根据观研报告网发布的《中国正畸行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,近两年,随着居民消费水平上升及口腔护理意识增强,我国口腔护理在天猫平台上的主要类目成交额均出现增长,其主要表现为核心类目的价格升级以及传统类目向升级类目的流转。同时,随着国内经济稳定增长及口腔医疗宣传成效进一步渐显,人们对口腔健康关注度的提升且转化成医疗支出增长。

根据统计局数据显示,2021年我国GDP突破110万亿元,人均GDP在2019年迈入万美元新阶段,2021年达到8.1万元,其中人均卫生总费用随之提升且增速明显高于人均GDP增速,2021年人均卫生总费用5348.1元,占GDP的比例为6.5%。

数据来源:观研天下整理

数据来源:观研天下整理

同时,随着口腔保健的意识逐步提高,我国口腔就诊人数及人均治疗价格呈现双增长趋势。根据数据显示,我国口腔医院就诊人次由2013年的0.24亿人增长到了2020年的0.40亿人,则对应的口腔诊疗比从2013年的3.53%增长到2019年的6.43%。此外,我国人均口腔消费支出增长显著,2020年达到136元,但与韩国(2697元)、美国(2123元)及日本(1562元)相比差距较大,可见我国口腔医疗行业仍有较大的市场增长空间。

数据来源:观研天下整理

数据来源:观研天下整理

而在口腔患者就诊结构中,正畸患者占总人群的29.88%,仅次于种植牙。此外,从我国医疗耗材产品发展曲线来看,我国正畸行业逐渐进入成长加速期。

数据来源:观研天下整理

在正畸市场,错颌畸形作为口腔消费者困扰的第三大因素,不仅影响患者容貌美观、致颞颌关节紊乱等问题,还影响其牙周、黏膜炎症及社会沟通等情况。根据数据显示,2019年,中国、美国错颌畸形患病率分别为74%和73%,案例总数分布达1040百万例、245百万例,我国II、III级错颌患病率高达49%,总人数约6.86亿人,而美国只占总人口的23%。

错颌定义与分类(安氏分类法)

|

类别 |

症状 |

影响 |

|

I |

主要表现为牙列拥挤、双牙弓前突、上牙弓前突、前牙深覆盖、前牙反、前牙深覆、后牙颊、舌向错位 |

错畸会对患者生理心里造成影响错畸患者面部软组织结构异常即面部线条不流畅,表现为牙齿前突后缩、垂直向发育不足或过度。根据错颌畸形对成人心理健康状况的影响实验,证明错畸患者在人际敏感、焦虑、精神病性因子分高于普通人 |

|

II |

主要表现为前牙深覆盖、深覆合、牙列拥挤和开唇露齿、前牙内扣 |

|

|

III |

主要表现为下颌前突或上颌后缩;或两者都有 |

数据来源:观研天下整理

数据来源:观研天下整理

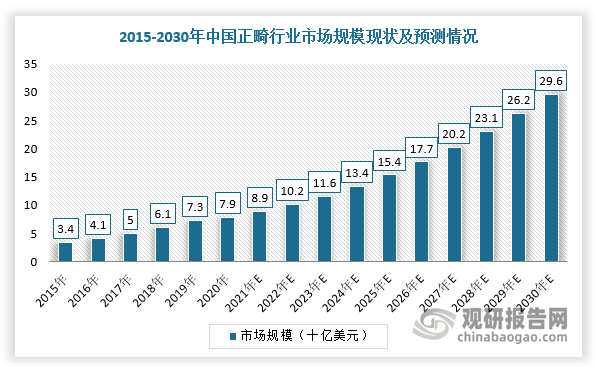

正畸是牙科下对错颌畸形进行诊断、预防及矫正的专科,是指通过固定矫正器持续对牙齿朝一个特定方向施加轻柔外力,使牙齿移动到合适的位置。在高错颌畸形率、高复杂型错颌患病率的背景下,我国正畸行业市场高速发展。在市场规模方面,按收入端计算,2019年我国正畸市场达到73亿美元,2015-2019年的复合增长率20.7%,高于全球增速10.3%,预计2030年将达到296亿美元,2019-2030年CAGR约为13.6%。

数据来源:观研天下整理

按病例数计算,2019年,我国正畸案例数290万例,2015-2019年的年复合增速15.3%,高于全球增速的9.4%,预计2030年将达到950万例,2019-2030年的CAGR约为11.4%。由此可见,我国正畸市场有提升空间大。

数据来源:观研天下整理

不过,需要值得注意的是我国正畸医生短缺且培养难度大,每10万人中仅有0.4名正畸医生,而美国人均正畸医生是中国的8.25倍,这在一定程度上阻碍了我国正畸行业的发展。根据数据,2020年美国正畸医生数量为1.08万人,相当于每10万人中有3.3名正畸医生,而2020年中国正畸医生数量为0.61万人,差距较大。

因此,国家需要重视对正畸医生培养力度,增加审美学科和矫正器调整等相关学科,提高相关待遇。同时,国家及相关企业应该积极推进隐形矫数字化进程,快、准、易赋能牙医,降低操作难度,让更多的全科牙医参与进来,进而壮大正畸医生队伍,促进行业发展。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。