一、行业相关概述

特种运输是使用特殊车辆、方案,将特种货物转移至需求地的过程,包括危险品运输、三超大件运输、冷藏运输、特殊机密物品运输及特种柜运输等。其中危险品运输是指专门组织或技术人员对如电池、打火机、烟花爆竹、火药、白色粉末药品等非常规物品使用特殊车辆进行的运输;三超大件运输主要是针对超高、超宽、超长 (超重)的物品进行的运输;冷藏运输是指在运输过程中需要保持低温环境的货物,如生鲜食品、医疗疫苗等;特殊机密物品运输和特种柜运输则涵盖了更多其他类型的特种货物。

资料来源:观研天下整理

相对于普通货物相对而言,普通货物一般是在运输、装卸、保管中无特殊要求的货物,特种货物则因为其在本身特性(危险品、鲜活货物)、价值(贵重物品)、体积(超大货物)、重量(超重货物)等层面具备特色,因此对运输、装卸、保管等流程有特殊要求,需要使用特殊载具并定制运输方案。目前特种运输行业作为物流运输领域的重要组成部分,承担着运输超大超重件、危险品、贵重机密物品和冷链产品等特殊货物的重要任务,具有广阔的发展前景和空间。

二、行业市场发展情况

我国特种运输行业起步较晚,其概念于1950才开始萌芽。发展到现在,我国特种运输行业共经历了三个发展阶段,分别是萌芽期、启动期和高速发展期。目前我国特种运输行业正处在高速发展期,预计随着基础建设步伐加快,运输条件日益成熟,行业将得到加速发展。

资料来源:观研天下整理

虽然特种运输在我国市场上的起步时间较晚,但是近年发展程度较高,总体行业规模不断扩大。根据数据显示,2017-2022年我国特种运输行业规模从1382.99亿元扩大至5215.98亿元。

数据来源:观研天下整理

根据市场分析,近年推动我国特种运输快发展的因素主要有以下几点:

一是我国公路、铁路总里程增加,为特种陆运奠定设施基础。当前我国特种运输对公路、铁路、水运运输依赖程度较高。近年随着我国基础建设持续推进,公路、铁路、水路总里程呈现持续增长趋势,为特种运输行业奠定设施基础。

例如公路方面:近年在党中央、国务院的指导下,交融运输行业持续完善交通基础设施建设,着力推动行业高质量发展,加快建设交通强国,努力当好中国现代化的开路先锋,我国公路里程呈增长趋势。数据显示,截至2023年底,我国公路总里程达544.1万公里,其中高速公路18.4万公里。

数据来源:观研天下整理

铁路方面:党的十八大以来,我国铁路快速发展。数据显示,截至2023年底我国铁路营业里程已达到15.9万公里,其中高铁4.5万公里,电气化率达到73.8%。“八纵八横”高铁网主通道建成比例达80%、正在建设的占15%。其中2023年全国铁路投产新线3637公里,其中高铁2776公里,又有22个县结束了不通铁路的历史。预计到2025年,将基本建成现代化铁路基础设施体系,全国铁路营业里程达到16.5万公里,覆盖99.5%的城区人口20万以上城。其中高铁5万公里,覆盖97.2%的城区人口50万以上城市。

数据来源:观研天下整理

水路方面:截至2022年末,我国内河航道通航里程12.8万公里,比上年末增加326公里。其中内河等级航道通航里程6.8万公里,占总里程比重为52.7%,三级及以上航道通航里程1.5万公里,占总里程比重为11.6%,比上年末提高0.2个百分点。

数据来源:观研天下整理

二是近年以来,以顺丰、京东和DHL为代表的第三方物流企业加快冷链物流布局步伐,中国医药冷链、食品冷链等冷链物流细分行业快速发展,在特种运输中的占比持续增加,从而推动行业快速发展。

例如在医药冷链方面:相对于其他物流,医药物流具备需求突发性等特点,对货物安全性、服务专业性有更高要求。如部分化药需在-5℃、甚至-20°℃以下保存,若冷藏技术无法达标,药物的安全性将无法保障。

近年受益于医药生产能力提升以及冷藏运输技术提升,我国医药物流业发展势头良好,物流总额呈现逐年增长态势,且增速显著。数据显示,到2022年我国医药物流总额已达2988.3亿元,同比增长6.91%。估计2023年我国医药物流总额有望突破3160亿元

数据来源:观研天下整理

冷链物流方面:冷链物流是食品及餐饮行业中非常重要的一环。近年随着城镇化进程不断推进,消费者的食品安全意识不断提升,以及生鲜电商市场的带动,我国冷链物流需求总量不断扩大。数据显示,2023年我国冷链物流需求总量约3.5亿吨,同比增长6.1%。

数据来源:观研天下整理

在上述旺盛的消费需求驱动之下,我国冷链物流行业正步入高速发展阶段,市场规模不断增长。数据显示,2022年我国冷链物流市场规模达5515亿元,同比增长15.55%。预计2023年我国冷链物流市场规模将达6486亿元。

数据来源:观研天下整理

三是随着电商规模的快速发展,互联网、大数据、智能物流等技术与特种运输结合,以大家电、家具、建材、运动器材为代表的大件物流市场规模持续增加,其在特种运输中的占比将呈现上升趋势。

大件运输是指运输重量超过3吨或体积超过18立方米的货物的物流服务,通常涉及多种运输方式的组合,如公路、铁路、水路和航空等。大件运输具有运输难度大、安全风险高、服务要求高等特点,是物流行业的一个重要细分领域。

近年来得益于装备制造业快速发展,以及电力、交通等基础设施投资增速加快,我国大件运输市场需求显著增加。据统计,2023年我国大件运输许可办结量超过196万件,较2022年增长19.5%。从车货总体规格来看,2023年,三类大件(车货总高度超过4.5米,或者总宽度超过3.75米,或者总长度超过28米,或者总质量超过100吨)的办结数量占总数的13.7%。已办结许可中,准予许可车货最长达122米,最宽达9.95米,最高达8.7米,最重达1017吨。

随着市场需求的显著增加,大件运输这一物流新业态也在逐步成长壮大。数据显示,2022年我国大件运输市场规模达到了1.2万亿元,同比增长了8.6%。2023年全年,预计我国大件运输市场规模将达到1.3万亿元,同比增长7.5%。

而根据市场分析,推动我国大件运输市场快速增长的因素主要有四点。第一是基础设施建设需求旺盛。根据《“十四五”现代物流发展规划》提出,要加快构建现代物流体系,推动形成规范高效、公平竞争、统一开放的物流市场。为此,国家将加大对交通基础设施、物流枢纽、冷链物流等领域的投入和建设,促进物流网络高效联通。这将带动大量的桥梁、隧道、管道等大型工程项目的开展,从而增加对大件运输的需求。

二是工程机械行业保持稳定增长。工程机械是大件运输的主要客户之一,其市场需求直接影响着大件运输的发展。根据数据显示,2022年我国工程机械制造业的销售额有所上升,达到了近5000亿元,同比提高了2.9%。2023年,随着国内外经济复苏和基础设施建设的推进,工程机械行业将继续保持稳定增长,为大件运输提供稳定的市场支撑。

三是新能源汽车产业快速发展。新能源汽车是国家战略性新兴产业之一,也是大件运输的重要客户之一。近年来,政府出台了多项政策支持国内纯电动汽车及插电式混合动力汽车在内的新能源汽车的发展。如《新能源汽车产业发展规划(2021-2035)》中,十分明确提出2025年我国新能源汽车新车销售量达到汽车新车销售总量的20%左右。规划的出台极大地鼓舞了自主品牌汽车新能源产业的上下游,产业呈现爆发式增长势头。

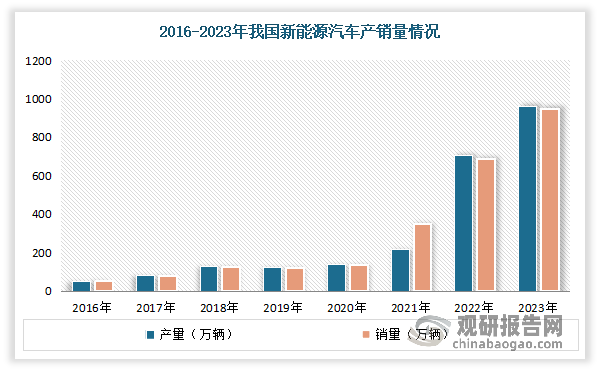

2023年我国新能源汽车产销规模创历史新高。数据显示,2023年我国新能源汽车产销量分别达到958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,占全球比重超过60%、连续9年位居世界第一位;新能源汽车出口120.3万辆、同比增长77.2%,均创历史新高。

资料来源:观研天下数据中心整理

综上可见,在国家政策扶持和消费者认可度提升的双重驱动下,新能源汽车产业将保持高速发展势头,为大件运输带来更多的机会。

四是家具家电行业需求回暖。家具家电是大件运输的传统客户之一,其市场需求与居民消费水平密切相关。2022年受疫情影响,家具家电行业需求受到一定冲击。但随着疫情防控和经济恢复的稳步推进,家具家电行业需求逐渐回暖。2023年前三季度,我国国内家电市场,包括彩电、空调、冰箱、洗衣机、厨卫和生活电器产品累计实现销售额5297亿元,同比增长1.4%。预计随着居民收入水平提高和消费结构升级,家具家电行业需求将进一步增长,为大件运输创造更多的市场空间,从而也将带动特动运输市场的发展。(WW)

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

更多图表和内容详见报告正文。

观研报告网发布的《中国特种运输行业现状深度研究与发展前景调研报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国特种运输行业发展概述

第一节 特种运输行业发展情况概述

一、特种运输行业相关定义

二、特种运输特点分析

三、特种运输行业基本情况介绍

四、特种运输行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、特种运输行业需求主体分析

第二节 中国特种运输行业生命周期分析

一、特种运输行业生命周期理论概述

二、特种运输行业所属的生命周期分析

第三节 特种运输行业经济指标分析

一、特种运输行业的赢利性分析

二、特种运输行业的经济周期分析

三、特种运输行业附加值的提升空间分析

第二章 2019-2023年全球特种运输行业市场发展现状分析

第一节 全球特种运输行业发展历程回顾

第二节 全球特种运输行业市场规模与区域分布情况

第三节 亚洲特种运输行业地区市场分析

一、亚洲特种运输行业市场现状分析

二、亚洲特种运输行业市场规模与市场需求分析

三、亚洲特种运输行业市场前景分析

第四节 北美特种运输行业地区市场分析

一、北美特种运输行业市场现状分析

二、北美特种运输行业市场规模与市场需求分析

三、北美特种运输行业市场前景分析

第五节 欧洲特种运输行业地区市场分析

一、欧洲特种运输行业市场现状分析

二、欧洲特种运输行业市场规模与市场需求分析

三、欧洲特种运输行业市场前景分析

第六节 2024-2031年世界特种运输行业分布走势预测

第七节 2024-2031年全球特种运输行业市场规模预测

第三章 中国特种运输行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对特种运输行业的影响分析

第三节 中国特种运输行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对特种运输行业的影响分析

第五节 中国特种运输行业产业社会环境分析

第四章 中国特种运输行业运行情况

第一节 中国特种运输行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国特种运输行业市场规模分析

一、影响中国特种运输行业市场规模的因素

二、中国特种运输行业市场规模

三、中国特种运输行业市场规模解析

第三节 中国特种运输行业供应情况分析

一、中国特种运输行业供应规模

二、中国特种运输行业供应特点

第四节 中国特种运输行业需求情况分析

一、中国特种运输行业需求规模

二、中国特种运输行业需求特点

第五节 中国特种运输行业供需平衡分析

第五章 中国特种运输行业产业链和细分市场分析

第一节 中国特种运输行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、特种运输行业产业链图解

第二节 中国特种运输行业产业链环节分析

一、上游产业发展现状

二、上游产业对特种运输行业的影响分析

三、下游产业发展现状

四、下游产业对特种运输行业的影响分析

第三节 我国特种运输行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国特种运输行业市场竞争分析

第一节 中国特种运输行业竞争现状分析

一、中国特种运输行业竞争格局分析

二、中国特种运输行业主要品牌分析

第二节 中国特种运输行业集中度分析

一、中国特种运输行业市场集中度影响因素分析

二、中国特种运输行业市场集中度分析

第三节 中国特种运输行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国特种运输行业模型分析

第一节 中国特种运输行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国特种运输行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国特种运输行业SWOT分析结论

第三节 中国特种运输行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国特种运输行业需求特点与动态分析

第一节 中国特种运输行业市场动态情况

第二节 中国特种运输行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 特种运输行业成本结构分析

第四节 特种运输行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国特种运输行业价格现状分析

第六节 中国特种运输行业平均价格走势预测

一、中国特种运输行业平均价格趋势分析

二、中国特种运输行业平均价格变动的影响因素

第九章 中国特种运输行业所属行业运行数据监测

第一节 中国特种运输行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国特种运输行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国特种运输行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国特种运输行业区域市场现状分析

第一节 中国特种运输行业区域市场规模分析

一、影响特种运输行业区域市场分布的因素

二、中国特种运输行业区域市场分布

第二节 中国华东地区特种运输行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区特种运输行业市场分析

(1)华东地区特种运输行业市场规模

(2)华南地区特种运输行业市场现状

(3)华东地区特种运输行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区特种运输行业市场分析

(1)华中地区特种运输行业市场规模

(2)华中地区特种运输行业市场现状

(3)华中地区特种运输行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区特种运输行业市场分析

(1)华南地区特种运输行业市场规模

(2)华南地区特种运输行业市场现状

(3)华南地区特种运输行业市场规模预测

第五节 华北地区特种运输行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区特种运输行业市场分析

(1)华北地区特种运输行业市场规模

(2)华北地区特种运输行业市场现状

(3)华北地区特种运输行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区特种运输行业市场分析

(1)东北地区特种运输行业市场规模

(2)东北地区特种运输行业市场现状

(3)东北地区特种运输行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区特种运输行业市场分析

(1)西南地区特种运输行业市场规模

(2)西南地区特种运输行业市场现状

(3)西南地区特种运输行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区特种运输行业市场分析

(1)西北地区特种运输行业市场规模

(2)西北地区特种运输行业市场现状

(3)西北地区特种运输行业市场规模预测

第十一章 特种运输行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国特种运输行业发展前景分析与预测

第一节 中国特种运输行业未来发展前景分析

一、特种运输行业国内投资环境分析

二、中国特种运输行业市场机会分析

三、中国特种运输行业投资增速预测

第二节 中国特种运输行业未来发展趋势预测

第三节 中国特种运输行业规模发展预测

一、中国特种运输行业市场规模预测

二、中国特种运输行业市场规模增速预测

三、中国特种运输行业产值规模预测

四、中国特种运输行业产值增速预测

五、中国特种运输行业供需情况预测

第四节 中国特种运输行业盈利走势预测

第十三章 2024-2031年中国特种运输行业进入壁垒与投资风险分析

第一节 中国特种运输行业进入壁垒分析

一、特种运输行业资金壁垒分析

二、特种运输行业技术壁垒分析

三、特种运输行业人才壁垒分析

四、特种运输行业品牌壁垒分析

五、特种运输行业其他壁垒分析

第二节 特种运输行业风险分析

一、特种运输行业宏观环境风险

二、特种运输行业技术风险

三、特种运输行业竞争风险

四、特种运输行业其他风险

第三节 中国特种运输行业存在的问题

第四节 中国特种运输行业解决问题的策略分析

第十四章 2024-2031年中国特种运输行业研究结论及投资建议

第一节 观研天下中国特种运输行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国特种运输行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 特种运输行业营销策略分析

一、特种运输行业产品策略

二、特种运输行业定价策略

三、特种运输行业渠道策略

四、特种运输行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······