1、模拟芯片概述

根据观研报告网发布的《中国模拟芯片行业发展趋势研究与投资前景预测报告(2024-2031年)》显示,模拟芯片是集成电路重要的组成部分,具有生命周期长、品类多且复杂、更看重制造工艺等特点。不同于数字芯片强调运算性能,追求运算速度,需通过追逐先进制程来保持竞争优势,模拟芯片注重在高信噪比、低失真、高可靠性和稳定性等其他各种参数中取得平衡,大多数模拟芯片产品一旦达到设计目标后就具备较长的生命力,大部分产品生命周期可长达10年以上。

由于自然界中的模拟信号种类多样,同时模拟产品需要做到与对应的模拟信号种类匹配,因此偏定制开发和产品种类、客户多样化是模拟芯片的另一特点。在设计端,模拟芯片对人才的要求也很高,具有较高经验依赖度,设计者不仅需要熟悉电路设计和晶圆制造工艺流程,还要熟知大部分元器件的电特性和物理特性。按应用功能划分,模拟芯片可分为电源管理芯片、信号链芯片、射频芯片和其他器件等。其中,电源管理和信号链芯片是两个关键的组成部分,它们在不同领域中扮演着重要的角色,合计占近七成的市场份额。

模拟芯片和数字芯片的对比

|

区别 |

模拟芯片 |

数字芯片 |

|

信号传输 |

光,声音,速度,温度等自然现象连续信号 |

1或0非连续信号 |

|

产品认证与生命周期 |

认证期长(约1年以上),生命周期一般为5年以上 |

认证周期短(约3个月),生命周期一般为1-2年 |

|

技术层次 |

设计门槛高,学习曲线10-15年 |

电脑辅助设计,学习曲线3-5年 |

|

替代性 |

低 |

高(可用标准产品替代) |

|

产品特点 |

少量多样 |

量多样少 |

|

制程要求 |

模拟集成电路对于制程的要求不高,目前生产线仍大量使用0.18μm/0.13μm制程,部分会采用较为先进的28nm制程。 |

制程要求较高,在集成度上符合“摩尔定律”,目前制程已经发展到5nm,并朝着3nm方向演进 |

|

ASP(平均零售价格) |

低但稳定 |

因时效性而变化 |

|

应用领域 |

模拟集成电路按细分功能可进一步分为线性器件(如放大器、模拟开关、比较器等)、信号接口、数据转换、电源管理器件等诸多品类,广泛应用于通信、工业、汽车电子、消费电子等领域中。 |

CPU、微处理器、微控制器、数字信号处理单元、存储器等 |

资料来源:观研天下整理

2、中国是全球最大的模拟芯片市场,增速较快且整体处于稳定增长状态

从区域市场来看,中国是全球最大的模拟芯片消费市场,2021年中国大陆模拟芯片市场占据全球市场的43%。2012-2018年,中国模拟芯片销售规模持续稳定增长,年均复合增长率约为9.0%;2019-2020年,受新冠疫情影响,中国市场增速明显放缓;2021年开始,随着国内疫情政策放开以及汽车、工业、通信等领域应用需求上升,中国模拟芯片市场恢复增长。根据数据显示,2022年,我国模拟芯片行业市场规模达2956亿元,同比增长8%,预计2023年市场规模将达3027亿元,同比增长2%。

数据来源:观研天下整理

3、通讯、汽车、工控为模拟芯片下游主要应用场景

目前,模拟芯片行业下游以通讯、汽车、工控为主,占比共超过80%。从下游结构看,模拟芯片应用以工业级市场(通讯、汽车、工业)为主,消费级市场为辅。根据数据显示,我国模拟芯片行业最大应用市场之一是通讯领域,市场份额为38.5%,包括广泛的通信终端设备和网络设备,如手机、基站等;其次是汽车电子,其市场份额占比为24%,包括用于车辆控制、娱乐系统和驾驶辅助技术的芯片;工业领域排名第三,其市场份额占比为19%,包括工业自动化、工业仪器等领域;消费电子和PC市场的市场份额较小,合计约为17.2%。

数据来源:观研天下整理

4、模拟芯片行业下游市场持续扩容与升级,新兴领域释放增长动力

(1)5G加速数字化浪潮,我国布局掀起模拟芯片行业新机遇

在通信领域,随着5G商业化进程加快及与其他行业相互融合,推动相关模拟接口和信号调理芯片的需求增长,我国掀起模拟芯片行业新机遇。根据数据显示,2023年底,我国5G基站总数达337.7万,5G行业应用已融入71个国民经济大类,应用案例数超9.4万个,5G行业虚拟专网超2.9万个。

数据来源:观研天下整理

(2)汽车三化不断渗透,为模拟芯片行业提供强劲的需求动力

在汽车领域,模拟芯片在汽车各个部分均有应用,包括车身、仪表、底盘、动力总成及ADAS等,并且模拟芯片产品种类多、用量大且应用领域丰富。与传统燃油车相比,新能源汽车使用“三电系统”,即电池、电机、电控系统,有越来越多的人机接口、车载显示屏、智能设备互联、远程信息处理等应用场景,这需要更多的电源管理芯片进行电流电压的转换。以B级汽车为例,传统燃油车型模拟芯片的用量约在160颗,电动车型则需要多达400余颗,而C级电动车超过650颗。根据相关资料可知,2022年车用模拟芯片需求已占到整个模拟芯片市场的24%左右,预计2027年单车模拟芯片的价值量将达到300美元,年复合增长率超过10%。

近年来,随着我国新能源汽车销量持续上升,为相关模拟芯片市场注入新的成长活力。根据数据显示,2023年,我国新能源汽车行业产量和销量分别达到958.7万辆和949.5万辆,同比分别增长35.83%和37.87%。

数据来源:观研天下整理

但作为全球最大的新能源汽车市场,在车规功率器件市场方面,国内自给率仅8%,存在巨大的供需缺口,所以模拟芯片正在成为本土厂商聚焦的重要目标。以车规模拟芯片为例,我国部分企业已积极布局相关芯片的研发和认证,如纳芯微、圣邦微、思瑞浦和矽力杰等,已各自推出相关车规产品,其中不乏信号链等技术门槛较高的替代产品。

我国部分企业关于车规级模拟芯片布局情况

|

企业名称 |

简介 |

|

圣邦微 |

圣邦微主打电源管理芯片,自2022年就有多款车规运放、数模转换、电源产品陆续在客户端导入,计划覆盖各类驱动芯片、隔离芯片、DC/DC电源转换芯片、LDO、运放及比较器、电压基准芯片、小逻辑芯片等,其中部分产品已实现量产,部分产品处于小批量生产验证及送样阶段,新一代产品处于研发阶段,并申请了多项相关专利。 |

|

思瑞浦 |

思瑞浦专攻信号链模拟芯片,近几年开始在工业、通讯、汽车等高端市场布局,进军车规级市场,相关芯片逐步放量,截至2023年上半年,其在车规产品方面,已有50余款产品上市,包括车规级运算放大器、车规级低噪声线性稳压器、高输入电压,大电流车规级LDO等。 |

|

矽力杰 |

矽力杰也深耕电源芯片领域,过去几年时间中向全球终端汽车厂商输出了数十种新应用芯片,还在去年推出了首颗40V/15A全集成车规级H桥电机驱动芯片,未来还将量产车身控制、无人驾驶、车载娱乐系统等芯片,其在整体应用层面也有了不小的提升。 |

|

纳芯微 |

纳芯微则坚持信号链、电源管理、传感器三轮驱动,在2023年量产了车规级 CAN FD接口芯片、车规级LIN接口芯片、车规级PWM Buffer芯片、车规级 I²C I/O扩展芯片等产品,其车规产品已广泛应用于汽车三电系统、车身控制、智能驾舱等领域。 |

资料来源:观研天下整理

随着国产厂商持续发力,越来越多的新能源汽车开始采用国产芯片,一些部分企业在擅长的领域中取得一定成绩,甚至部分厂商已经不逊色于国外巨头,例如纳芯微的隔离产品和传感器产品等。

纳芯微部分车规级在研项目

|

项目名称 |

预计投资规模(万元) |

拟达到目标 |

技术水平 |

具体应用 |

|

基于霍尔/磁阻效应的磁性传感器芯片 |

16500 |

研发符合AEC-Q100标准的车规级磁传感器芯片,实现国产芯片在磁传感器领域中高端应用上的突破其中包括磁性位移,电流,速度等传感器。 |

国内领先 |

汽车电子、工业控制 |

|

硅基功率器件 |

1000 |

开发车规级650V、750V、1200V,30A至280AIGBT各等级单管,以及车规级650V15A至70A超级结功率MOSFET系列 |

国内领先 |

新能源车电控、电源与热管理系统,泛能源 |

|

LED驱动芯片 |

9500 |

研发符合AEC-Q100标准的车规级线性LED驱动,支持5V~40V宽输入范围 |

国际领先 |

汽车尾灯、日间行车灯、车内照明灯和车内氛围灯 |

|

步进马达驱动 |

1000 |

开发车规级32/64/128/256细分步进马达驱动芯片系列,驱动电流达1.5A以上,内部集成电流检测,智能衰减模式,自带各种保护功能 |

国内领先 |

汽车热管理、车灯等 |

|

基于新工业平台的非隔离驱动 |

2000 |

开发35V,120V,200V,600V,单通道,半桥非隔离驱动产品系列。 |

国内领先 |

新能源车电控与电源,泛能源 |

|

高性价比隔离栅极驱动器 |

4000 |

开发耐压30V+,单通道,半桥,智能隔离驱动产品系列。 |

国际领先 |

新能源车电控与电源 |

|

多路高低边驱动芯片 |

2000 |

开发车规及工规级单路/双路/4路/8路低边,可配置高低边驱动芯片系列,RDSon覆盖90mohm国内领先到1mohm,集成负载检测及各利保护功能 |

国内领先 |

新能源车身,工业自动化 |

|

高集成度专用ASSP |

11000 |

研发符合AEC-Q100标准的车规级电机控制器系列,内置控制MCU+驱动半桥以及集成功率管,支持BLDC,BDC,Stepper |

国内领先 |

新能源汽车热管理和车身管理系统 |

|

马达驱动芯片 |

20900 |

主要分为直流有刷电机预驱动器、单通道H桥马达驱动器、多通道低边与半桥马达驱动器。 |

国内领先 |

工业控制,新能源汽车、车身电子等 |

|

汽车功能安全隔离驱动 |

5000 |

开发符合汽车功能安全ISO26262ASIL-D认证及AEC-100标准的车规级智能隔离栅极驱动芯片,产品驱动电流达到+/-15A,集成多通道高精度ADC,集成上电自检与诊断功能,同时适配IGBT与SiCMOSFET,多模式,多功能的保护功能 |

国内领先,CMTI指标国际领先 |

新能源车电控 |

|

汽车级接口芯片 |

8000 |

开发满足AEC-Q100标准的高可靠性LIN、CAN等接口芯片 |

国内领先 |

汽车电子 |

资料来源:观研天下整理

(3)工业自动化市场规模持续增长,助推模拟芯片行业不断扩张

工业自动化系统通过应用自动化技术实现生产过程的智能执行和精确控制,包含传感器、执行器、控制器、计算机及通信网络等组件。其中,控制系统根据传感器反馈,通过模拟芯片精确控制各类电机、阀门、化工流程,实时调节工艺参数。此外,模拟芯片还广泛应用于电源管理、音视频处理、人机交互等功能的实现。数据显示,2022年我国工业自动化市场规模达2611亿元,同比增长3.2%,预计2023年市场规模将达2822亿元。

数据来源:观研天下整理

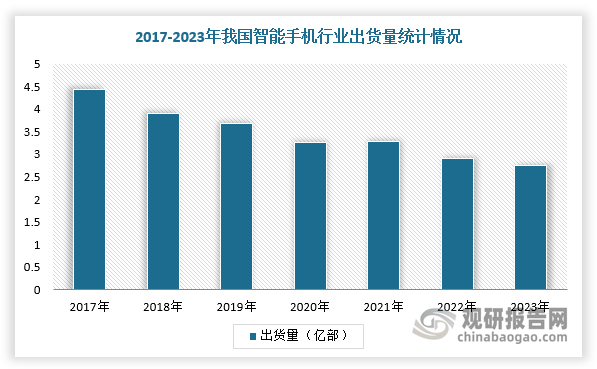

(4)PC和智能手机市场趋于饱和,对模拟芯片需求增长较为乏力

而在消费电子领域,智能手机和PC作为重要的模拟芯片应用领域,其市场近年来增长乏力,出货量波动下滑,导致对模拟芯片市场需求疲软。根据数据显示,2023年,我国智能手机行业出货量达2.76亿台。

数据来源:观研天下整理

(5)智能家居市场稳步增长,智能视觉将成为模拟芯片行业增长新动力

不过,智能家居作为新兴领域,近几年来发展迅速,未来有望成为模拟芯片行业增长的新动力。智能家居系统应用模拟芯片来实现智能感知、连接控制和交互功能。模拟芯片负责传感器数字接口,采集温湿度等各类环境参数;进行音频前端处理,提供高品质音效;实现精准的电源管理;支撑设备之间的无线通信连接;用于触摸和手势控制,提供自然交互;进行图像信号处理,提升摄像头性能;实现对智能设备的远程和自动化控。根据数据显示,2022年,中国智能家居行业规模达到6516亿元,2018-2022年CAGR为12.99%,预计2023年市场规模可达7157亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。