1、制冷压缩机是制冷系统的核心和心脏

压缩机引的能力和特征决定了制冷系统的能力和特征。某种意义上,制冷系统的设计与匹配就是将压缩机的能力体现出来。因此,世界各国制冷行业无不在制冷压缩机的研究上投入了大量的精力,新的研究方向和研究成果不断出现。压缩机的技术和性能水平日新月异。制冷压缩机是制冷系统的核心耗能部件,提高制冷系统效率的最直接有效手段是提高压缩机的效率,它将带来系统能耗的显著降低。同时这样还能避免仅在系统上采集。

根据观研报告网发布的《中国制冷压缩机行业现状深度研究与投资前景分析报告(2023-2030年)》显示,制冷压缩机结构分为五大类,可广泛应用于家用、商用和工业场景。制冷压缩机按结构可分为转子式、涡旋式、活塞式、螺杆式和离心式五大类;按压缩机与电机的密封形式可分为全封闭式、半封闭式和开启式三大类;按应用场景可进一步分为家用、商用和工业。其中,转子式、涡轮式和活塞式制冷能力相对较低,因此场景主要集中在家用、中小型商用;而螺杆式和离心式制冷能力较强,多用于大型商用和工业领域。

不同制冷压缩机特点

|

类型 |

使用投资成本 |

使用运营成本 |

生产难度 |

制冷量(KW) |

主要应用场景 |

|

转子式 |

低 |

低 |

容易 |

8-12 |

民用 |

|

涡轮式 |

中 |

中 |

中等 |

8-150 |

中小型商用 |

|

活塞式 |

低 |

高 |

容易 |

5-600 |

全场景 |

|

螺杆式 |

高 |

低 |

困难 |

100-1200 |

大型商用及工业 |

|

离心式 |

高 |

低 |

困难 |

1400-3000 |

工业 |

资料来源:观研天下整理

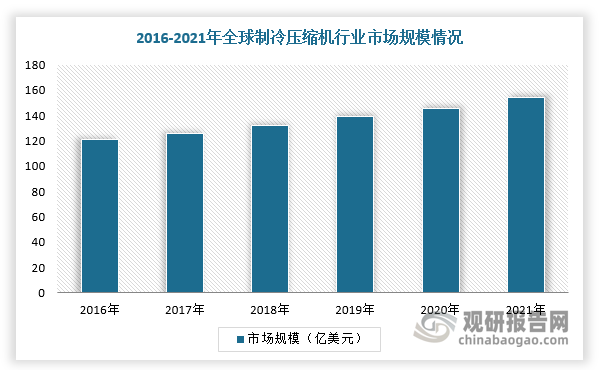

2、制冷压缩机占压缩机20%的市场规模,2021年全球规模约为154亿美元

制冷压缩机主要应用于供热通风与空气调节(HVAC)设备以及住宅、商业、工业制冷系统中,市场需求较为庞大,市场规模占比约20%。数据显示,2016年全球制冷空调压缩机市场规模为121亿美元,预计2021年将达到154亿美元。

数据来源:观研天下整理

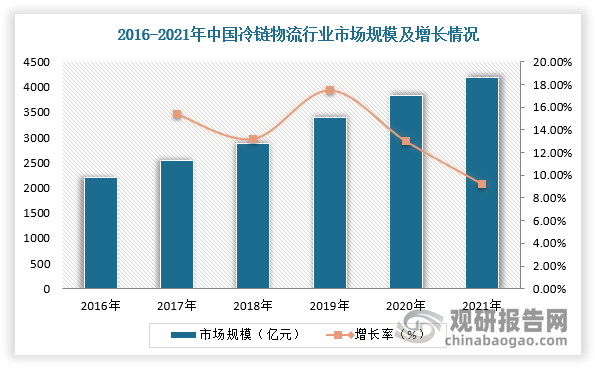

3、冷链行业景气度持续向好,制冷压缩机有望迎来新需求

由材料与设备组成的制冷系统是冷链物流的核心,其中制冷剂是核心原材料,而制冷压缩机是制冷系统的核心和心脏。随着国家骨干冷链物流基地设施建设的稳步推进及电商冷链物流系统发展,冷链物流行业规模增长趋势明显。根据数据显示,2021年,我国冷链物流行业市场规模为4184亿元,同比增长9.2%,市场需求总量2.75亿吨,同比增长3.8%。

数据来源:观研天下整理

同时,国家冷链物流基地持续扩容。2022年10月,国家发改委又公布2022年24个国家骨干冷链物流基地建设名单。目前,两批次共41个国家骨干冷链物流基地,已经覆盖全国除海南、江西、西、宁夏外的27个省。《规划》中指出,要建设“四横四纵”8条国家冷链物流骨干通道,打造“三级节点、两大系统、一体化网络”的“321”冷链物流运行体系。冷链物流行业快速发展,制冷压缩机作为其核心设备也有望迎来新需求。

我国41个国家骨干冷链物流基地

|

批次 |

序号 |

所在地 |

国家骨干冷链物流基地 |

|

首批 |

1 |

北京 |

平谷国家骨干冷链物流基地 |

|

2 |

山西 |

晋中国家骨干冷链物流基地 |

|

|

3 |

内蒙古 |

巴彦淖尔国家骨干冷链物流基地 |

|

|

4 |

辽宁 |

营口国家骨干冷链物流基地 |

|

|

5 |

江苏 |

苏州国家骨干冷链物流基地 |

|

|

6 |

浙江 |

舟山国家骨干冷链物流基地 |

|

|

7 |

安徽 |

合肥国家骨干冷链物流基地 |

|

|

8 |

福建 |

福州国家骨干冷链物流基地 |

|

|

9 |

山东 |

济南国家骨干冷链物流基地 |

|

|

10 |

河南 |

郑州国家骨干冷链物流基地 |

|

|

11 |

湖北 |

武汉国家骨干冷链物流基地 |

|

|

12 |

湖南 |

怀化国家骨干冷链物流基地 |

|

|

13 |

广东 |

东莞国家骨干冷链物流基地 |

|

|

14 |

四川 |

自贡国家骨干冷链物流基地 |

|

|

15 |

云南 |

昆明国家骨干冷链物流基地 |

|

|

16 |

陕西 |

宝鸡国家骨干冷链物流基地 |

|

|

17 |

青岛 |

西海岸新区国家骨干冷链物流基地 |

|

|

新增 |

18 |

天津 |

滨海新区中心渔港国家骨干冷链物流基地 |

|

19 |

河北 |

保定国家骨干冷链物流基地 |

|

|

20 |

内蒙古 |

呼和浩特国家骨干冷链物流基地 |

|

|

21 |

辽宁 |

沈阳国家骨干冷链物流基地 |

|

|

22 |

吉林 |

四平国家骨干冷链物流基地 |

|

|

23 |

黑龙江 |

哈尔滨国家骨干冷链物流基地 |

|

|

24 |

上海 |

临港新片区国家骨干冷链物流基地 |

|

|

25 |

江苏 |

常州国家骨干冷链物流基地 |

|

|

26 |

浙江 |

嘉兴国家骨干冷链物流基地 |

|

|

27 |

安徽 |

蚌埠国家骨干冷链物流基地 |

|

|

28 |

山东 |

威海国家骨干冷链物流基地 |

|

|

29 |

河南 |

商丘国家骨干冷链物流基地 |

|

|

30 |

湖北 |

宜昌国家骨干冷链物流基地 |

|

|

31 |

湖南 |

长沙国家骨干冷链物流基地 |

|

|

32 |

广东 |

江门国家骨干冷链物流基地 |

|

|

33 |

广西 |

玉林国家骨干冷链物流基地 |

|

|

34 |

重庆 |

沙坪坝国家骨干冷链物流基地 |

|

|

35 |

四川 |

成都国家骨干冷链物流基地 |

|

|

36 |

贵州 |

贵阳国家骨干冷链物流基地 |

|

|

37 |

陕西 |

延安国家骨干冷链物流基地 |

|

|

38 |

甘肃 |

兰州国家骨干冷链物流基地 |

|

|

39 |

青海 |

西宁国家骨干冷链物流基地 |

|

|

40 |

新疆 |

乌鲁木齐国家骨干冷链物流基地 |

|

|

41 |

宁波 |

北仑(奉化)国家骨干冷链物流基地 |

数据来源:观研天下整理

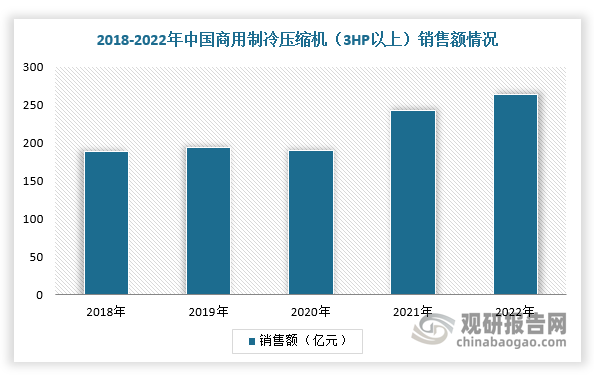

4、工商业制冷设备行业规模持续增长

制冷压缩机主要应用于工业和商业领域。随着消费持续升级及冷链物流的兴起,推动制冷设备向商用市场转移,我国商用制冷压缩机销量及销售规模呈波动上行趋势。根据数据显示,我国商用制冷压缩机行业总销量由2018年的839.98万台上升至2022年的1142.87万台,复合增长率为8%;我国商用制冷压缩机(3HP以上)市场规模保持稳定增长:总销售额预计2022年达263.31亿元。

数据来源:观研天下整理

数据来源:观研天下整理

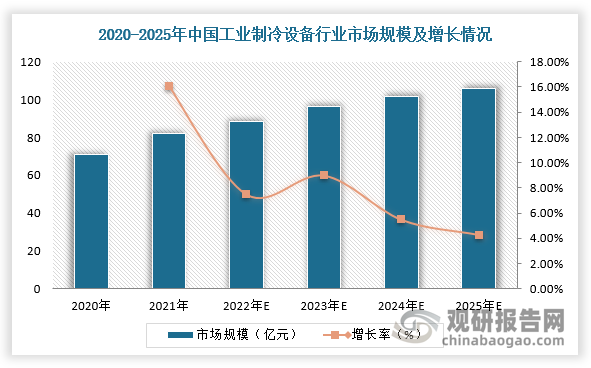

在“十四五”期间国家政策大力支持及下游冷链技术升级,我国工业冷冻设备市场规模持续扩容。根据数据,2021年我国工业冷冻设备规模82.1亿元,预计2025年市场规模将增长至106亿元。

数据来源:观研天下整理

5、政策支持力度加大,促进制冷压缩机行业节能增效

近年来,国家出台了一系列针对压缩机行业支持及指导类政策。例如,2021年11月,工信部发布《电机能效提升计划(2021-2023年)》,鼓励采用2级能效及以上的电动机,推广2级能效及以上的变频调速永磁电机,鼓励采用低速直驱和高速直驱式永磁电机,大力发展永磁外转子电动滚筒、一体式螺杆压缩机等,同时指明节能增效是行业继续发展的重点方向。

我国压缩机行业相关政策

|

时间 |

政策名称 |

重点内容 |

|

2021 |

《电机能效提升计划(2021-2023年)》 |

针对压缩机等通用设备,鼓励采用2级能效及以上的电动机,推广2级能效及以上的变频调速永磁电机,鼓励采用低速直驱和高速直驱式永磁电机,大力发展永磁外转子电动滚筒、一体式螺杆压缩机等。 |

|

2021 |

《国务院关于印发2030年前碳达峰行动方案的通知》 |

推进重点用能设备节能增效。以电机、风机、泵、压缩机、变压器、换热器、工业锅炉等设备为重点,全面提升能效标准。 |

|

2019 |

《产业结构调整指导目录(2019年本)》 |

工业空气压缩机属于“十一、机械”项下“29、一般用途固定往复活塞空气压缩机《驱动电动机功率560千瓦及以下、额定排气压力1.25兆帕及以下》制造项目”和“53、L-10/8、L-10/7型动力用往复式空气压缩机”等鼓励类类别。 |

|

2019 |

《绿色高效制冷行动方案》 |

在2017年基础上,到2022年,制冷产品的市场能效水平提升30%以上,绿色高效制冷产品市场占有率提高20%;到2030年,大型公共建筑制冷能效提升30%,制冷总体能效水平提升25%以上,绿色高效制冷产品市场占有率提高40%以上 |

|

2019 |

《工业节能诊断服务行动计划》 |

鼓励企业与节能技术装备提供高等对接,利用含同能源管理等方式实施节能技术改造,并跟踪项目实施情况、评价节能降耗效果。 |

|

2019 |

《绿色产业指导目录(2019年版》 |

容积式空气压缩机能效优于《容积式空气压缩机能效限定值及能效等级)(GB19153)标准中1级能效水平的设备制造作为“节能型气体压缩设备制造”被列人该目录的“节能环保产业”之中。 |

|

2018 |

《国家工业节能技术装备推荐目录(2018)》 |

螺杆空压机的节能效果在空气压缩机行业中较为突出,是节能型空气压缩机的重要发展方向。 |

|

2018 |

《战略性新兴产业分类(2018)》 |

空气压缩机隶属“7.1.1 高效节能通用设备制造”等战路性新兴产业的重要支撑产业。 |

|

2018 |

《关于印发打赢蓝天保卫战三年行动计划的通知》 |

十四五期间,单位国内生产总值二氧化碳排放降低18%的目标,落实2030年应对气候变化国家自主贡献目标,努力争取2060年前实现碳中和。 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。