一、行业相关定义

催化剂是指在化学反应里能改变反应物化学反应速率而不改变化学平衡、且本身的质量和化学性质在化学反应前后都不发生改变的物质。在工业生产中,催化剂发挥着非常重要的作用,新型高效的催化剂可以缩短化学反应时间,提高生产效率,提升产品转化率,降低能源消耗。

由于催化剂具有添加量少但附加值高的特点,在工业领域应用非常广泛。绝大部分工业过程都需要使用催化剂,比如合成氨生产采用铁催化剂、硫酸生产采用钒催化剂、乙烯聚合、丁二烯制橡胶生产均会采用不同的催化剂等,催化剂已成为工业生产必不可少的化学原料。

高分子材料催化剂是指在制备高分子材料如聚乙烯、聚丙烯的过程中添加的必备成分,尤其是在石油化工行业,催化剂种类多样,根据其性能特点可分为聚合催化剂、氧化催化剂、加氢催化剂、脱氢催化剂等。在烯烃聚合过程中,聚合催化剂发挥着不可替代的作用,如不使用催化剂,则无法实现工业化生产。因此催化剂是烯烃聚合技术的核心,聚烯烃树脂性能的改进与聚烯烃催化剂的开发也有着极为密切的关系。

常见的聚烯烃催化剂主要有齐格勒-纳塔催化剂、茂金属催化剂、非茂金属催化剂、双功能催化剂等聚烯烃复合催化剂。

二、行业发展现状

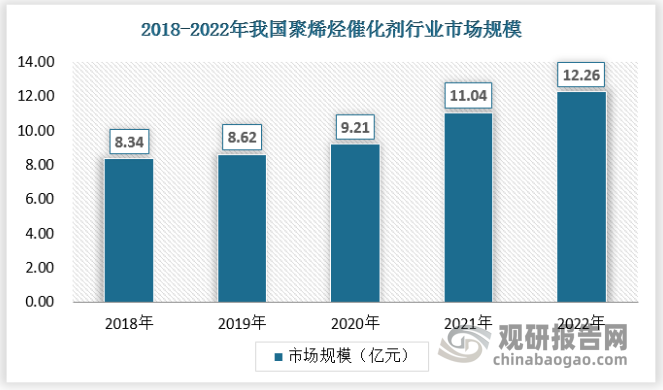

1、市场规模

受益聚乙烯、聚丙烯等产业快速发展,聚烯烃催化剂市场近几年迎来增长机遇,2022年,我国聚烯烃催化剂行业市场规模已达到12.26亿元。

数据来源:观研天下数据中心整理

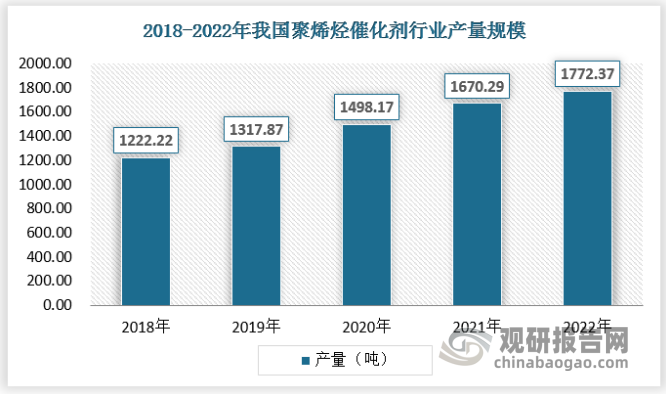

2、供应规模

近年来,随着聚烯烃等产业对于催化剂的需求的不断增长,聚烯烃催化剂行业产能逐步扩展,产量规模不断增长,2022年我国聚烯烃催化剂产品的产量规模达到了1772.37吨。

数据来源:观研天下数据中心整理

目前,各类催化剂的发展趋势特征明显,传统的Z-N催化剂在目前乃至在今后很长一段时期仍具有广阔的发展空间;茂金属催化剂市场份额不断扩大;非茂金属催化剂不断涌现,正在发挥其应用潜力;后过渡金属催化剂仍然是研究热点。由于非茂单活性中心催化剂具有合成相对简单、产率较高、降低催化剂成本、可以生产多种聚烯烃产品等特点,预计将成为烯烃聚合催化剂的又一发展热点,与传统Z-N催化剂和茂金属催化剂一起推动聚烯烃工业的发展。

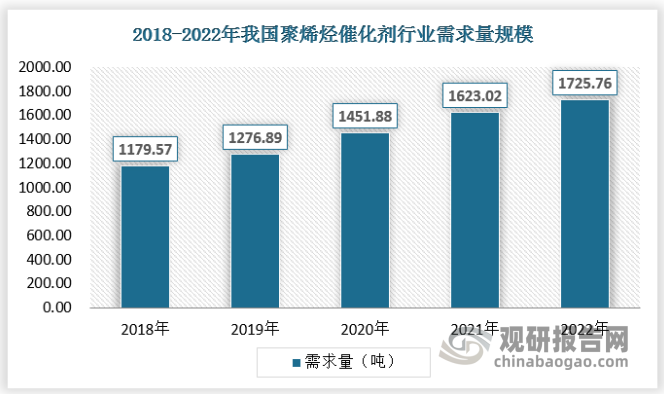

3、需求规模

在新材料快速发展趋势的推动下,全球聚合物催化剂需求规模稳步增长。我国聚烯烃催化剂的需求量也不断增长,2018年我国聚烯烃催化剂需求量为1179.57吨,2022年达到了1725.76吨。

数据来源:观研天下数据中心整理

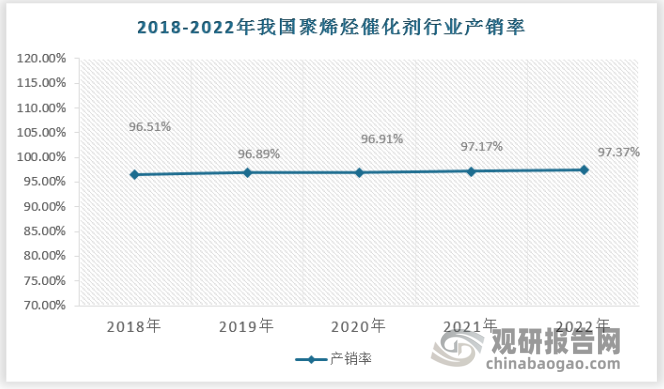

4、业供需平衡分析

对于催化剂和复合助剂产品,由于定制化程度较高,不同客户对产品的技术参数和物质形态等存在差异化的需求,因此大部分聚烯烃催化剂采取订单生产模式,产销率比较高。近年来随着聚烯烃在3D打印、薄膜材料等新技术新产品中的开发应用,聚烯烃产品产量和消费量不断提升;同时,国内烯烃技术趋近成熟,自给率也稳步升高,市场空间充足。

数据来源:观研天下数据中心整理

三、行业细分市场分析

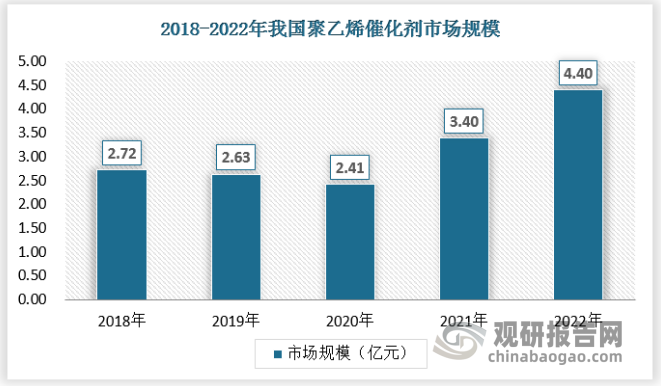

1、聚乙烯领域

2020年开始,随着民营企业兴起,聚乙烯进入新一轮扩张期,代表性企业有万华化学,连云港石化和浙江石化等,轻烃工艺也开始进入大众视野,聚乙烯原料更加丰富多元化,地方企业话语权越来越高。中国聚乙烯行业产能持续扩增,带动产量逐年递增,2022由于原油价格高位,生产企业利润受到压缩,部分企业降负荷生产,导致产量增速较2021年放缓。2022年中国聚乙烯年产量超过2500万吨,逐年增长的聚乙烯产量带动聚乙烯催化剂的需求不断增长,2022年我国聚乙烯催化剂的市场规模达到了4.4亿元。

资料来源:观研天下数据中心整理

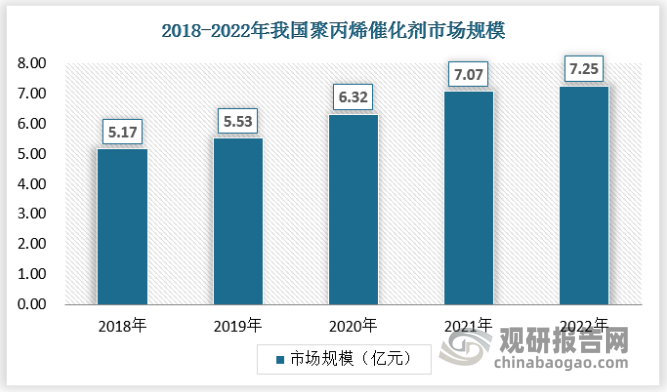

2、聚丙烯领域

聚丙烯树脂是一种十分重要的合成材料,属于国家鼓励发展的合成材料产品。聚丙烯由于在耐热、耐腐蚀、透明性方面优于其他合成树脂,因此广泛应用于食品、包装、医疗、纤维、汽车、家电和日用品等领域,刚性需求较强。近年来我国聚丙烯产能扩能持续推进,使得产量相应增加,2022年中国聚丙烯年产量超过2900万吨,聚丙烯产量不断增长使得其催化剂的市场规模不断扩大,2022年我国聚丙烯催化剂的市场规模达到了7.25亿元。

资料来源:观研天下数据中心整理

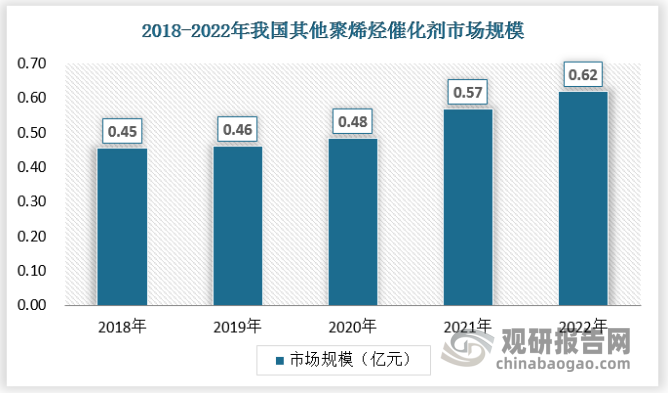

3、其他聚烯烃领域

聚烯烃是高分子材料主要以聚乙烯和聚丙烯为主,近年来,随原料来源的不断丰富以及应用领域的不断扩展,1-丁烯、1-戊烯、1-己烯、1-辛烯、4-甲基-1-戊烯等α-烯烃以及某些环烯烃聚合的聚烯烃产量也不断增长,其催化剂的市场规模也不断扩大。

资料来源:观研天下数据中心整理

四、行业竞争格局

根据观研报告网发布的《中国聚烯烃催化剂行业发展现状研究与投资前景预测报告(2023-2030年)》显示,目前国内现有聚烯烃催化剂市场形成了以国产化产品为主、供应商相对集中的竞争格局。伴随国内经济的开放新格局和科学技术的创新性突破,国产催化剂行业步入高速增长的快车道。专业化、规模化的技术型企业不断涌现,已具备与国际厂商同台竞技的条件,部分企业的产品质量已超过同类国外厂商。在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,国产替代是大势所趋,聚烯烃催化剂行业将迎来发展新机遇。

目前,具备独立聚烯烃催化剂生产技术的国内知名企业有中国石化(北京奥达分公司+上海立得分公司)、营口市向阳催化剂有限责任公司、和鼎际得催化剂有限公司等。近年来国内聚烯烃产能快速扩张,新建产能以气相流化床装置为主,未来新型气相催化剂的需求将持续增加,随着国内厂商气相催化剂的技术成熟和工艺稳定,未来将逐步实现进口替代。

国内聚烯烃催化剂行业主要品牌

| 名称 | 品牌 | 品牌简介 |

| 中国石化催化剂有限公司 |

|

中国石化催化剂有限公司是全球最大的炼油化工催化剂生产商、供应商、服务商之一,公司以国内科研实力强大的石油化工科学研究院、抚顺石油化工研究院等为依托,不断拓展国内以及全球的催化剂市场。催化剂产品涵盖炼油催化剂、聚烯烃催化剂、基本有机原料催化剂、煤化工催化剂、环保催化剂、其他催化剂等6大类。在满足国内市场需求的同时,产品还远销欧洲、美洲、亚洲、非洲等国际市场。 |

| 辽宁鼎际得石化股份有限公司 |

|

辽宁鼎际得石化股份有限公司创建于2004年,位于辽宁省营口市。主营聚丙烯催化剂、聚乙烯催化剂、给电子体、抗氧剂、复合抗氧剂及其他聚烯烃用助剂,是国内一家集聚烯烃催化剂及后期添加剂一体的综合性研发、生产、销售的高新技术企业。公司产品广泛应用于国内大型石化企业,以及出口亚洲、非洲、美洲等世界各国。凭借着优异的、质量领先于国际同类产品品质的产品,完善的售后团队,同中石油、中石化、神华集团等大型国有石化企业建立了良好的合作关系。 |

| 辽宁向阳科化集团 |

|

辽宁向阳科化集团成立于1984年,位于辽宁省营口市。目前是国内最具规模的民营聚烯烃催化剂供应商。集团的聚烯烃催化剂产品覆盖面广,具有自主的知识产权,专利体系完备。目前集团所自主研发生产的核心聚烯烃催化剂产品已经得到如中石油、中石化、中海油、中国化工集团等国内外知名企业的各装置的应用。部分产品市场占有率超过50%,产品的卓越性能与质量值得肯定。 |

| 北京三聚环保新材料股份有限公司 |

|

北京三聚环保新材料股份有限公司成立于1997年,是“中关村科技园区”的高新技术企业,主要从事催化剂、石化助剂和催化新材料的研发、生产、销售及相关的技术服务,产品广泛应用于炼油、化工、天然气、化肥等领域。经过多年发展,三聚环保形成了以市场为龙头、生产为基础、研发为后盾、人才和科技为核心的运行机制。三聚环保已拥有炼油催化剂、化工催化剂、聚烯烃催化剂、脱硫剂、脱氯剂、脱砷剂、催化裂化助剂、液体助剂、分子筛、氧化铝等几大系列80多种高科技环保产品。 |

资料来源:企业官网,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。