1、锂电隔膜概述

根据观研报告网发布的《中国锂电隔膜行业发展趋势分析与未来前景研究报告(2023-2030年)》显示,锂电池主要由四大材料:正极材料、负极材料、电解液、隔膜和其他部件组成。隔膜的作用是将电池的正极、负极分开,避免正负极接触短路,提供微孔通道保证电解质离子自由通过。隔膜是保证电池体系安全、影响电池性能的关键材料。

隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。一般高性能锂电池需要隔膜具有厚度均匀性以及优良的力学性能(包括拉伸强度和抗穿刺强度)、透气性能、理化性能(包括润湿性、化学稳定性、热稳定性、安全性)。

锂电池隔膜主要通过干法和湿法两种不同工艺制备而成。根据技术路线不同,锂电池隔膜可分为干法单向拉伸工艺隔膜、干法双向拉伸工艺隔膜、湿法工艺隔膜。

隔膜技术路线的基本情况

|

项目 |

干法 |

湿法 |

|

|

生产方式 |

单向拉伸 |

双向拉伸 |

单向、双向拉伸 |

|

工艺原理 |

晶片分离 |

晶型转换 |

热致相分离 |

|

工艺特点 |

设备复杂,精度要求高,控制难度高,污染小 |

设备复杂,投资大,需要成孔剂辅助成孔 |

设备复杂,投资大,工艺复杂,成本高 |

|

主要产品 |

单层PP、PE隔膜以及复合隔膜 |

单层PP隔膜 |

PE隔膜 |

|

主要优点 |

微孔尺寸和分布均匀,导通性好,PP耐高温及抗氧化性好,能生产单层和多层隔膜 |

工艺简单,强度高,厚度范围宽,短路率低 |

微孔尺寸和分布均匀,适宜生产较薄产品 |

|

主要缺点 |

横向拉伸强度低,短路率稍高 |

孔径不均匀,稳定性差,只能生产单层PP膜 |

工艺复杂成本高,不环保,只能生产单层PE膜 |

资料来源:观研天下整理

隔膜技术路线的性能对比

|

性质 |

参数 |

干法工艺 |

湿法工艺 |

对比 |

结论 |

|

一致性 |

厚度 |

12-30μm |

5-30μm |

湿法厚度更薄 |

一致性上,干法单拉和湿法相当 |

|

孔径分布 |

15-40μm |

25-50μm |

孔径范围不同 |

||

|

孔隙率 |

30%-50% |

35%-55% |

湿法孔隙率更高 |

||

|

稳定性 |

横向拉伸强度/Mpa |

<100 |

130-150 |

湿法横向拉伸强度更高 |

稳定性上,湿法力学性能好于干法,干法热学性能好于湿法 |

|

纵向拉伸强度/Mpa |

130-160 |

140-160 |

湿法纵向拉伸强度略高 |

||

|

横向热收缩率/120度 |

<1% |

<6% |

干法横向热收缩性更好 |

||

|

纵向热收缩率/120度 |

<3% |

<3% |

干法纵向热收缩性更好 |

||

|

安全性 |

穿刺强度/gf |

200-400 |

300-550 |

湿法穿刺强度更好 |

安全性上,湿法碰撞性能好于干法,干法热失控上好于湿法 |

|

闭孔温度/°C |

145 |

130 |

干法闭孔温度更高 |

||

|

熔断温度/°C |

170 |

150 |

干法熔断温度更高 |

资料来源:观研天下整理

2、中国是全球锂电隔膜行业的中流砥柱

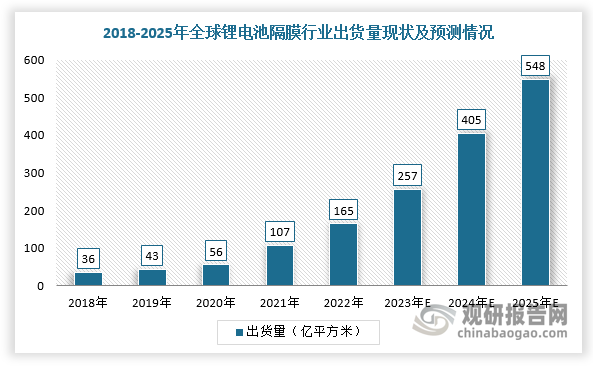

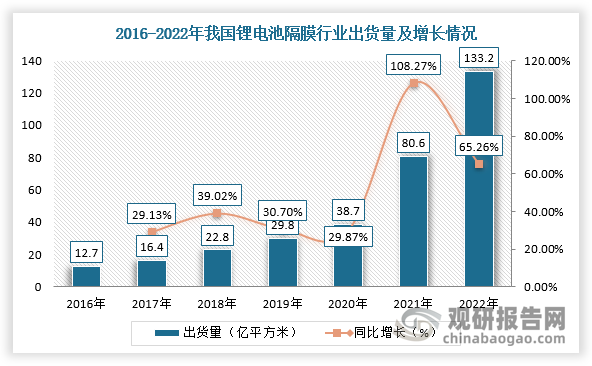

隔膜是锂电池中的核心内层组件之一,是制造锂电池原材料中具有高附加值的材料。根据数据显示,2022年,全球锂电池隔膜出货量达到165亿平方米;中国锂电隔膜出货量达133.2亿平米,同比增长65.26%,占据全球80.7%的市场份额,有望成为继负极、电解液之后第三个实现全面出口的锂电中游材料。

数据来源:观研天下整理

数据来源:观研天下整理

3、当前湿法技术路线占主流,未来将形成干湿法两种路线互补并存

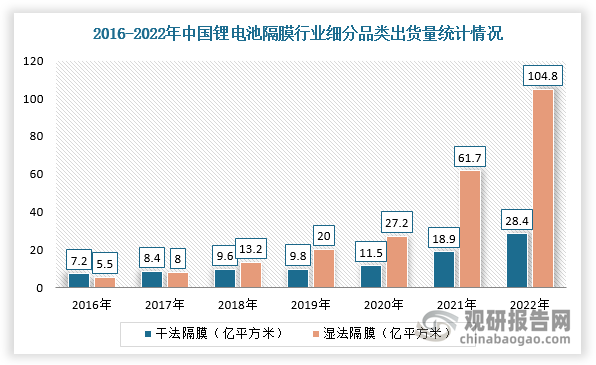

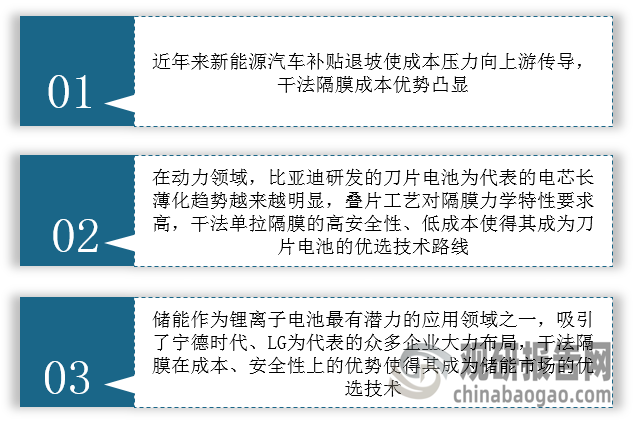

随着下游动力、数码锂电池对能量密度要求不断提高,而湿法隔膜厚度更薄,对提高锂电池能量密度有优势,所以当前国内锂电隔膜市场出货主要以湿法隔膜为主,2022年市场占比达75%,出货量61.7亿平方米。不过,干法隔膜成本优势凸显,在储能、小动力电池增长带动下,出货量增速快速上行,2022年出货量达9.8亿平方米。长期来看,干湿法隔膜仍将凭借各自的优势呈现并存的状态。

数据来源:观研天下整理

我国干法隔膜出货量增速快速上行的主要原因解析

资料来源:观研天下整理

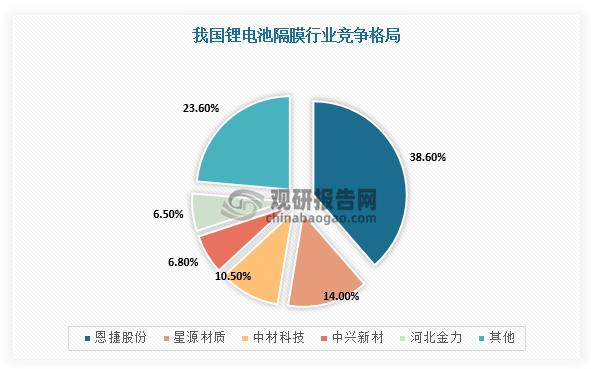

4、锂电隔膜行业马太效应凸显

在市场竞争方面,由于锂电隔膜行业的重资产属性,市场具有较高壁垒,内部竞争者成本盈利水平分化,已形成一超多强的竞争格局,行业集中度高。根据数据显示,恩捷股份以接近40%的市场份额排名第一,其次是星源材质,两家累计市场份额超过50%。

数据来源:观研天下整理

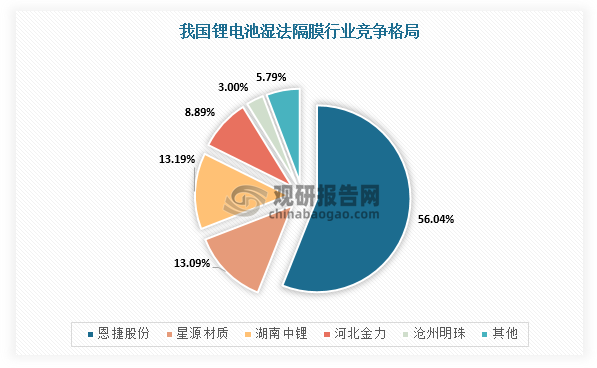

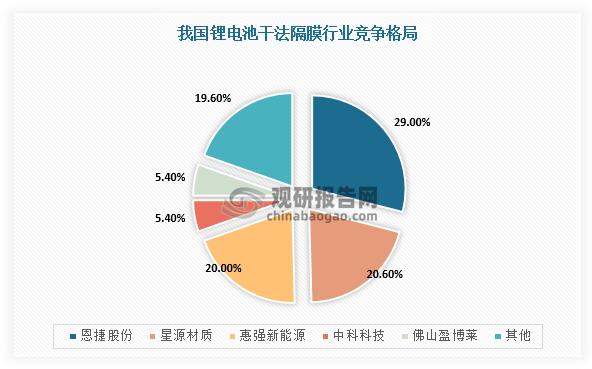

5、湿法隔膜领域“一超多强”,干法隔膜领域“三足鼎立”

具体从细分市场来看,湿法隔膜领域“一超多强”,恩捷股份龙头地位稳固。根据相关资料可知,2022年,我国湿法隔膜出货量排名靠前的企业分别为上恩捷股份、中材科技、金力股份、星源材质、厚生新能源、北星新材、蓝科途和沧州明珠。

数据来源:观研天下整理

干法隔膜领域“三足鼎立”,2022年出货量排名靠前的企业分别为中兴新材、星源材质、惠强新材、博盛新材、沧州明珠等,并且随着龙头企业12μm三层共挤隔膜批量供应,市场集中度有望进一步提高。

数据来源:观研天下整理

整体分析,恩捷股份、星源材质、沧州明珠是锂电池隔膜行业兼具干法、湿法、涂覆技术能力的主公司。并且,进入2023年,锂电池隔膜行业马太效应愈发凸显,市场集中度有望持续提升,尤以恩捷股份为甚,其自建产线优势明确,投资规模单线成本3亿元左右,成本优势进一步凸显。

部分隔膜企业投资规模测算

|

公司名称 |

募资方式 |

项目名称 |

投资金额(亿元) |

投产规模(亿平方米) |

单线投资(亿元/亿平米) |

|

恩捷股份 |

定增 |

重庆恩捷高性能锂离子电池微孔隔膜项目(一期) |

15 |

4 |

3.75 |

|

重庆恩捷高性能锂离子电池微孔隔膜项目(二期) |

30 |

8 |

3.75 |

||

|

江苏恩捷动力汽车锂电池隔膜产业化项目 |

52 |

20 |

2.6 |

||

|

苏州捷力年产锂离子电池涂覆隔膜2亿平方米项目 |

10 |

2 |

5 |

||

|

星源材质 |

定增 |

高性能锂离子电池湿法隔膜及涂覆隔膜(一期、二期)项目 |

75 |

20 |

3.75 |

|

会通股份 |

/ |

会通年产17亿平方米锂电池湿法隔离膜项目 |

20 |

17 |

1.17 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。