一、行业基本概述

根据观研报告网发布的《中国BC电池行业发展趋势研究与未来投资分析报告(2023-2030年)》显示,BC 电池全称为背接触电池,是当前各类背接触结构晶硅太阳能电池的泛称,包括IBC、HBC、PBC、ABC、HPBC等。BC 电池基型是IBC 电池(交叉指式背接触电池),与TOPCon 和HJT 等通过降低电学损失来提高转换效率的方法不同,IBC 电池通过增加减反层、陷光层等结构,降低光学损失以提升转化效率。

BC电池的优势显而易见,主要有以下三个优点。优势点一:在N 型电池路线中具备更高的电池光电转换效率。由于前表面避免了金属栅线电极的遮挡,能够最大限度地利用入射光,减少光学损失,IBC 电池在转换效率上具有明显优势。 优势点二:基于BC 电池的组件外形美观,契合BIPV 市场以及未来光伏需求。 优势点三:通用性好,TOPCon、HJT、PERC、叠层电池等都可以跟BC技术相结合,叠加工艺继续扩大效率优势。

但相应的,BC电池制造的挑战也非常大。劣势点一:BC 电池作为一项平台型技术,缺乏研究焦点,其电池路线有多钟方向拓展(IBC、ABC、HPBC、HBC、TBC 等),无法确定方向聚焦研发精力。劣势点二:所有的电极都在背面,需要做到很好的隔离,不然导通了就会短路。而目前中国企业在隔离方面,最经济的方法就是用激光图形化处理。劣势点三:工艺繁多,甚至需要光刻工艺,难于在成本与效率之间的平衡。

二、行业市场发展情况

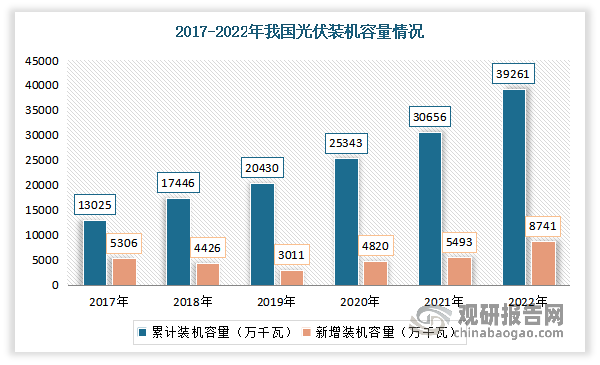

随着全球对可再生能源的需求不断增长,光伏行业正经历着前所未有的机遇与挑战。我国也不例外,根据国家能源局发布的数据,2022年我国光伏新增装机容量达到8741万千瓦,同比增长59.3%,连续10年位居全球首位,成为新增装机规模最大、增速最快的电源类型。到2022年累计装机容量392611万千瓦。这标志着中国光伏产业规模的快速扩大和市场的日益成熟。

数据来源:观研天下整理

但值得注意的是,光伏产业发展的核心驱动力是度电成本不断下降,降本增效是产业的恒久追求。在“效率为王”的光伏产业,提升电池转换效率被视为实现技术突破的关键一环。当前,尽管PERC电池出货量仍占据主流地位,但业内PERC电池量产效率已经普遍超过23%,越来越接近24.5%左右的理论极限。为提升光电转换效率,行业开始摸索下一步主流电池技术。

不同技术路线均有企业站队,并相继宣布进入量产。例如HJT起始效率高、工艺流程简单且未来降本空间大,但其设备投资成本和低温浆料成本都较高,各大厂商罕有大规模布局。产能规划最大的公司为华晟,其次东方日升。Solarzoom数据显示,截至今年上半年末,异质结全球已投产产能为20.51GW。

TOPCon电池技术在核心设备、工艺、技术人才要求上,与上一代技术PERC存在着很大兼容性,不需要投建全新生产线,极大降低了设备的投资成本和折旧成本,这对于前期已有大规模P型电池产能的光伏企业而言,有莫大的吸引力。截止2023年上半年,晶科能源已投产N型TOPCon电池产能约55GW。据其扩产计划,预计至2023年末,该公司硅片、电池片和组件产能将分别达到85GW、90GW、110GW,其中电池产能N型占比预计将超过75%。

而在众多光伏技术中,BC技术路线备受关注,被誉为行业的一大热点。虽然与HJT、TOPCon等电池技术相比,BC电池仍相对小众,目前仅隆基、爱旭股份有相应的产能布局(主要受限于技术实现难度高,成本难以受控,未大规模投产)。但根据相关人士分析,在推动光伏技术进步的方向上,BC电池接下来相当一段时间会是一个支撑着全球太阳能产业发展的最核心技术。主要是因为目前能够大规模、低成本稳定量产BC电池的企业数量仍然不多,良率、成本仍然是BC电池量产的核心瓶颈。然而随着技术的不断进步,这些问题正在逐步得到解决。爱旭公司通过加大研发投入和技术创新,成功降低了BC电池的生产成本,同时通过优化生产工艺,提高了量产规模。

目前经过隆基绿能等先发企业的技术突破和导入量产,2023年BC电池的出货量约占3%,预计到2024年BC电池出货占比有望超过8%,到2025年BC电池的市场占比大约在15%至20%。从趋势看,BC电池将以非常快的增速成为市场主流。

资料来源:观研天下整理

例如目前爱旭股份珠海一期6.5GW高效ABC组件已实现满产,配套组件产能逐步投产。2023年,上半年,公司ABC组件已实现销售,平均单瓦不含税收入约2.20元。目前公司在手订单充足,预计下半年公司N型ABC组件实现批量出货,至2023年底公司将形成25GW新型ABC组件及组件产能。隆基绿能目前具备30GW 的HPBC 产能,量产转换效率超过25%基于HPBC 技术的Hi-MO6 组件产品转换效率已达23.2%,持续保持行业领先的研发实力。

不仅仅是隆基绿能、爱旭股份,其他企业在BC电池领域也有布局,例如晶澳科技表示,目前公司研发有BC电池技术储备,将持续推进技术进步。天合光能表示,目前公司在BC电池方面已有相关技术储备,进度和其他头部企业差不多,投入方面具体还是要看性价比,目前主要聚焦TOPCon。但隆基绿能作为行业龙头,其对新一代电池路线的选择,对行业影响重大。而由于BC电池具备最高的转化效率,并可叠加其它电池工艺继续扩大优势,预计未来会有更多企业进行布局。

从盈利性来看,目前BC电池盈利能力前十企业分别是钧达股份、奥特维、帝科股份、爱旭股份、先导智能、晶澳科技、海目星、隆基绿能、横店东磁、晶科能源。其中钧达股份盈利性相对较高,净资产收益率16.31%,毛利率16.04%,净利率1.32%,目前该公司研发中心已建立基于N型技术的BC产品实验线,下步将进入中试阶段,实现N型BC产品线量产,推动N型产品升级。

BC电池企业近三年净资产收益率

| 企业名称 | 2020年 | 2021年 | 2022年 | 三年均值 |

| 奥特维 | 19.03% | 29.77% | 37.76% | 28.85% |

| 隆基绿能 | 27.23% | 21.45% | 26.95% | 25.21% |

| 先导智能 | 16.57% | 21.03% | 22.55% | 20.05% |

| 爱旭股份 | 24.41% | -2.33% | 37.25% | 19.78% |

| 横店东磁 | 18.02% | 17.75% | 23.29% | 19.69% |

| 晶澳科技 | 15.71% | 13.08% | 24.19% | 17.66% |

| 钧达股份 | 1.46% | -17.9% | 65.37% | 16.31% |

| 海目星 | 9.04% | 7.61% | 21.27% | 12.64% |

| 晶科能源 | 10.5% | 8.76% | 12.15% | 10.47% |

| 帝科股份 | 13.27% | 10.64% | -1.87% | 7.35% |

资料来源:观研天下整理

BC电池企业近三年毛利率

| 企业名称 | 2020年 | 2021年 | 2022年 | 三年均值 |

| 奥特维 | 36.06% | 37.66% | 38.92% | 37.55% |

| 先导智能 | 34.32% | 34.06% | 37.75% | 35.38% |

| 海目星 | 29.94% | 24.92% | 30.5% | 28.45% |

| 横店东磁 | 24.78% | 18.17% | 17.48% | 20.14% |

| 隆基绿能 | 24.62% | 20.19% | 15.38% | 20.06% |

| 钧达股份 | 24.55% | 11.97% | 11.6% | 16.04% |

| 晶澳科技 | 16.36% | 14.63% | 14.78% | 15.26% |

| 晶科能源 | 14.94% | 13.4% | 10.45% | 12.93% |

| 爱旭股份 | 14.9% | 5.59% | 13.73% | 11.41% |

| 帝科股份 | 13.33% | 10.06% | 8.8% | 10.73% |

资料来源:观研天下整理

BC电池企业近三年净利率

| 企业名称 | 2020年 | 2021年 | 2022年 | 三年均值 |

| 奥特维 | 13.58% | 17.95% | 19.63% | 17.05% |

| 先导智能 | 13.1% | 15.79% | 16.63% | 15.17% |

| 隆基绿能 | 15.94% | 11.21% | 11.44% | 12.86% |

| 横店东磁 | 12.52% | 8.88% | 8.58% | 9.99% |

| 海目星 | 5.86% | 5.49% | 9.15% | 6.83% |

| 晶澳科技 | 2.99% | 5.06% | 7.59% | 6.21% |

| 爱旭股份 | 8.34% | -0.75% | 6.64% | 4.74% |

| 晶科能源 | 3.1% | 2.81% | 3.55% | 3.15% |

| 帝科股份 | 5.19% | 3.34% | -0.56% | 2.66% |

| 钧达股份 | 1.58% | -4.69% | 7.08% | 1.32% |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。