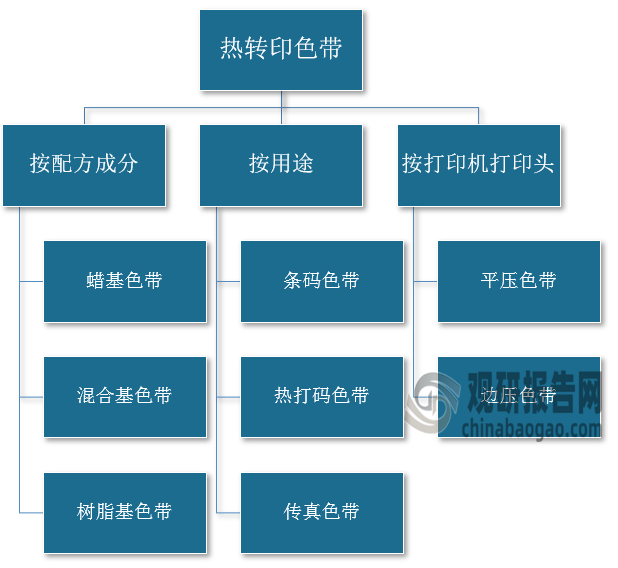

1、热转印色带概述及分类

热转印色带属于热转印打印耗材,也称为热转印碳带。热转印打印就是通过计算机信号驱动半导体电热头将热量传递到打印头,当受印介质及热转印色带通过打印机的打印头和压轴时,在一定温度和压力作用下,色带熔融油墨转印到受印介质,完成打印。

根据不同的分类依据,可以将热转印色带分为不同类型。按配方成分,热转印色带可以分为蜡基色带、混合基色带和树脂基色带;按照用途,热转印色带可以分为条码色带、热打码色带和传真色带;根据使用打印机的打印头,热转印色带可以分为平压式色带和边压式色带。

热转印色带分类

资料来源:观研天下整理

2、热转印色带产业链分析

根据观研报告网发布的《中国热转印色带行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,在产业链方面:热转印色带行业上游包括BOPET薄膜、天然蜡、合成蜡、树脂、颜料等各种原材料,中游主要是热转印色带及标签纸等其他耗材、打印机等硬件的生产,下游是热转印打印系统的集成,终端是各应用领域。

热转印色带行业产业链图解

资料来源:观研天下整理

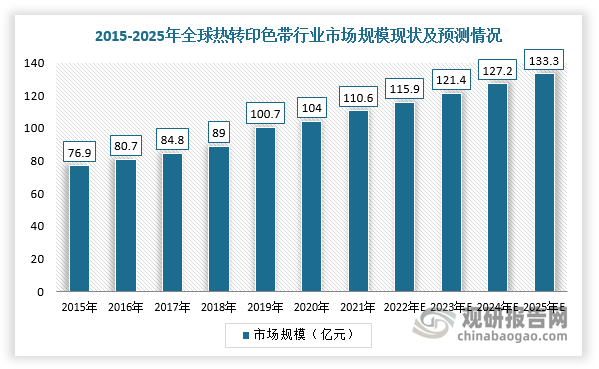

3、全球热转印色带行业规模整体保持增长,低端蜡基色带应用最广泛

随着全球信息化加快、热转印打印技术持续创新及热转印打印机渗透到各行各业,全球热转印色带市场规模整体呈稳定增长趋势。根据数据显示,2021年全球热转印色带行业市场规模达到110.6亿元,2015-2021年复合增长率为6.26%,预计2025年市场规模将增长至133.3亿元。

数据来源:观研天下整理

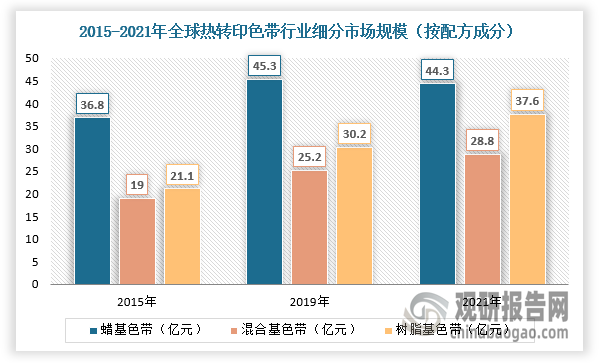

其中,低端蜡基色带是应用最广泛。根据数据显示,2021年,全球蜡基色带市场规模达44.3亿元,2015-2021年复合增长率为3.14%;混合基色带市场规模28.8亿元,2015-2021年复合增长率为7.18%;树脂基色带市场规模37.6亿元,2015-2021年复合增长率为10.11%。

数据来源:观研天下整理

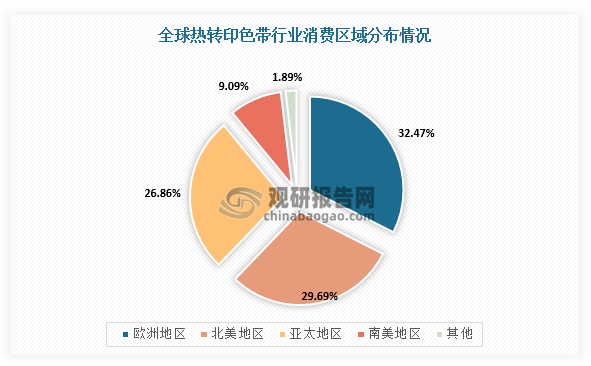

在区域分布方面,欧洲、北美等是热转印色带行业主要消费区域,2021年市场规模占比分别为32.47%和29.69%;亚太地区经济发展较快,同样是热转印色带的主要消费地区,2021年市场规模占比为26.86%。而中国作为亚太地区经济发展最快国家,近年热转印色带使用量受信息化快速发展而持续增加,2021年市场规模占亚太地区的34.96%。

数据来源:观研天下整理

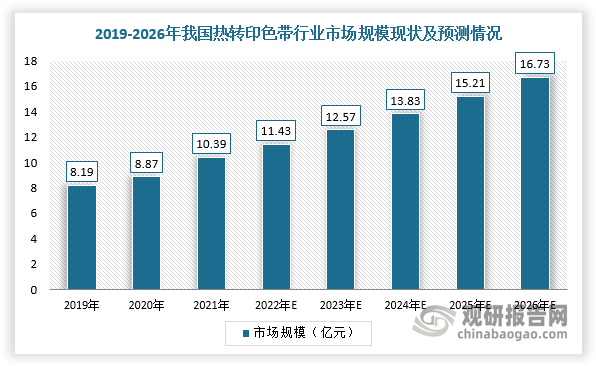

4、我国热转印色带行业规模持续增长,进出口贸易呈现顺差

热转印打印具有速度快、分辨率高、耐晒及耐刮擦性好、对环境要求低、能够连续打印、适用多种打印介质等优势,在工业及日常领域条形码、日期、产品信息打印等方面得到广泛应用。近年来,随着条码在各行业普及,我国热转印色带行业市场规模呈持续增长趋势。根据数据显示,2021年我国热转印色带行业市场规模达到10.39亿元,预计2026年市场规模将增长至16.37亿元。

数据来源:观研天下整理

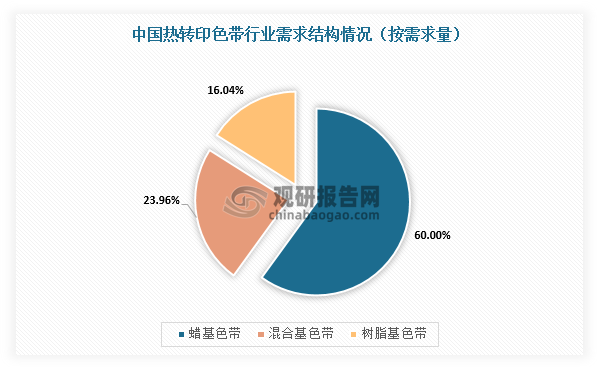

在需求结构方面,蜡基产品占热转印色带需求总量的60%左右,混合基产品占需求数量的24%左右,树脂基产品占需求数量的16%左右。

数据来源:观研天下整理

在进出口方面,我国热转印色带行业呈现进出口贸易顺差局面,出口产品附加值较低。据中国海关数据,2022年中国热转印色带进口金额为1.30亿美元,出口金额为2.35亿美元,进出口数量分别为0.36亿个、1.37亿个,进出口均价分别为3.61美元/个、1.72美元/个。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。