一、硅基负极材料出货量

硅碳负极材料是以碳作为分散基体,硅作为活性物质的新型负极材料。随着新能源汽车行业快速发展,同时基于续航焦虑,硅基负极材料出货量大幅增加。数据显示,2017-2022年我国硅基负极材料出货量由0.15万吨增长至1.5万吨左右。

数据来源:观研天下数据中心整理

二、硅碳负极材料渗透率

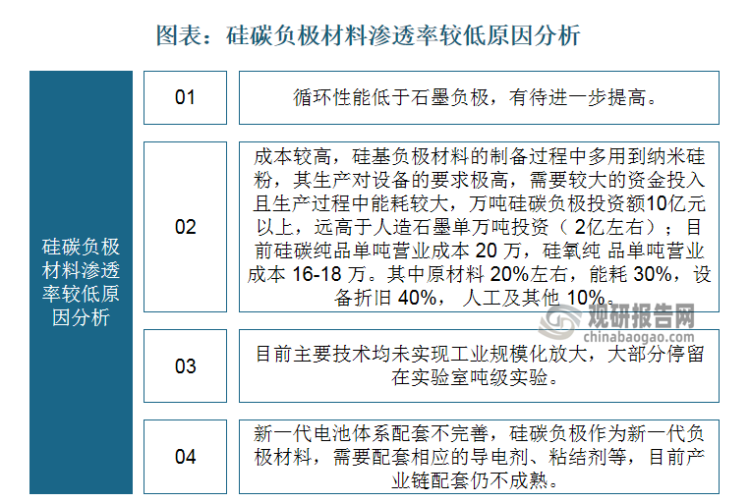

根据观研报告网发布的《中国硅基负极材料行业现状深度分析与投资前景预测报告(2023-2030年)》显示,相比石墨类负极材料,硅碳负极材料渗透率较低,仍没有进行大规模应用,主要原因包括硅碳负极材料循环性能低于石墨负极,有待进一步提高;硅碳负极材料制备过程多用到纳米硅粉,其生产对设备的要求极高,需要较大的资金投入且生产过程中能耗较大;硅碳负极材料主要技术均未实现工业规模化放大,大部分停留在实验室吨级实验;硅碳负极材料作为新一代负极材料,需要配套相应的导电剂、粘结剂等,目前产业链配套仍不成熟等。

资料来源:观研天下整理

根据数据,2017-2021年我国硅基负极材料渗透率保持在1%-2%之间,其中2019年为顶峰,达1.85%。

数据来源:观研天下数据中心整理

三、硅基负极材料主流技术路线

目前主流应用的负极材料是石墨类材料,但其比容量已经为其理论容量上限(372mAh/g),而同族硅材料具有最高理论比容量(达4200mAh/g),是石墨类的10倍多。提升负极材料比容量对提高能量密度具有重要意义,随着硅碳技术性能的群体突破,及未来2-3年内成本的成倍下降预期,硅基负极材料极具应用前景。

硅基负极材料主流技术路线

| 技术类别 | 简介 |

| 氧化硅技术 | 氧化硅技术路线多用氧化亚硅,相较于单质硅颗粒,氧化亚硅(SiOx)在锂嵌入过程中发生的体积膨胀较小,因此相对纯硅负极,其循环稳定性有较为明显改善,但是氧化亚硅负极在充放电过程中会生产Li2O等非活性物质,导致SiOx材料首次效率较低(约70%)。一般采用氧化硅掺杂,掺杂含量约5%,氧化亚硅负极理论比容量2600mAh/g且循环稳定性较好,各大负极材料厂商对氧化亚硅负极均有布局。日本信越化学、韩国大洲、中国杉杉股份及贝特瑞均可量产硅氧负极。硅氧负极在电动工具、高端数码等领域已经得到了部分应用。 |

| 纳米化 | 通过降低硅基材料粒径至纳米级别,也可以改善硅基材料在充放电过程中发生的体积变化。纳米级硅材料拥有较小的颗粒尺寸和更多的空隙,更容易缓冲硅在脱嵌锂离子过程中产生的应力和形变。此外,纳米颗粒可以缩短锂离子扩散距离,增加硅材料储锂能力。虽然硅纳米线负极具有诸多优势,但生产成本较高,材料均一性不好等缺陷在一定程度上限制了其大规模应用。 |

| 复合化 | 通过复合其他材料来制备硅基复合材料,不但可以改善硅基材料的导电性,还可以作为缓冲层来承受硅在充放电过程中发生的体积效应。硅碳复合材料(硅碳负极)由于具有稳定性好,体积变化小和导电性优异等优点,是产业化进展最为迅速的制备方法。广汽集团发布的海绵硅负极,特斯拉于2021年收购的SiILion公司持有的硅负极专利实质上均为硅与碳材料复合形成的复合结构。 |

| 多孔化 | 除减小硅颗粒尺寸外,设计具有空隙空间的多孔硅也是有效减缓体积膨胀的方法。多孔硅中的空隙空间能有效减轻锂在硅颗粒中嵌入和脱出时引发的体积效应,此外,空隙还可以加快电解液的浸润性,提高锂离子在活性材料中的传输和扩散效率,提升材料的导电性能。 |

| 预锂化 | 预锂化技术是改善硅负极首次效率低的重要途径。为保障硅基负极性能,需要对在首次循环中损失的锂离子进行补充。预锂化技术主要包括电化学预锂化和在正负极材料中添加预锂化添加剂(补锂剂)两种形式,其中添加补锂剂的方法已相对成熟。 |

资料来源:观研天下整理

四、硅基负极材料行业代表企业

作为最具潜力的下一代锂电池负极材料,硅基负极材料的良好市场前景吸引相关企业持续涌入。目前国内硅基负极材料行业参与者可分为四大类:以贝特瑞、璞泰来为代表的现有石墨类负极企业,以天目先导、壹金新能源为代表的具有科研院校背景的企业,以宁德时代、国轩高科为代表的电池类企业,以石大胜华为代表的化工企业跨界或硅材料企业。

我国硅基负极材料行业代表企业基本情况

|

类别 |

企业 |

布局情况 |

|

现有石墨类负极企业 |

贝特瑞 |

公司硅碳、硅氧负极均已批量出货,目前拥有3000吨/年硅基负极材料产能,产品已供应松下。它的硅基负极材料已突破至第三代产品,提升比容量650mAb/g至1500mAb,更高比容量的第四代硅碳产品正在开发。 |

|

璞泰来 |

与中科院物理所合作量产硅基负极材料,硅碳试验车间2019年投入使用,已完成第二代产品研发,产晶己送样下游客户进行测试和认证。另外,在溧阳已建成硅负极材料中试线 |

|

|

具有科研院校背景的企业 |

天目先导 |

2022年4月,天目先导纳米硅基负极项目在溧阳高新区开工,总投资20亿元,一期项目投资10亿元,用地100亩,达产后可年产5万吨新型纳米硅基负极产品 |

|

壹金新能源 |

壹金新能源技术源自中国科学院化学研究所,其年产5000吨锂离子电池硅基负极材料项目计划于2021年年底投产。 |

|

|

电池类企业 |

宁德时代 |

全资持有屏南时代100%股权,屏南时代-期年产430吨硅基负极材料已于2019年投产,二期项目正在加速建设中。 |

|

国轩高科 |

基负极材料项目推进顺利,目前已具备5000吨硅碳负极材料的生产能力。 |

|

|

化工企业跨界或硅材料企业 |

石大胜华 |

规划2万吨产能,产品包括普通型sioxC负极及高首效型si0xC负极,已送样下游客户测试。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。