半导体设备处于半导体产业链上游的关键位置,是整个半导体产业的重要支撑,先进的半导体设备对先进制程的推进有着至关重要的作用。半导体设备种类众多,涉及技 术领域广,需要长期的研发投入以实现技术突破,其先进性直接影响下游客户 的产品质量和生产效率,因此在规模化量产前需经过严格的测试以及客户验证,设备的验证壁垒高。同时,为了更好匹配下游客户的工艺提升,半导体设备的技术更新和产品迭代速度需与之保持同步甚至超前

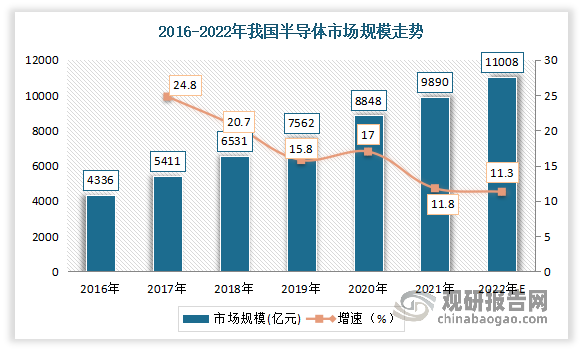

半导体产业的快速发展不断推动着半导体设备市场规模的扩大。虽然我国本土半导体行业起步较晚。但在政策支持、市场拉动及资本推动等因素合力下,我国半导体行业不断发展。尤其是进入21世纪以来,我国半导体产业市场规模得到快速增长。数据显示,2021年我国半导体产业市场规模为9890亿元,同比增长11.8%。估计2022年我国半导体市场规模将达11008亿元,同比增长11.3%。

数据来源:观研天下整理

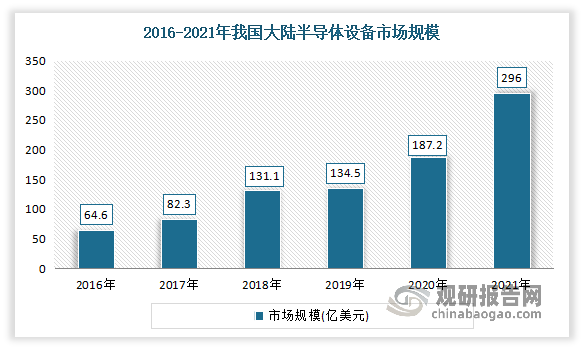

得益于中国半导体全行业的蓬勃发展和国家近年来对半导体产业持续的政策扶持,我国大陆半导体设备市场亦保持快速增长趋势。到目前,我国已成为全球第一大半导体设备市场。数据显示,2021年我国大陆半导体设备销售额为 296.0 亿美元,同比增长达 58.1%。

数据来源:观研天下整理

根据观研报告网发布的《中国半导体设备行业发展现状分析与投资前景研究报告(2023-2030年)》显示,半导体设备领域存在较高的技术、资金及产业协同等壁垒。虽然与国外企业相比,本土企业进入该领域时间较晚,整体实力和规模与国外竞争对手存在较大差距然而,经过多年来的不懈追赶,本土企业技术水平迅速提高,国产化设备在部分领域实现了从无到有的突破,相关产品亦得到下游客户的积极认可。

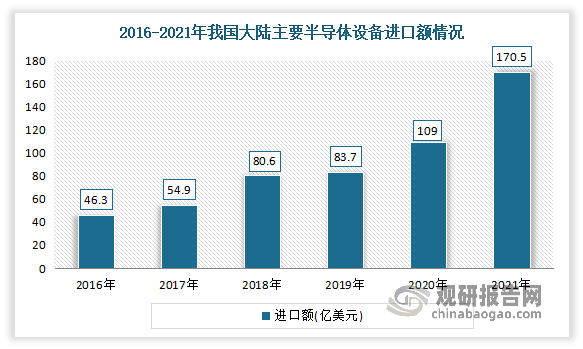

虽然自2017 年以后,国内半导体行业自主研发水平的提升持续加快,但我国半导体设备行业的国产化率仍处于较低水平。整体来看,目前我国半导体设备行业整体国产化率的提升还处于起步阶段,相关生产厂商所使用的半导体设备仍主要依赖进口。根据中国电子专用设备工业协会的统计,2021 年半导体设备进口 46,894 台,合计进口额 170.5 亿美元,同比分别增长 84.3%和 56.4%。

数据来源:观研天下整理

因此为提高中国半导体设备行业的国产化率,国家及各级政府出台了一系列扶持政策。同时近年来,由于全球供应链的紧张和国际贸易摩擦,国内半导体行业越来越意识到半导体设备国产化的重要性,产业链上下游的协同发展更加紧密。凭借区位、定制化服务以及供应稳定性等优势,未来国内半导体设备厂商的市场份额将有望大幅提升。

目前我国半导体设备市场上主要有深圳中科飞测科技股份有限公司、浙江晶盛机电股份有限公司、中芯国际集成电路制造(上海)有限公司、北方华创科技集团股份有限公司、中微半导体设备(上海)股份有限公司、盛美半导体设备(上海)股份有限公司、杭州长川科技股份有限公司等企业。

我国半导体设备市场上主要企业竞争优势情况

|

竞争优势 |

|

|

深圳中科飞测科技股份有限公司 |

技术优势:目前,公司已形成深紫外成像扫描技术、高精度多模式干涉量测技术、基于参考区域对比的缺陷识别算法技术等9项核心技术。 |

|

专利优势:目前公司拥有专利353项。 |

|

|

人才优势:截至 2022 年 12 月 31 日,公司研发团队 324 人,构筑起了跨专业、多层次的人才梯队。 |

|

|

客户优势:公司设备陆续进入中芯国际、长江存储、士兰集科、长电科技、华天科技、通富微电等集成电路前道制程及先进封装知名客户,在精密加工领域,亦进入了蓝思科技等知名厂商。 |

|

|

浙江晶盛机电股份有限公司 |

专利优势:截止 2022 年 12 月 31 日,公司及下属子公司共有有效专利 644 项,其中发明专利 81 项。 |

|

研发优势:公司积极推进研发平台的搭建,拥有国家级博士后科研工作站、国家企业技术中心、浙江省半导体设备企业研究院、浙江省半导体装备精密零部件高新技术企业研究开发中心、浙江省外国专家工作站、工业 4.0 方向的浙江省省级重点研究院、浙江省晶盛机电晶体生长装备研究院、浙江省半导体智能制造重点企业研究院、浙江省半导体材料生长加工装备重点企业研究院等研究平台,同时,在公司内部建立了 4 个研发中心,其中 1 个海外研发中心,10 个专业研究所,和 2 个专业实验室。 |

|

|

品牌优势:公司是连续 5 年的中国半导体设备行业十强单位和中国电子专用设备行业十强单位。2022 年 7 月,公司“大尺寸半导体级直拉硅单晶生长装备关键技术研发及产业化”荣获浙江省科技进步一等奖。 |

|

|

客户优势:公司的主要客户包括 TCL 中环、有研硅、上海新昇、奕斯伟、合晶科技、晶科能源、天合光能、晶澳科技、通威股份、上机数控、高景太阳能、双良节能、美科股份等业内知名的上市公司或大型企业。 |

|

|

市场优势:公司基于国内发展取得的市场地位和品牌知名度,在国内光伏行业引领全球化发展的大背景下,积极拓展海外业务,大力推进国际化步伐,先后拓展了土耳其、挪威、墨西哥、印度以及越南等国际市场。 |

|

|

中芯国际集成电路制造(上海)有限公司 |

研发团队优势:公司通过多年集成电路研发实践,组建了高素质的核心管理团队和专业化的骨干研发队伍。研发队伍的主要成员由境内外资深专家组成,拥有在行业内多年的研发和管理经验。 |

|

产品优势:公司成功开发了0.35微米至FinFET等多种技术节点,应用于不同工艺技术平台,具备逻辑电路、电源/模拟、高压驱动、嵌入式非挥发性存储、非易失性存储、混合信号/射频、图像传感器等多个技术平台的量产能力,可为客户提供智能手机、智能家居、消费电子等不同领域集成电路晶圆代工及配套服务。 |

|

|

品牌优势:通过长期与境内外知名客户的合作,形成了明显的品牌效应,获得了良好的行业认知度。 |

|

|

北方华创科技集团股份有限公司 |

产品优势:公司所提供的半导体设备及部件类产品包括刻蚀机、PVD、CVD、氧化炉、扩散炉、清洗机及MFC等7大类,面向集成电路、先进封装、半导体照明、微机电系统、功率半导体、化合物半导体、新能源光伏、平板显示等8个产品领域,涵盖了半导体生产前处理工艺制程中的大部分关键工艺装备。 |

|

市场优势:目前公司在北京经济技术开发区、中关村电子城高科技园区、顺义天竺综保区及美国宾夕法尼亚州拥有制造基地,营销服务体系覆盖欧、美、亚等全球主要国家和地区。 |

|

|

技术优势:公司先后完成了12吋集成电路制造设备90-28nm等多个关键制程的攻关工作,目前所承担的02专项在研课题14nm制程设备也已交付至客户端进行工艺验证。其中28nm及以上技术代制程设备已批量进入了国内主流集成电路生产线量产,部分产品更成为了国内龙头芯片厂商的量产线Baseline机台;各类8英寸集成电路设备也全面进驻国内主流代工厂和IDM企业。 |

|

|

中微半导体设备(上海)股份有限公司 |

专利优势:截至2022年6月30日,公司已申请2,085项专利,其中发明专利1,799项;已获授权专利1,189项,其中发明专利1,011项。 |

|

人才优势:公司具有一支技术精湛、勇于创新的国际化人才研发队伍,形成了良好的企业创新文化,为公司持续创新和研发提供保障力量。 |

|

|

客户优势:经过多年的努力,公司凭借在刻蚀设备及MOCVD设备领域的技术和服务优势,产品已广泛进入了海内外半导体制造企业,形成了较强的客户资源优势。随着全球半导体制造环节向亚洲转移,相较于国际竞争对手,公司在地域上更接近主流客户,能提供快捷的技术支持和客户维护。 |

|

|

品牌优势:公司良好的产品性能表现以及专业售后服务能力已在业内树立了良好的品牌形象。 |

|

|

盛美半导体设备(上海)股份有限公司 |

技术优势:公司通过自主研发,建立了较为完善的知识产权体系,凭借丰富的技术和工艺积累,形成了具有国际领先或先进水平的半导体清洗设备、半导体电镀设备、先进封装湿法设备,以及无应力抛光设备、立式炉管设备等产品线,致力于为全球集成电路行业提供先进的设备及工艺解决方案。 |

|

客户优势:公司部分产品目前已经通过验证并成为海力士、长江存储、华虹集团、中芯国际等行业知名半导体企业的供应商,进入了该等客户的多条生产线,取得了良好的市场口碑,与该等客户建立了良好的信任关系。 |

|

|

采购优势:公司建立了全球化的采购体系,与主要供应商建立了稳定的合作关系。公司在韩国和美国分别成立了盛美韩国和盛美加州,组建了原材料和零部件的采购团队,依靠韩国和美国发达且完善的半导体产业链,境外采购部分关键零部件。同时,公司在中国大陆积极与当地原材料和零部件供应商合作,在逐步提升关键零部件采购渠道多元化的同时,可缩短原材料和零部件的采购周期,降低采购成本。 |

|

|

杭州长川科技股份有限公司 |

研发优势:公司不断加大研发投入力度,2022年上半年研发经费投入达27,670万元,占营业收入比例的23.28%。 |

|

专利优势:截止2022年06月30日,公司已授权专利数量有485项专利权(其中发明专利289项,实用新型181项),56项软件著作权。 |

|

|

资质优势:公司已取得GB/T19001-2016/ISO9001:2015质量管理体系认证证书。 |

|

|

管理优势:公司建立了涵盖研发、供应链、生产、销售全过程的多层次、全方位质量管理体系。 |

|

|

设备优势:公司测试机和分选机在核心性能指标上已达到国内领先、接近国外先进水平。 |

|

|

客户优势:公司生产的集成电路测试机和分选机等产品已获得长电科技、华天科技、通富微电、士兰微、华润微电子、日月光等多个一流集成电路厂商的使用和认可,其中,长电科技、华天科技、通富微电为我国封装测试龙头企业,华润微电子、士兰微为国内知名IDM厂商。公司子公司STI的产品销往日月光、安靠、矽品、星科金朋、UTAC、力成、德州仪器、瑞萨、意法、美光等知名半导体企业。 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。