一、概述及定义

完整的显示驱动解决方案一般由显示主控芯片(TCON芯片)、源极驱动芯片(Source Driver)、门极驱动芯片(Gate Driver)和电源管理芯片组成。显示主控芯片是高清显示屏的中枢大脑,其主要功能是接收由图形处理器(GPU)传来的讯号后,将相关讯号转换为控制显示面板所需讯号的时序,再将时序控制以及显示数据信号传送给显示驱动芯片——门级驱动芯片(Gate Driver)和源级驱动芯片(Source Driver),显示驱动芯片负责接收TCON芯片传递过来的显示数据信号,并根据该信号通过模拟开关控制显示面板形成最终的图像显示;显示屏电源管理芯片则是对驱动电路中的电流、电压进行有效管理。

根据观研报告网发布的《中国显示主控芯片行业发展趋势研究与投资前景预测报告(2023-2030年)》显示,TCON芯片根据内部接口类型可以分为LVDS、eDP、Vx1和MIPI 4种主要类型,其中LVDS与eDP为笔记本电脑、电脑显示器、车载显示屏等领域所适用的视频协议类型,Vx1为电视领域所适用的视频协议类型,MIPI主要为手机领域所适用的视频协议类型。

显示主控芯片(TCON芯片)分类

|

种类 |

简介 |

|

LVDS |

LVDS(低电压差分信号)最早是由美国半导体公司于20世纪90年代提出的一种接口,端口可以实现点对点或一点对多点的连接。由于LVDS只能传输图像数据信号,LVDS接口最主要的应用领域是液晶显示器。而随着Vx1、eDP等传输速率更快的协议被推向市场,LVDS开始逐步被其他协议所取代。 |

|

eDP |

eDP是由视频电子标准协会(VESA)在2008年推出的数字显示技术领域的标准协议,创始成员包括AMD、苹果、戴尔、英伟达、英特尔、三星、德州仪器以及发行人等。该协议是针对DP应用在嵌入式方向架构和协议的拓展,所以eDP协议完全兼容DP协议。eDP接口降低了设备复杂性,支持关键跨行业应用程序的必要功能且兼容性好,并提供性能可扩展性,以支持具有更高颜色深度、刷新率和显示分辨率的下一代显示器。该接口已广泛应用于个人电脑、桌面显示器及其它集成显示面板和图像处理器的领域 |

|

Vx1 |

Vx1是由日本Thine Electronics, Inc.开发的针对基于设备内部连接的视频信号的高速数据传输技术,其每对传输线的最大传输速度可以达到4Gbps。Vx1技术目前已经应用于以平板电视为首的各种图像、视频设备(例如多功能打印机、安防摄像头、工业用摄像头、汽车导航仪、汽车后视摄像头等)之中,可以有效为设备的信号传输系统瘦身,通过节省线材、连接器及抗EMI元件来降低系统整体成本 |

|

MIPI |

MIPI协议由MIPI联盟制定,该联盟最初由德州仪器、意法半导体、ARM和诺基亚4家公司在2003年共同发起,致力于整合移动设备中的接口规格 |

数据来源:观研天下整理

二、市场分析

1、全球显示主控芯片行业市场规模扩大,中国是市场份额最高的地区

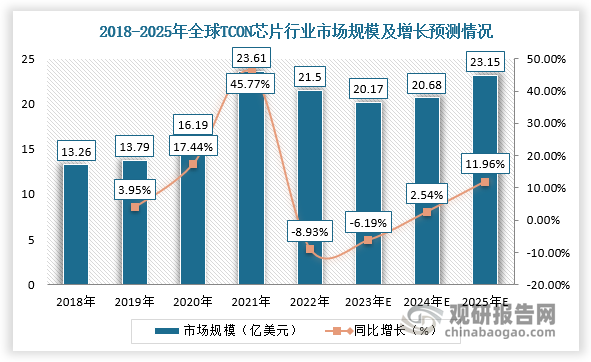

近年来,显示产业发展呈现应用场景、产品品类、客户需求多元化的特点,应用领域持续拓宽。随着智能手机等下游市场不断拓宽,带动TCON芯片行业市场规模整体呈现增长态势。根据数据,2018-2022年全球TCON芯片行业市场销售额从13.26亿美元增长至21.50亿美元,其中中国大陆TCON芯片市场销售额从4.77亿美元增长至10.01亿美元,占比由35.97%上升到46.58%,是市场份额最高的地区。

数据来源:观研天下整理

数据来源:观研天下整理

2、手机是显示主控芯片最主要的应用领域

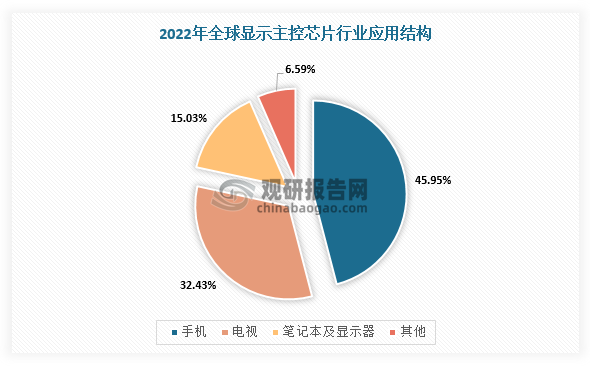

显示主控芯片主要应用于手机、平板电脑、笔记本电脑、显示器、电视等领域。在应用结构方面,根据数据,以手机为代表的小尺寸屏幕市场是显示主控芯片最主要的应用领域,2022年市场份额占比达45.95%,其次为以电视为代表的大尺寸屏幕市场销售占比为32.43%,笔记本电脑及显示器为代表的中尺寸屏幕市场占比15.03%。

数据来源:观研天下整理

三、发展趋势

1、下游显示产业技术升级带来的TCON芯片发展

TCON芯片被广泛应用于各类显示领域的面板产品中,是显示技术产业中不可或缺的关键组成部分。目前,OLED显示技术已经在手机领域兴起,但由于应用场景的需求不同,在个人电脑、汽车电子等领域尚处于起步阶段,预计未来随着OLED显示技术不断进步和消费者习惯的培养,个人电脑、汽车电子等领域对 TCON芯片产品需求会随之增加。

此外,面板厂商为满足下游应用的多样化需求,在面板上探索自动刷新(PSR)、触摸等多种新功能,因此要求TCON芯片中集成对自动刷新、触摸以及驱动技术等多种功能的支持,TCON芯片产品呈现出多功能集成和定制化的发展趋势。

2、屏幕数量的增多以及大屏化趋势激发TCON芯片市场增长潜力

移动办公、远程教育、AI等新兴场景带来屏幕数量的不断增加,每个人日常工作生活场景中涉及和使用到的屏幕数量和种类也逐渐增多。每个显示面板至少需要1颗TCON芯片,支持分辨率4K以上以及刷新率165Hz以上的大尺寸显示器面板则会用到2颗TCON芯片,而当分辨率达到8K时需要用到4颗TCON芯片。

同时,随着显示产品单位平均面积增加,其所需TCON芯片的数量也相应增加。由此可见,显示产品趋于大屏化、高分辨率等规格性能的提升将推动显示面板中核心元件TCON芯片的需求量不断上升。

3、新应用领域带来的增量市场需求

随着显示产品应用领域持续拓宽,以智能手机、个人电脑为主的消费电子领域逐渐扩展至汽车电子、VR/AR显示、工业控制、物联网、医疗健康、智能家居、智慧交通、高清视频会议系统等众多领域。智能交互显示产品在性能上的需求进一步提升,游戏及部分商业应用领域的显示产品已广泛出现8K显示效果需求,对其内部核心元件TCON芯片的性能提出更高的研发设计要求。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。