1、概念及分类

聚酯薄膜(PET)是以聚对苯二甲酸乙二醇酯为原料,采用挤出法制成厚片,再经拉伸制成的薄膜材料。根据厚度分类,聚脂薄膜可分为薄型膜、中型膜、厚型膜和超薄型膜;根据拉伸工艺不同,聚酯薄膜可以分为单向拉伸聚酯薄膜(CPET薄膜)和双向拉伸聚酯薄膜(BOPET薄膜)。

聚酯薄膜分类及特点

|

分类名称 |

定义 |

特点 |

|

双向拉伸聚酯薄膜(简称BOPET) |

是利用有光料在原材料聚酯切片二氧化钛含量为0.1%,经过干燥、熔融、挤出、铸片和纵横拉伸的高档薄膜,用途广泛。 |

具有强度高、刚性好、透明、光泽度高等特点;无嗅、无味、无色、无毒、突出的强韧性;其拉伸强度是PC膜、尼龙膜的3倍,冲击强度是BOPP膜的3-5倍,有极好的耐磨性、耐折叠性、耐针孔性和抗撕裂性等;热收缩性极小;具有良好的抗静电性;还具有良好的耐热性、优异的耐蒸煮性、耐低温冷冻性,良好的耐油性和耐化学品性等。 |

|

单向拉伸聚酯薄膜(简称CPET) |

是利用半消光料(原材料聚酯切片中添加钛白粉),经过干燥、熔融、挤出、铸片和纵向拉伸的薄膜。 |

在聚酯薄膜中的档次和价格最低,主要用于药品片剂包装。由于使用量较少,厂家较少大规模生产。 |

数据来源:观研天下整理

2、中国已成为全球聚酯薄膜行业主要生产基地

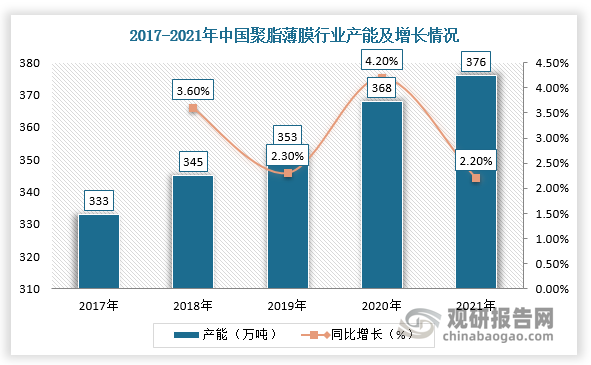

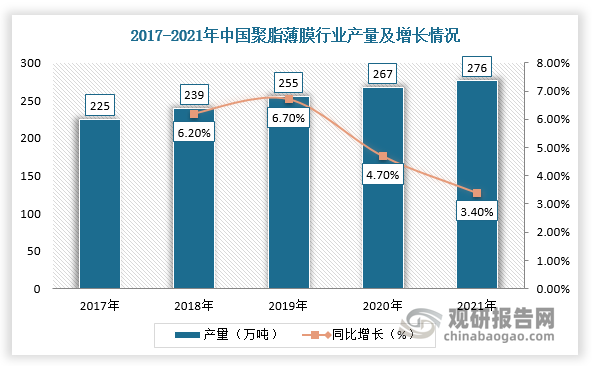

聚酯薄膜作为当前工业中间材料和未来战略性新兴产业中重要的新材料,是一种绿色、环保、综合性能优异的高分子薄膜材料。近年来,在政策支持、产业资本投入等背景下,企业不断扩大生产能力,我国聚酯薄膜行业发展势头迅猛,同时已经成为全球聚酯薄膜行业主要生产基地。根据数据显示,2021年中国聚酯薄膜产能376万吨,同比增长2.2%,产量达到276万吨,同比增长3.4%。

数据来源:观研天下整理

数据来源:观研天下整理

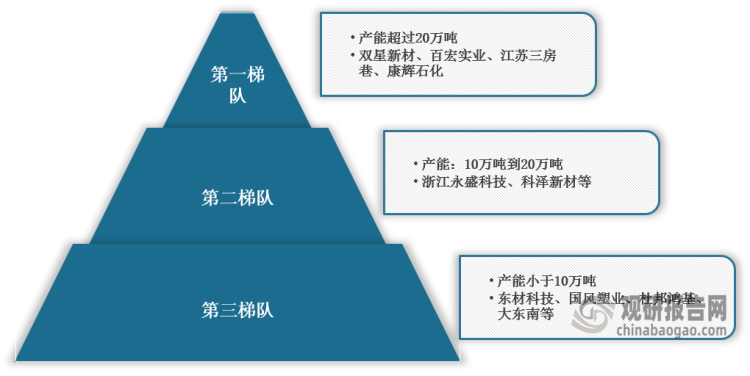

3、我国聚酯薄膜行业市场集中度低,竞争格局较为分散

目前,我国聚酯薄膜行业市场集中度低,CR5仅为37%,市场份额前五名的企业依次为双星新材、江苏三房巷、营口康辉、福建百宏和永盛薄膜,竞争格局较为分散。按照竞争梯队进行划分,双星新材(86万吨,全球最大生产商)、百宏实业、江苏三房巷、康辉石化位居第一梯队,产能超过20万吨;浙江永盛科技、科泽新材等位居第二梯队,产能规模在10万吨到20万吨;第三梯队产能规模小于10万吨,企业数量较多,有东材科技、国风塑业、杜邦鸿基、大东南等。

我国聚酯薄膜行业竞争格局分析

数据来源:观研天下整理

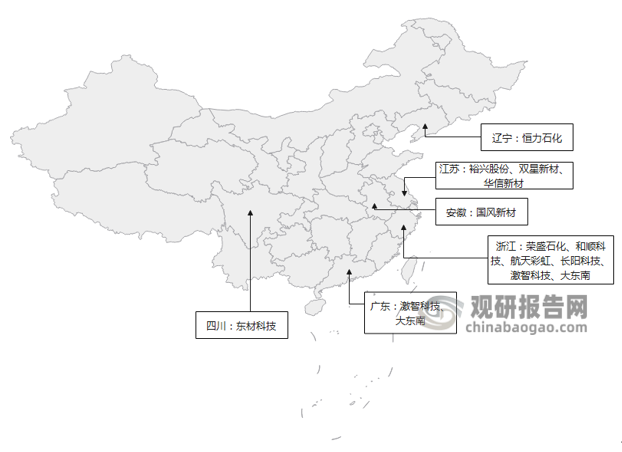

2022年中国聚酯薄膜行业上市公司区域热力图(按照所属地)

数据来源:观研天下整理

4、裕兴股份等企业主要聚焦功能聚酯薄膜生产线,海外市场业务有望拓展

根据观研报告网发布的《中国聚酯薄膜行业发展趋势研究与投资前景预测报告(2023-2030年)》显示,具体从企业业务布局来看,裕兴股份、和顺科技、双星新材、东材科技等企业主营业务均为聚酯薄膜,且注重多元化和高端化。例如,裕兴股份等主要聚焦功能聚酯薄膜生产线,佛塑科技等企业进行功能高分子膜新材料的研发生产。但是,从企业区域布局来看,我国绝大部分的聚酯薄膜生产企业在海外市场布局较少,这将成为未来企业业务的新增长点和突破点。

2022年中国聚酯薄膜行业上市公司聚酯薄膜业务布局情况分析

|

公司简称 |

业务占比(%) |

重点布局区域 |

聚酯薄膜业务概况 |

|

荣盛石化 |

8.06% |

国内:81.89% |

荣盛是国内较早涉足聚酯直接项目的企业之一,目前荣盛聚酯及纺丝、加配套项目的生产规模、原料单耗及产品质量均处于国内同行的前列,综合能耗处于行业先进水平。 |

|

裕兴股份 |

96.78% |

国内:97.48% |

已建成七条国际先进水平的功能聚酯薄膜生产线,率先在国内推出具有知识产权的高光镭射聚酯基膜、综丝用聚酯膜、太阳能背材基膜、500微米电气绝缘基膜等功能薄膜产品,太阳能背材基膜市场占有率连续十二年位列全球第一方阵。 |

|

和顺科技 |

98.55% |

境内:97.31% |

公司现已掌握生产电子产品、电工电气、汽车、建筑以及包装装饰等工业领域中所用聚酯薄膜的关键技术。截至目前,公司已获数十项专利。 |

|

恒力石化 |

13.78% |

境内:88.55% |

公司是以炼油、石化、聚酯新材料和纺织全产业链发展的国际型企业。公司主营业务已通盖石油炼化、石化、芳烃、PTA、民用涤纶长丝、工业用涤纶长丝、工程塑料、聚酯薄膜和热电等产业领域,分别在苏州、大连、宿迁、南通和营口等五地建立了大型产业基地。 |

|

双星新材 |

100.00% |

国内:86.16% |

聚酯功能膜材料系列产品已形成60多个系列、100多个品种、500多个规格,尤其在聚酯功能膜材料、光学材料、节能窗膜、信息材料、新能源材料等领域取得多项技术突破。掌握了自主研发的核心技术。 |

|

国风新材 |

70.94% |

国内:84.40% |

公司现有6个薄膜分厂、2个分公司和5个子公司,是中国先进功能高分子膜材料领域最具影响力和竞争力的企业之一,产品品质位居全国乃至亚洲首位,畅销世界各地。 |

|

航天彩虹 |

48.10% |

国内:81.20% |

产品涵盖功能聚酯薄膜、光学膜两大门类,拥有“南洋科技”“东旭成"两大自主品牌,确立了国内新材料行业领跑者地位,打破了国外材料巨头公司几十年的垄断经营,目前各类膜产品品质优异,质量处于世界先进水平,在民用领域广泛应用。 |

|

东材科技 |

80.25% |

境内:91.60% |

以新型绝缘材料为基础,重点发展光学膜材料、环保阻燃材料、先进电子材料等系列产品服务于发电设备、特高压/智能电网、新能源、轨道交通、工业电器、家用电器、平板显示、消费电子、5G通讯、环保阻燃织物、安全防护等诸多领域。公司产品以其优异的性能和良好的声誉远销50多个国家和地区,与众多国内外知名企业建立了长期稳定的合作关系。 |

|

佛塑科技 |

89.91% |

华南:38.31%;华东:20.34% |

公司是研发生产先进高分子功能薄膜新材料的龙头企业和行业领跑者,已逐步形成以渗析材料、光电材料和阻隔材料为框架的产业布局,公司的偏光膜、粗化电工膜、超薄型电容膜、安全型电容器用金属化膜、透气膜、无孔透湿膜、复合塑料编织材料等多种差异化产品在技术、质量、性能方面均具有先进性,是细分市场的领军企业。 |

数据来源:观研天下整理

5、我国聚酯薄膜行业上市公司业务业绩对比

从营业收入来看,中荣盛石化和恒力石化聚酯薄膜相关业务收入超过100亿元,其次是双星新材、东材科技和佛塑科技的业务收入超过20亿元。从产销量来看,双星新材、荣盛石化和恒力石化的产销量规模较大,其次是裕兴股份、国风新材、东材科技、佛塑科技和大东南的产销量超过10万吨。从产能来看,大部分企业均有进行高端生产线项目建设的计划。

2021年中国聚酯薄膜行业上市公司业绩对比

|

公司简称 |

2021年业务收入(亿元) |

产量 |

销量 |

产能信息 |

|

荣盛石化 |

142.60 |

366.54万吨 |

215.12万吨 |

现有产能PX1060万吨/PTA1880万吨/聚酯445万吨 |

|

裕兴股份 |

13.21 |

11.64万吨 |

11.28万吨 |

未来投产:年产5亿平米高端功能性聚酯薄膜项目、年产2.8万吨特种太阳能背材用聚酯薄膜生产线项目 |

|

和顺科技 |

6.30 |

5.15万吨 |

5.03万吨 |

未来投产:年产功能性聚酯薄膜(包括有色光电基膜、透明膜及其他功能膜)1.8万吨,年产光学膜基膜2万吨 |

|

恒力石化 |

272.80 |

333.15万吨 |

313.36万吨 |

现有产能聚酯薄膜20万吨 |

|

双星新材 |

59.31 |

104.843万吨 |

102.15万吨 |

未来投产:二期高功能膜项目、年产10亿平米精密涂布项目等项目 |

|

国风新材 |

13.55 |

10.44万吨 |

10.39万吨 |

未来投产:年产3.2万吨功能性聚酯薄膜生产线 |

|

航天彩虹 |

14.024 |

/ |

/ |

现有产能年产8万吨各类聚酯材料 |

|

东材科技 |

25.95 |

15.445万吨 |

15.24万吨 |

未来投产:年产1亿平方米功能膜材料产业化项目、年产2万吨MLCC及PCB用高性能聚酯基膜项目及特种功能聚酯薄膜项目等 |

|

佛塑科技 |

22.09 |

10.289万吨 |

10.24万吨 |

/ |

|

大东南 |

10.87 |

11.20万吨 |

11.19万吨 |

5条生产线9万吨BOPET膜产能,其中包装印刷膜产能占比大约49%,光伏背板膜产能占比大约14%,电气绝缘膜产能占比大约3%,其它工业用膜产能占比大约34% |

|

长阳科技 |

12.32 |

3.87万吨 |

3.78万吨 |

年产8万吨光学级聚酯基膜项目,产品主要应用方向为偏光片离型膜和保护膜、ILCC(多层陶瓷电容器)离型膜、新型显示用预涂膜等光学级聚酯基膜 |

|

激智科技 |

13.17 |

10568.81万平米 |

10265.96万平米 |

/ |

|

华信新材 |

3.06 |

1.55万吨 |

1.55万吨 |

现有年产4000吨功能性聚酯薄膜生产线 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。