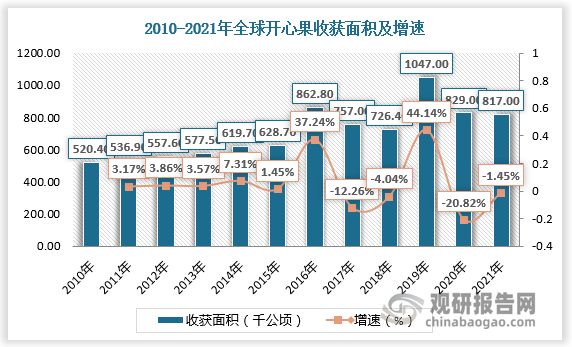

一、全球开心果收获面积

开心果也叫阿月浑子,是漆树科、黄连木属植物。开心果对生长环境要求较高,收获面积易受环境影响。近十年以来全球开心果收获面积稳步增长,根据数据,2010-2021年全球开心果收获面积由520.4千公顷增长至817.0千公顷,其中,2016年、2019年全球开心果收获面积扩展速度较快,增速分别达37.24%、44.14%。

数据来源:观研天下数据中心整理

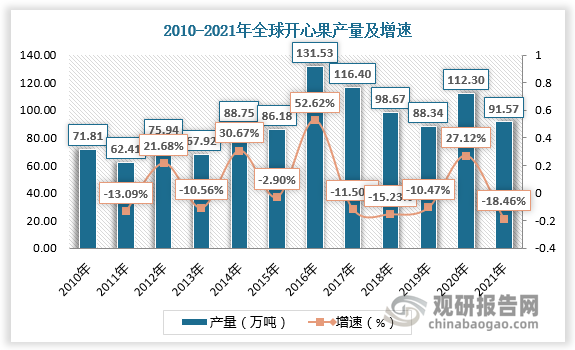

二、全球开心果产量

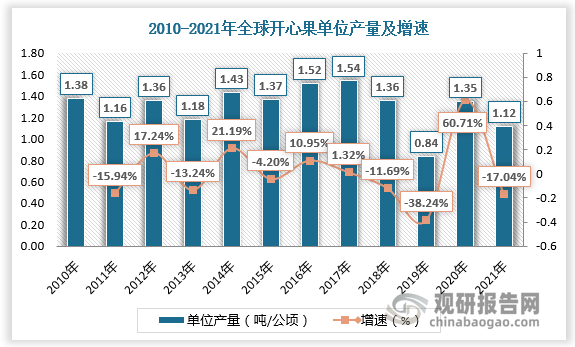

与收获面积相反,近年来全球开心果产量呈现下降趋势。数据显示,2010-2016年全球开心果产量由71.81万吨增长至131.53万吨。2017年以来全球开心果产量逐渐下降,2021年,全球开心果产量下降至91.57万吨。单位产量方面,2010-2021年全球开心果单位产量由1.38吨/公顷下降至1.12吨/公顷。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

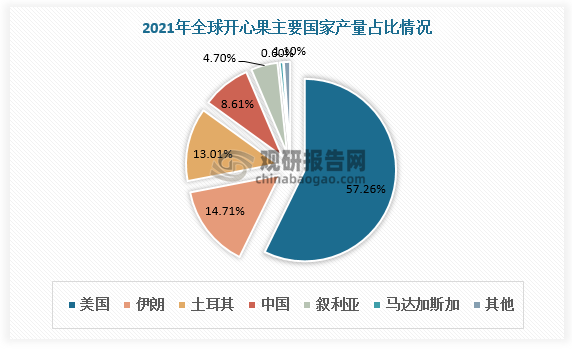

根据观研报告网发布的《中国开心果市场发展趋势调研与未来投资分析报告(2023-2030年)》显示,开心果起源于中亚和西亚山区,西亚栽培最早,现在世界主产国有美国、土耳其、伊朗、希腊、叙利亚、阿富汗等国。全球开心果产量下降主要受主产国美国产量下降影响。

2021年美国开心果产量有所下降,但产量占比仍为全球最高,为57.2%。其次是伊朗和土耳其,开心果产量分别占比14.7%、13.0%。

数据来源:观研天下数据中心整理

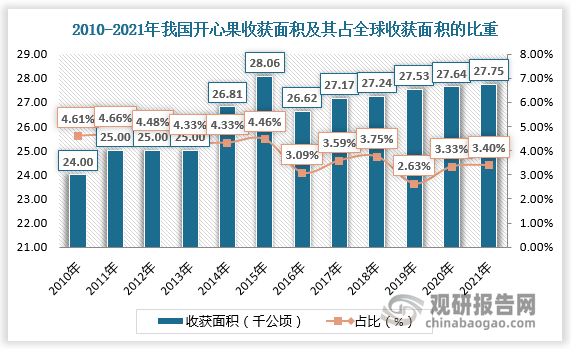

三、中国开心果收获面积

从国内看,开心果在唐代由伊朗传入中国,但未得到良好发展。20世纪20年代喀什地区从中亚引入,90年代引入优良品种12个,已初选出2个品种开始在喀什、和田小面积栽培。新疆喀什地区因其干旱的气候、光照强烈,降水稀少及独特的土壤,是国内唯一能够种植阿月浑子的地方。受种植地区限制,我国开心果无法大面积种植,导致收获面积及产量较少。

数据显示,2021年我国开心果收获面积为27.75万吨,虽总体保持增长,但其占全球收获面积的比重仍然较小。2021年我国开心果收获面积占全球收获面积的比重为3.40%。

数据来源:观研天下数据中心整理

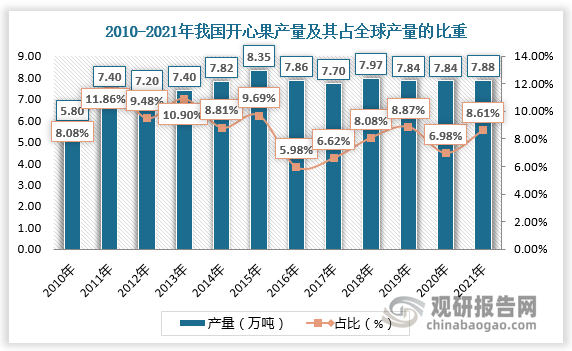

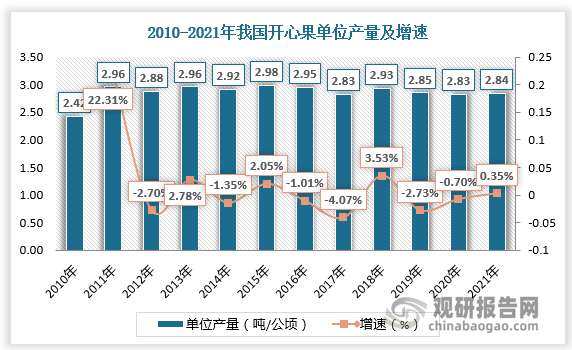

四、中国开心果产量

2021年我国开心果产量为7.88万吨,占全球产量的比重不足10%。2021年我国开心果单位产量为2.84吨/公顷。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

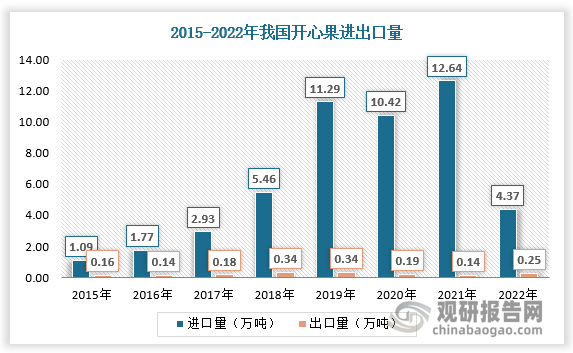

五、中国开心果进出口情况

开心果果实富含维生素、矿物质和抗氧化元素,具有低脂肪、低卡路里、高纤维的显著特点,对心脑血管疾病、老年性视网膜病变、防衰老等具有医疗保健功效,是世界坚果市场十分畅销的保健休闲食品。近年来我国开心果需求量也呈现高速增长的态势,但由于国内开心果产量不足,需大量进口满足需求。随着中国市场消费升级和人们对健康重视度的增强,中国开心果进口量不断攀升。根据数据,2021年我国开心果进口量为12.64万吨,出口量为0.14万吨;2022年我国开心果进口量为4.37万吨,出口量为0.25万吨。

数据来源:观研天下数据中心整理

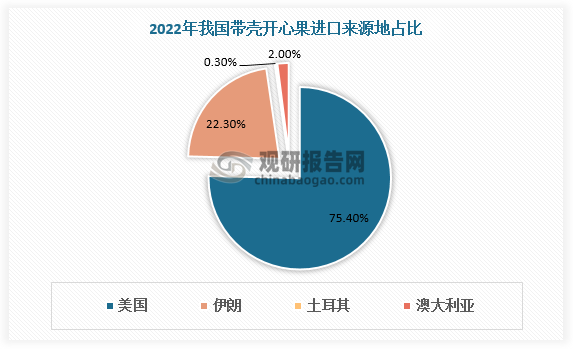

从主要进口来源地看,我国开心果主要从全球开心果主产国--美国进口,2022年从美国进口的带壳开心果量占比超70%。此外,我国开心果主要进口来源地还包括伊朗、澳大利亚和土耳其,2022年带壳开心果进口量分别为0.96万吨,0.09万吨和0.01万吨,分别占比22.3%、2.1%、0.3%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。