1、企业数量众多,竞争十分激烈

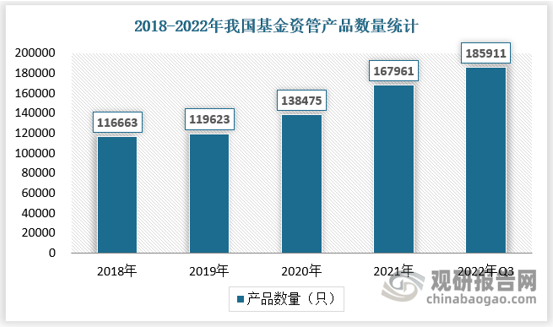

目前,我国金融资管行业企业数量众多。仅从基金行业来看,截至2023年1月,取得证监会备案资质的基金公司就有22312家(包括156家公募基金和22156家私募基金),而基金业资管产品数量也由2018年的11.67万只增长至2022年三季度末的18.59万只。同时企查查数据中与“金融资管”相关的金融公司更是超过11万家。从企业数量方面来看,我国金融资管行业竞争程度十分激烈。

资料来源:中国证券业协会,观研天下数据中心整理

2、行业管理规模已形成四大梯队

2018年4月27日,《关于规范金融机构金融资管业务的指导意见》(以下简称“资管新规”)的出台标志着我国金融资管行业发展步入更加规范有序的新阶段。历经2018-2021三年的过渡期,资管新规于2022年1月1日正式落地。

根据观研报告网发布的《中国金融资管行业发展现状分析与投资前景研究报告(2023-2030年)》显示,随着行业新规的出台落地,现阶段我国金融资管市场的格局也已经发生巨大的变革,银行理财、券商、信托、保险以及基金等各类资管机构凭借自身的资源与定位在资管行业中开展激烈竞争,形成了金融资管行业管理规模的四个梯队:

资料来源:观研天下数据中心整理

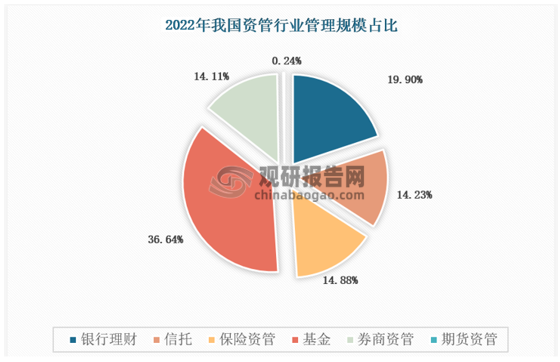

3、基金和银行理财管理规模占比超一半

从管理规模占比角度来分析,可以看到基金行业的管理规模最高,占比达到36.64%;剩下依次是银行理财(19.90%)、保险资管(14.88%)、信托(14.23%)、券商资管(14.11%)、期货资管(0.24%)。其中基金和银行理财二者管理规模合计占比超五成,约为56.54%。

资料来源:观研天下数据中心整理

2022年中国金融资管行业主要品牌

| 品牌名称 | 公司简介 | 机构类型 |

| 中国人寿金融资管有限公司 | 由中国人寿保险(集团)公司和中国人寿保险股份有限公司共同发起设立,2003年11月完成注册成立,公司注册资本为40亿元。总部位于北京市。 | 保险资管 |

| 平安金融资管有限公司 | 首批经中国银保监会批准设立的保险金融资管公司之一,于2005年5月成立,注册资本15亿元。总部位于上海市。 | 保险资管 |

| 工银理财有限责任公司 | 国内首批成立的银行理财子公司,由工商银行出资设立的全资一级子公司,于2019年5月正式成立,注册地为北京,注册资本160亿元。 | 理财子公司 |

| 易方达基金管理有限公司 | 成立于2001年4月17日,注册资本1.3亿元。总部位于广州市。 | 基金管理公司 |

| 泰康金融资管有限公司 | 成立于2006年,是泰康保险集团旗下金融资管子公司。总部位于北京市。 | 保险资管 |

| 招银理财有限责任公司 | 成立于2019年11月01日,是全资子公司,注册资本50亿元。总部位于深圳市。 | 理财子公司 |

| 华夏基金管理有限公司 | 成立于1998年4月9日,是经中国证监会批准成立的首批全国性基金管理公司之一。总部设在北京市。 | 基金管理公司 |

| 博时基金管理有限公司 | 成立于1998年7月13日,是中国内地首批成立的五家基金管理公司之一。总部位于深圳市。 | 基金管理公司 |

| 工银瑞信基金管理有限公司 | 成立于2005年6月由中国工商银行和瑞士信贷合资设立的基金管理公司。总部位于北京市。 | 基金管理公司 |

| 中信证券股份有限公司 | 成立于1995年10月,第一大股东为中国中信有限公司。总部位于北京市。 | 证券公司 |

资料来源:观研天下数据中心整理(wqf)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。