一、行业相关定义

钻翠珠宝饰品,一般是指主要原料为钻石、翡翠、白玉、铂金、珠宝、K 金、白银、珍珠等的珠宝首饰,包括手镯、戒指、项链、挂坠、耳环、手链等。

二、市场规模现状

根据观研报告网发布的《中国钻翠珠宝饰品行业发展现状分析与投资趋势预测报告(2023-2030年)》显示,从1999年起,中国宝玉石协会遵循“贵在参与、重在推动”的方针,开展了系列的国石候选石推荐活动,并于2003年,将“两玉四石”(岫岩玉、和田玉和寿山石、青田石、巴林石、昌化石)方案作为推荐“中国国石”的阶段性成果。“候选国石”的推荐工作,不仅推动当地玉石产业的发展,促进了玉石业界的规范化,也弘扬了玉石文化。

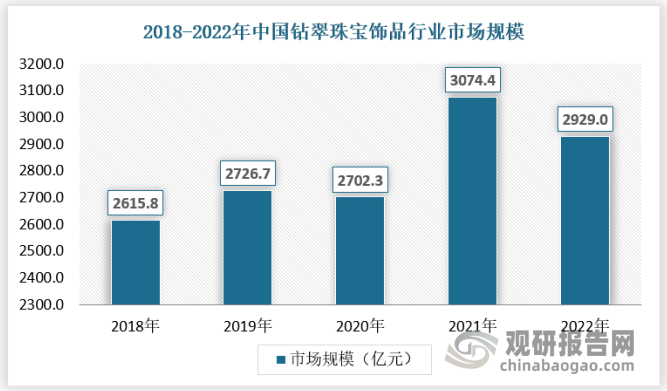

目前,中国已经成为世界第一大钻翠珠宝饰品消费市场,钻翠珠宝饰品消费量连续多年保持增长,2021年市场规模最高达到3074.4亿元,2022年为2929.0亿元。

数据来源:观研天下数据中心整理

三、行业供需规模情况

1、供应情况

钻翠珠宝饰品包括钻石、翡翠、宝石、白玉、铂金、珠宝、K金、白银、珍珠等的珠宝首饰。其中钻石、翡翠、宝石占比较大。

从竞争来看,目前,国内高端钻翠珠宝饰品市场被蒂芙尼、卡地亚等国际大品牌占据,他们的品牌推广和产品设计都是很有创意的,同时价格也很高。中、高档钻翠珠宝饰品主要是香港及内地的大厂商,比如周大福、老庙黄金等,这些企业虽然产品价格比国际大品牌要低,但是他们在中国的消费市场占据了近一半的份额,对于中产阶级来说,这些品牌也是较好的选择。

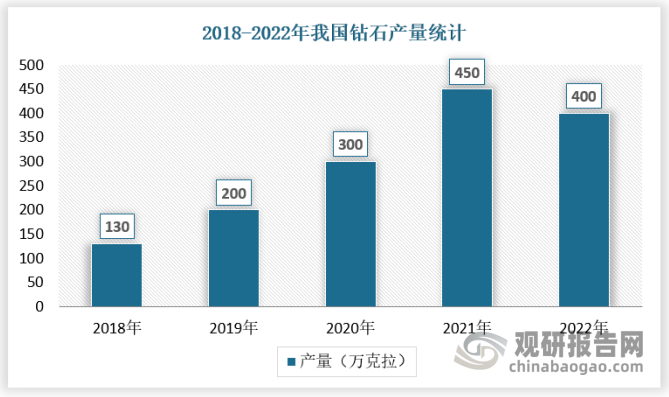

从主要产品产量来看,钻石方面,2006年国家对钻石税制的改革降低了钻石的税收水平,进一步释放钻石市场的容量。此后,居民人均可支配收入水平上升拉动了奢侈品消费。近年来,钻戒在中国市场的销量迅速攀升,带动了我国钻石产量逐步提升,2022我国钻石年产量约为400万克拉。

数据来源:观研天下数据中心整理

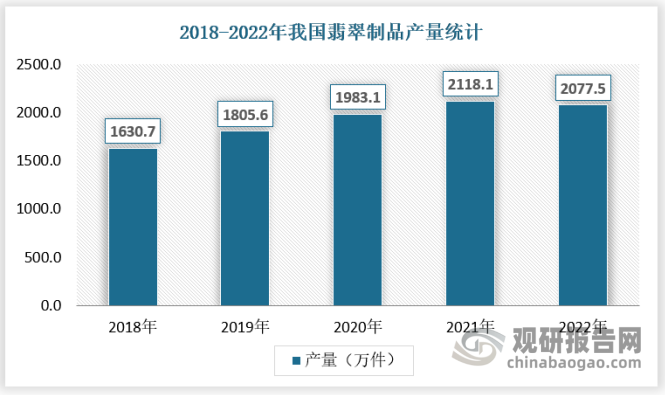

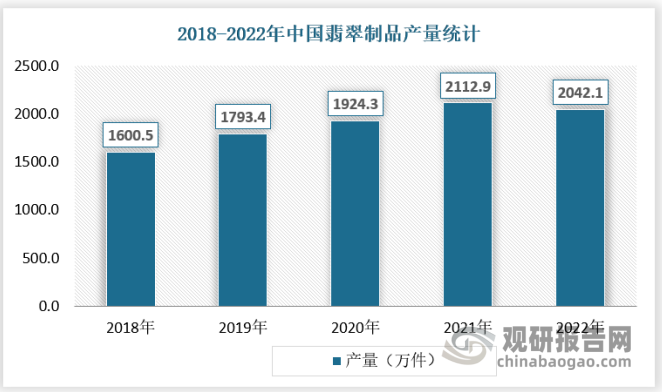

翡翠方面,翡翠制品是指以翡翠为加工原料的制品,是玉器的品种之一,翡翠作为一种不可再生的矿产资源,随着人们的大力开采,已经逐渐枯竭。对整个玉石市场来说,翡翠俨然成为稀缺且奢侈的重要资源,随着国内经济的发展,居民消费水平的提高,近年来我国翡翠工艺品市场需求继续扩大,2022年中国翡翠工艺品产量约为2077.5万件。

数据来源:观研天下数据中心整理

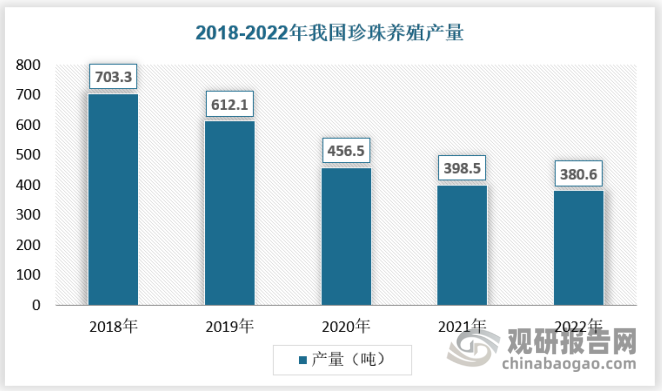

珍珠方面,近年来,我国珍珠养殖产量逐年下降,2018-2022年,产量从703.3吨下降到380.6吨。

数据来源:观研天下数据中心整理

2、需求情况

从根据DeBeers出具的数据显示,中国婚庆饰品的钻饰渗透率从2005年的31%上升至2017年的47%,而同期美国、日本的渗透率分别为70%、60%(日本订婚钻戒渗透率约为60%,结婚对戒渗透率几乎达到100%),人均GDP从1万美元增长到2万美元的1970s-1980s,正是钻石在婚嫁场景渗透率快速提升时期。对照日本和美国,婚恋场景下中国市场的钻戒渗透率仍有提升空间。

翡翠方面,随着国内经济的发展,居民消费水平的提高,近年来我国翡翠工艺品市场需求继续扩大,2022年中国翡翠工艺品消费量达到2042.1万件。

数据来源:观研天下数据中心整理

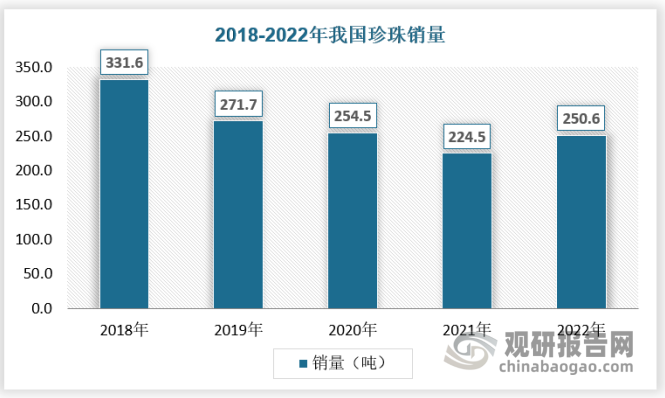

珍珠方面,我国珍珠消费呈现下降趋势,2022年,我国珍珠销量为250.6吨。

数据来源:观研天下数据中心整理

四、行业细分市场分析

1、钻石

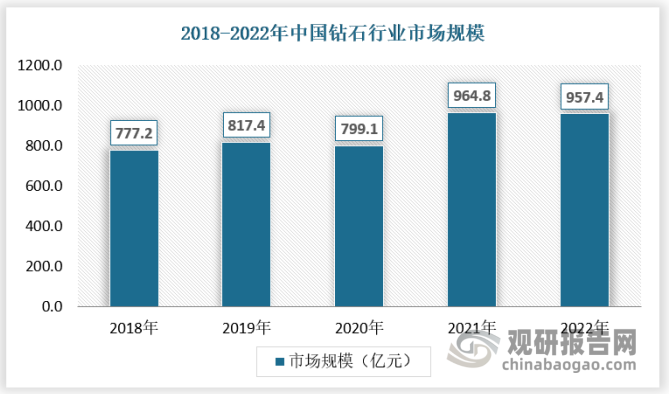

行业在经历2006年国家钻石税制改革后,市场容量获得释放,随着人均可支配收入的提升,购买力进一步驱动钻石需求量价双重释放,市场规模保持持续稳健增长,截至2022年市场规模达到957.4亿元。

数据来源:观研天下数据中心整理

2、彩色宝石

彩色宝石,也称有色宝石,英文原名为 colored gemstone 或者是colored stone。彩色宝石是除翡翠玉石外所有宝石的总称。彩色宝石不是一种宝石,而是由数十乃至上百种宝石共同构成的一类宝石。

最常见的彩色宝石包括红宝石、蓝宝石、祖母绿、海蓝宝石、坦桑石、碧玺等,受到投资者的青睐。彩色宝石通常具有玻璃般的光泽,通透明亮。

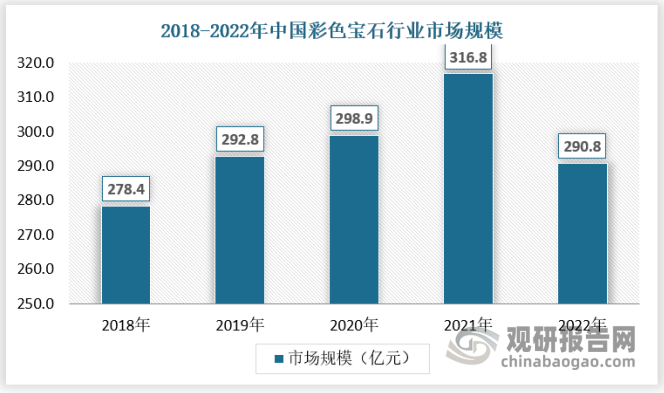

我国专门做彩色宝石的珠宝品牌比较少的,都是主要主钻戒和黄金,然后兼营一些彩色宝石,因为如果专营彩色宝石很难做品牌连锁的,彩色宝石在国内需求比较分散比较小。2021年是国内彩色宝石市场全面复苏的一年,行业持续散发着蓬勃的生命力和发展潜力,市场规模达到316.8亿元,2022年受到疫情影响有所下滑,市场规模下降到290.8亿元,降幅为8.2%。

数据来源:观研天下数据中心整理

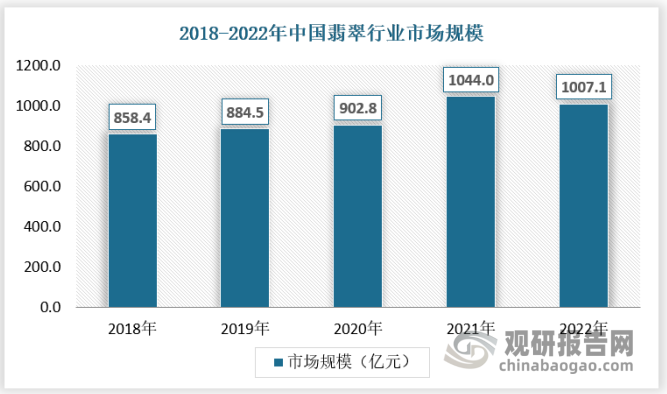

3、翡翠

翡翠在中国被称为玉中之王,是最珍贵的玉石品种之一。随着国民经济的发展以及中化文化自信的增强,翡翠在我国越来越受消费者欢迎,已成为我国第二受欢迎珠宝种类的原材料。近年来由于消费群体趋向年轻化,翡翠在我国需求越来越旺盛,市场规模保持稳定增长。截至2022年市场规模达到1007.1亿元。

数据来源:观研天下数据中心整理

4、珍珠

珍珠是贝类或蚌类软体动物,受外来物侵入刺激后,由内分泌作用而产生出珍珠质,层层包裹外来物,从而形成了含碳酸钙的有机颗粒,寄生于贝类或蚌类的体内,也就是人们所说的“珍珠”。根据2010年国家标准化管理委员会和国家市场监督管理总局联合发布的《珠宝玉石及贵金属产品分类与代码》(GB/T25071-2010)、《珠宝玉石名称》(GB/T16552-2017),珠宝玉石是对天然珠宝玉石和人工宝石的统称,简称宝石。其中,珍珠属于天然宝石。

国内珍珠产业逐渐形成了以地理位置为特征的产业群。淡水珍珠以江浙为核心,向周边的安徽、湖北、湖南、江西等省辐射,海水珍珠以两广及海南为核心,涵盖北部湾的沿海地区。其中浙江诸暨市被国务院命名为“中国珍珠之都”,珍珠加工企业和相关产业的从业人员数量最多。

我国目前的珍珠市场格局基本是由具有一定规模的5个产地中心市场、4个销地综合中心市场和1个出口贸易中心形成,伴随着这些大规模的中心市场周边,还分布着无数个小型的、以个体经营为主的珍珠集贸市场、珍珠商店和珠宝玉石首饰商店,这些个体商户的加盟,也为推动珍珠产业的发展作出了不可小觑的贡献。

5个产地中心市场中,淡水珍珠市场占有两席,分别是浙江诸暨山下湖和江苏渭塘的淡水珍珠中心市场。海水珍珠市场占有三席,分别是海南海口、广东湛江和广西北海的中心市场。

产地中心市场是由珍珠产地的具备一定实力的珍珠养殖大户和珍珠企业集聚化合作发展起来,形成了养殖、加工、销售一体化发展的产业市场中心。

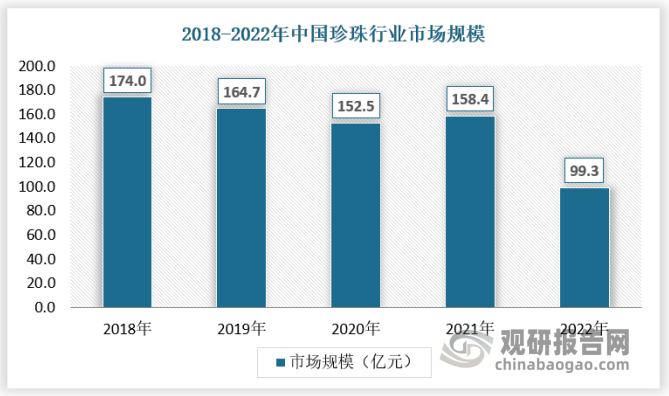

从珍珠市场规模来看,受经济环境的影响,我国珍珠行业市场规模呈现下降趋势,2022年市场规模下降到99.3亿元。

数据来源:观研天下数据中心整理

五、行业竞争现状分析

中国钻翠珠宝饰品行业竞争派系可根据入局资本的不同分为:外资、中资和港资三大派系,其中,外资的代表性企业较多且多为国际大企业,或表明外资珠宝首饰企业在先前大量涌入中国市场,布局其中。且从外资企业的珠宝产品来看,其在华布局的产品主要针对的是中国珠宝首饰需求市场的中高端人群,而中资和港资的产品定位则更为广泛,覆盖多段消费人群。

根据区域布局、产品档位、品牌知名度、门店数量综合判断,在中国珠宝首饰市场中,外资企业借着优异的品牌建设、产品定位等能力在三类企业的竞争中脱颖而出。

钻翠珠宝饰品行业不同类型企业对比

| 企业类型 | 中资企业 | 外资企业 | 港资企业 |

| 区域布局 | 覆盖全国 | 一二线城市为主 | 一二线城市为主 |

| 产品档位 | 全覆盖 | 中高端 | 中高端 |

| 品牌知名度 | 知名度低,品牌形象建设稍弱 | 知名度高,已成功塑造中高端形象 | 知名度高,头部品牌深入人心 |

| 门店数量 | 门店较多,分布较为分散,连锁率低 | 门店较少 | 门店较多且连锁率较高 |

| 代表性企业 | 周大生、老凤祥、迪阿股份等 | 卡地亚、宝格丽、塔思琦等 | 周大福、周生生、谢瑞麟等 |

| 竞争力 | 低 | 高 | 中 |

资料来源:观研天下数据中心整理

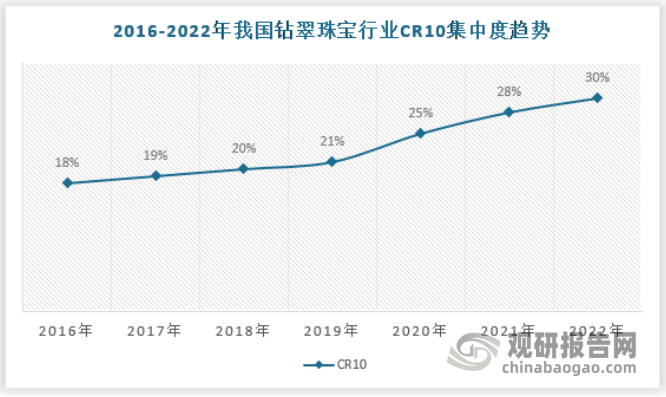

目前,中国钻翠珠宝行业竞争激烈,行业集中度较低。钻翠珠宝行业消费主力军也逐渐倾向选择品牌知名度较高的钻翠珠宝,低、中、高端的钻翠珠宝均是如此,故而品牌名气较大的企业的市场份额或逐渐提升,行业集中度也不断提高2022年CR10约30%,行业仍然处在竞争型格局。

资料来源:EuroMonitor,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。