1、概述:茂金属结构丰富,可以生产出不同的聚烯烃

茂金属聚烯烃,是以茂金属配位化合物为催化剂生产的新型高端聚烯烃产品。因为茂金属催化剂具备单一的活性中心,所得聚合物立构规整,分子量分布较窄,可以准确地控制聚合物性能,使其满足更多用途要求。根据《茂金属催化剂体系及其丙烯聚合性能调控》,能够生产出茂金属聚丙烯的茂金属催化剂有上千种,但每种催化剂生产出来聚丙烯的结构各不相同;同一种催化剂在不同的反应条件下生成聚丙烯的结构也不尽相同。

根据观研报告网发布的《中国茂金属聚烯烃市场发展态势调研与投资战略分析报告(2023-2030年)》显示,可见,茂金属催化剂体系的聚合行为要比传统的催化剂丰富得多,能够产生更多结构类型的聚烯烃。 根据《烯烃聚合催化剂的研究进展》可知,按照结构分类,茂金属聚烯烃可以分为无桥茂金属催化剂、桥联茂金属催化剂、桥联双(多)核茂金属催化剂、单茂基金属催化剂等多个类型,不同结构有着不同功能特点。

茂金属聚烯烃产品种类及特点

| 类别 | 特点 |

| 无桥茂金属催化剂 | 能够催化乙烯均聚或乙烯与α-烯烃共聚得到线型聚合物,也能催化丙烯聚合得到无规聚丙烯 |

| 桥联茂金属催化剂 | 具有刚性骨架,因而可对增长链及配位单体产生较稳定的空间特异性立体效应,对于合成等规聚丙烯和间规聚丙烯有明显优势。在高温下结构较为稳定,许多桥联茂金属催化乙烯聚合性能也很好,在工业化生产温度(90°C以上)具有高催化活性与产物高相对分子质量。 |

| 桥联双(多)核茂金属催化剂 | 指在同一个分子中存在两个或多个过渡金属原子的茂金属配合物,金属中心相邻,之间存在着特殊的相互作用或协同效应。 |

| 单茂基金属催化剂 | 分为无桥和桥联两种。无桥型主要用于催化苯乙烯的间规聚合。桥联型主要为含有桥联的茂基和氨基配体的茂金属化合物,即限定几何构型催化剂(CGC) |

数据来源:观研天下整理

2、包装薄膜领域是茂金属聚乙烯最大的消费领域

由于茂金属聚乙烯具备良好刚性、透明性、热封强度、耐应力开裂性,所以广泛应用于包装薄膜、管材、注塑、滚塑等领域,其中包装薄膜领域是最大的消费领域。

茂金属聚乙烯应用领域分析

数据来源:观研天下整理

3、茂金属聚烯烃长期高度依赖进口

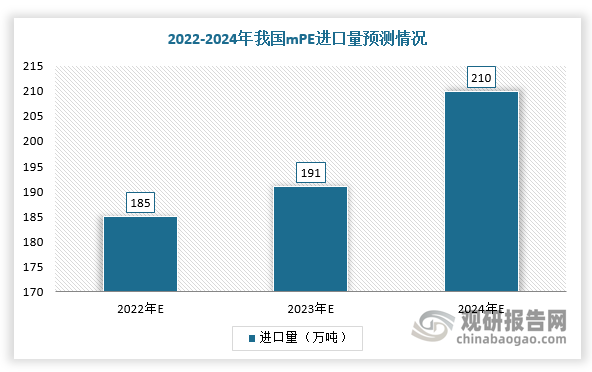

目前,我国茂金属聚烯烃行业对外依赖程度较高,尤其是茂金属聚乙烯(mPE)和茂金属聚丙烯(mPP)严重依赖进口。根据数据,2022年我国茂金属聚乙烯(mPE)消费量约为208万吨,而国产企业自产的仅占11%,185万吨需求缺口主要靠进口补充;茂金属聚丙烯(mPP)在国内尚未实现大规模工业化,仅有燕山石化在少量进行mPP生产,同时伴随着消费量持续上升(2019年接近10万吨),供需缺口越来越大,对外依赖程度也将随着上升。

数据来源:观研天下整理

数据来源:观研天下整理

4、国产企业加速茂金属聚烯烃技术研发及生产装置,国产化率将持续提升

不过,随着国内企业茂金属聚烯烃技术持续进步,可生产的种类也越来越丰富,其应用领域进一步拓展,市场份额也随之扩大,国产化率将不断提升。目前,我国茂金属聚烯烃行业在技术开发和生产方面打下很好基础,初步建立起从科研到生产、加工应用的完整产业链条,国产化步伐加快。根据相关资料显示,2024年我国茂金属聚乙烯(mPE)行业国产化率将达30%。

近年我国茂金属聚烯烃行业相关企业技术及生产突破情况

| 时间 | 企业名称 | 相关突破情况 |

| 2014年 | 中国石油石化院与哈石化 | 中国石油石化院与哈石化以茂金属聚丙烯催化剂为突破口,借助专项子课题新型聚丙烯催化剂的开发与工业应用,围绕茂金属透明聚丙烯产品进行联合攻关。经过3年努力,他们成功研发出茂金属聚丙烯催化剂(PMP-01)。这种催化剂既保留了茂金属催化剂单一活性中心、高活性等优点,又具有流动性好、不黏釜、对装置适应性高等特点,具有工业应用价值 |

| 2017年6月 | 石化院 | 石化院自主开发的载体型茂金属聚丙烯催化剂(PMP-01),在哈尔滨石化8万吨/年间歇式液相本体聚丙烯装置上首次使用,生产出高透明茂金属聚丙烯MPP6006。该产品可应用于包装、薄膜及注塑制品等,提供了性能差异化的茂金属聚丙烯。这次工业应用试验的成功,标志着我国在茂金属聚丙烯催化剂研发和茂金属聚烯烃新产品开发上取得零的突破,填补了国内空白 |

| 2018年3月16日 | 燕山石化 | 经过近7年的攻关,燕山石化成功生产出茂金属聚丙烯产品。这是我国工业化连续生产装置上首次实现茂金属聚丙烯的成功开发,标志着燕山石化成为国内首家茂金属聚丙烯连续生产企业 |

| 2020年10月30日 | 石化院 | 石化院自主研发的茂金属聚丙烯催化剂(MPP-S02),在山东某大型化工公司进行工业试验,获得圆满成功。他们开发出2种茂金属超高熔体质量流动速率聚丙烯,产品技术性能达到指标要求。这是石化院取得的又一项重大突破,开启了茂金属催化剂直接聚合制备熔喷纺丝聚丙烯材料的工业化之路 |

| 2020年12月16日 | 扬子石化研究院 | 扬子石化研究院科研团队在聚丙烯中试装置上实现了茂金属聚丙烯生产工艺的新突破,也实现了茂金属聚丙烯生产的连续稳定运行 |

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。