1、抗氧化剂主要用于抑制遇氧分解过程,应用场景多元化

抗氧化剂是一种重要的抗老化剂,能够延缓或抑制材料遇氧分解过程,从而防止材料老化并延长使用寿命,主要用于塑料等高分子材料,添加量在0.05%-1%之间。根据作用机制的不同,抗氧化剂可以分为主抗氧剂和辅抗氧剂。其中,主抗氧剂能直接消除自由基,包括芳香胺和受阻酚等化合物及其衍生物;辅助抗氧剂能分解氢过氧化物,从而间接地抑制自由基产生,其与主抗氧剂常有协同效应,并只在与主抗氧剂并用时才能发挥最大效果,主要包括含磷和含硫的有机化合物。

各类别抗氧化剂的主要特点

|

机理 |

种类 |

特点 |

|

自由基抑制剂(主抗氧剂) |

芳香胺类 |

具有较好的抗氧效能,但污染性较重,主要用于橡胶工业 |

|

受阻酚类 |

抗氧效能较胺类抗氧剂弱,但无污染性,用于塑料和浅色橡胶制品 |

|

|

氢过氧化物分解剂(辅抗氧剂) |

硫代脂类 |

主要用于聚烯烃中,与酚类抗氧剂并用,以产生协同作用。 |

|

亚磷酸酯类 |

||

|

重金属离子钝化剂 |

酰肼类、肟类、醛胺缩合物 |

聚合物与重金属接触受重金属离子的催化作用会产生降解反应 |

数据来源:观研天下整理

抗氧化剂的应用场景

| 行业 | 应用领域 |

| 高分子材料 | 由于不同的分子结构或不同的聚合物处理工艺,在光、氧、热等因素的作用下,聚合物材料通常会经过氧化降解,导致磨损和损耗,抗氧剂可以有效地减缓聚合物材料的自动氧化速率。 |

| 石油化工 | 由于裂化反应、催化剂和设备的缺陷,原油被加工成燃料后,胶质、烯烃含量会很高,导致保存时间达不到要求,必须加入抗氧剂解决这类问题(多为液体抗氧剂)。 |

| 食品制造 | 食品生产中常常通过控制生产条件或添加抗氧剂,以保持食物的原味和正常食用功能,一种具有抗氧功能、无毒且易于改善食物颜色和味道的添加剂十分具有发展前景。 |

| 医药保健 | 抗氧剂可以清除各种自由基,具有很高的安全性和稳定性,在医学上的典型运用是生产注射液和眼药水。 |

数据来源:观研天下整理

2、 行业利润受原料价格挤压,企业产能扩张致使竞争加剧

根据观研报告网发布的《中国抗氧化剂行业发展趋势研究与未来前景调研报告(2022-2029年)》显示,自2020年以来,疫情及俄乌大战等影响,使得全球原油价格持续上升,进而使得下游烯烃、芳烃价格也随之上涨,同时伴随着集成助剂复配产品(除酸剂、细酸剂、抗静电剂、成盒剂等)价格不同幅度上涨,使得抗氧化剂行业原料价格上升,从而对利润进行挤压。

此外,近年来,我国抗氧化剂市场头部企业加速扩产,目前总产能超过46万吨,市场竞争加剧,并且随着待建产能相继投产,抗氧化剂行业即将进入“充分竞争市场”时代。例如,临沂三丰现阶段产能已达53000吨/年,而待建产能则达8.55万吨。

我国抗氧化剂行业在建及待建产能情况

| 企业名称 | 产能(吨/年) | 待建产能 |

| 临沂三丰 | 53000 | 85500 |

| 利安隆 | 94900 | 50000 |

| 北京极易 | 150000 | 三期开工 |

| 风光股份 | 18000 | 43700 |

| 巴斯夫高桥 | 420000 | / |

| 圣莱科特(金海雅宝) | 20000 | / |

| 松原百孚 | 12000 | / |

| 天津力生 | 13600 | / |

| 上海西尼尔 | 35000 | / |

| 鼎际得 | 22950 | 21500 |

| 科奥 | 2800 | / |

| 合计 | 464250 | 200700 |

数据来源:观研天下整理

3、抗氧化剂需求整体保持增长,海外市场前景广阔

抗氧化剂作为高分子材料生产的必备添加剂,市场需求长期保持旺盛的状态。同时,随着我国高分子材料研发水平的提升及相关产能的扩大,抗氧化剂市场需求量日益增加。根据数据显示,2008-2019年抗氧化剂需求量CAGR为10.88%,2019年总需求量达到16.5万吨,预计2025年需求量有望突破20万大关。

数据来源:观研天下整理

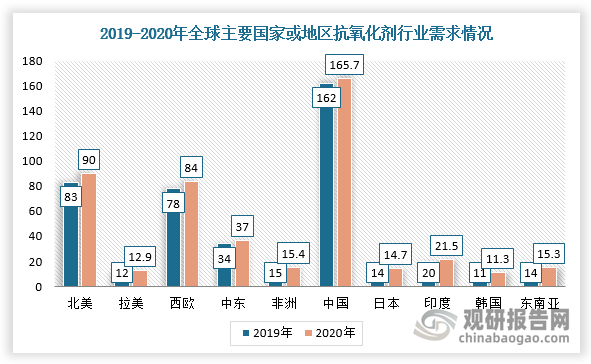

此外,北美、印度、日韩等海外市场抗氧化剂缺口较大且需求逐年扩张,2020年北美、西欧市场需求分别达90百万美元、84百万美元,但市场份额基本上被巴斯夫、松原集团、亚蒂凡特、圣莱斯特等龙头企业所占据,国产企业涉足数量较少。不过,针对国内抗氧化剂行业市场竞争日益加剧,企业开拓海外市场成为有效途径之一。同时,2022年2月,由于俄乌冲突爆发,导致俄乌能源供给的影响,尤其是欧洲天然气等能源价格多次突飞猛涨,工业生产成本不断上升,中欧化工产品价格之间的差距进一步被拉大,中国成本优势在此情形下愈发明显,利于抗氧化剂行业出口。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。