一、定义及分类:催化剂种类繁多

根据国际纯粹化学与应用化学联合会(IUPAC)的定义:催化剂指一种在不改叒反应总标准吉布斯自由能叒化的情况下提高反应速率的物质。这种作用称为催化作用,涉及催化剂的反应称为催化反应。催化剂提供了反应物分子较低反应壁垒的反应路径,使得反应速率大大加快。催化剂种类繁多,按状态可分为液体催化剂和固体催化剂,按照反应类型又分为聚合、缩聚、酯化、缩醛化、加氢、脱氢、氧化、还原、烷基化、异极化等催化剂。

催化剂分类

|

分类方式 |

种类 |

|

|

按状态 |

液体催化剂和固体催化剂 |

|

|

按照反应类型 |

聚合、缩聚、酯化、缩醛化、加氢、脱氢、氧化、还原、烷基化、异极化等催化剂 |

|

|

按原料 |

化学化合物(硫酸、氢氟酸和碳酸钙等)、金属(贵金属如铂、钯、钌、铑、金和铜、非贵金属如钨和钼、镍和钴等其他金属)和沸石等 |

|

|

按反应体系的相态 |

均相催化剂 |

酸、碱、可溶性过渡金属化合物和迆氧化物催化剂 |

|

多相催化剂 |

固体酸催化剂、有机碱催化剂、金属催化剂、金属氧化物催化剂、络合物催化剂、稀土催化剂、分子筛催化剂、生物催化剂、纳米催化剂等 |

|

|

以功能划分 |

石油炼制、无机化工、有机化工、环境保护和其他 |

|

数据来源:观研天下整理

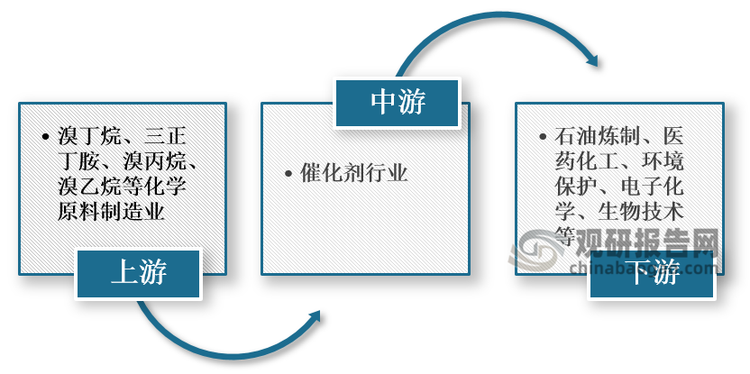

根据观研报告网发布的《中国催化剂市场运营现状调研与发展战略预测报告(2023-2030年)》显示,在产业链方面,催化剂行业上游主要是溴丁烷、三正丁胺、三乙胺、三苯基膦、溴丙烷、溴乙烷等化学原料制造业,下游应用广泛,包括石油炼制、医药化工、环境保护、电子化学、生物技术等。

催化剂产业链图解

数据来源:观研天下整理

二、全球及中国催化剂市场分析

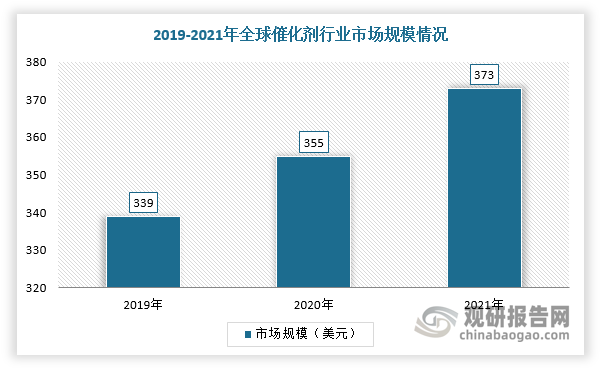

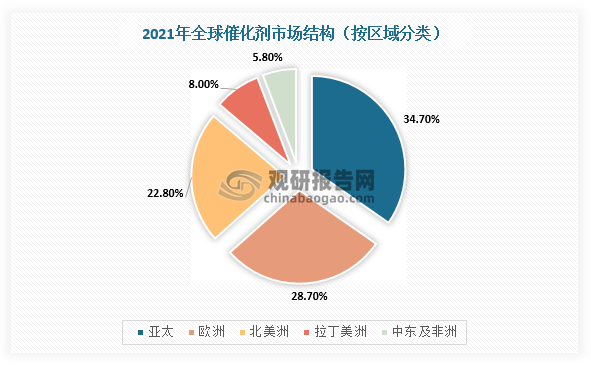

1、全球催化剂市场规模庞大,化学合成细分市场占据主导

根据数据显示,2021年全球催化剂行业市场规模达373亿美元,2019-2021年增速约5%。根据应用的不同,化学合成细分市场占据主导,2021年市场份额达57%左右。在区域分布方面,亚太地区由于受到化学、石化及汽车行业驱动,占据近34.7%的市场份额,是全球第一大催化剂市场;其次是美国,催化剂市场份额占比为30.8%,其主要原因是受北美不断变化的汽车环保要求需要环境催化剂影响。

数据来源:观研天下整理

数据来源:观研天下整理

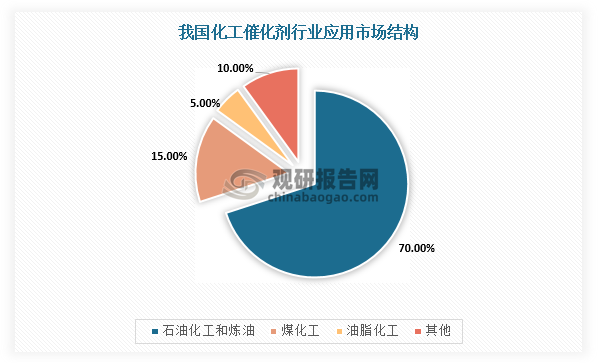

2、中国催化剂行业在石油化工领域应用份额占比达70%

目前,我国催化剂行业主要应用在石油化工、炼油行业以及煤化工领域,其中石油化工和炼油领域应用场景广泛,在精细化学工业品以及聚合物合成等领域均有所应用,应用市场份额达到70%;其次是煤化工领域,市场份额约占15%。

数据来源:观研天下整理

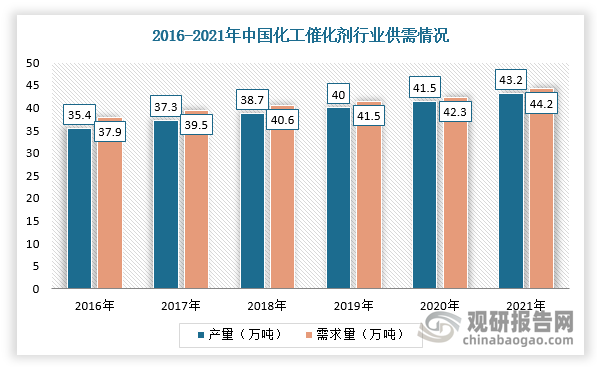

3、我国化工催化剂产量及需求量增速平稳

催化剂作为重化工行业,随着生产能力过时淘汰、供给侧改革进一步深化及医药化工、生物技术等下游产业快速发展,我国催化剂行业产量及需求量逐渐提高。根据数据显示,2021年,我国化工催化剂产量43.2万吨,需求量则达44.2

数据来源:观研天下整理

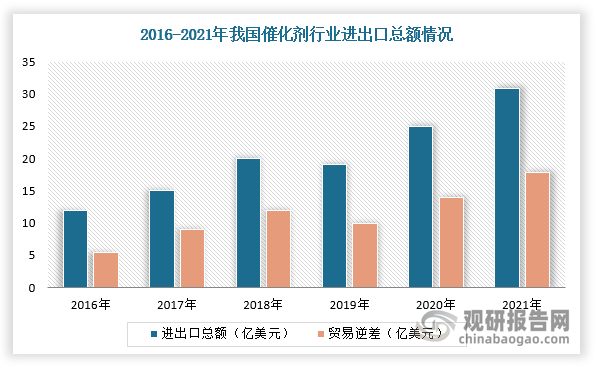

4、我国是全球较大的催化剂买方市场,行业长期处于贸易逆差状态

近年来,我国催化剂行业一直处于贸易逆差局面。根据数据显示,2021年,我国催化剂行业进出口总额为30.9亿美元,同比增长23%,其中贸易逆差达17.8亿美元,同比增长27%,是全球国际上较大化工催化剂买方市场。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。