一、行业相关定义

防脱发产品,顾名思义,就是指治疗或防止脱发的产品,主要包括毛发护理产品、抗脱发洗发水、非处方药、处方药等。

根据观研报告网发布的《中国防脱发产品行业现状深度分析发展战略研究报告(2022-2029年)》显示,脱发发生于头发的休止期,持续单日脱发超 100 根或为病理性脱发。头发的生长周期包括生长期、退化期和休止期,一般来说头发从毛囊长出至脱落在 4 年以上,处于休止期的头发较为脆弱,容易在洗头、日常梳理中脱落。每天脱落头发数量在 40-100 根范围内属于正常脱发,而若持续日脱发在 100 根以上则有可能为病理性脱发,最好通过主动就医寻求解决。

常见脱发可分为瘢痕性脱发和非瘢痕性脱发,雄脱和班秃最为常见。根据《毛发疾病皮肤镜诊断专家共识》,脱发可分为先天性和获得性两大类,其中先天性脱发较为少见,获得性脱发又可根据是否造成永久性损害分为两大类:瘢痕性脱发和非瘢痕性脱发。瘢痕性脱发实质上为永久性脱发,毛囊受损后不可再生,临床上以非瘢痕性脱发为主,尤其是雄激素性脱发和斑秃为最常见的类型。

雄激素性脱发(AGA,也称雄脱):最常见,主要系头皮的毛囊对雄激素过于敏感,脱发部位的 5α-还原酶活性偏高,导致雄激素被催化生成更多的二氢睾酮(Dihydrotestosterone,DHT),DHT 与毛囊细胞上的雄激素受体结合后可使毛囊微小化、生长期变短,因此头发会先逐渐变软、变细、不易生长,直到最后完全脱落。根据《中国人雄激素性脱发诊疗指南》,2019 年我国男性雄脱的患病率约为 21.3%,女性患病率约为 6%。

斑秃(AA):主要指由T细胞介导的自身免疫性疾病,与遗传、精神因素密切相关,发病率仅次于雄激素性脱发。由于毛囊的免疫赦免功能不稳定,处于生长期的毛囊在受到压力、外伤、感染或者神经炎症引子等非特异性的刺激时,免疫赦免就可能被打破,从而导致斑秃。根据斑秃病情程度的不同,临床可分为斑秃、全秃和普秃。

脱发按照严重程度可分为七级,等级越高脱发程度越严重。脱发等级的判定一般采用汉密尔顿分型(Hamilton-Norwood 分型),分为 7 级 12 型脱发,等级越高脱发程度越严重。一般来说,2 级~5 级属于轻、中度脱发,6 级以上属于重度脱发。在做植发治疗时,脱发情况越严重所需种植的毛囊单位数量也越多。

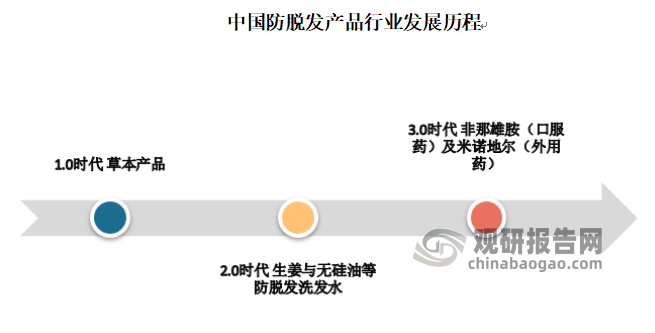

二、行业发展历程

中国防脱产品从1.0时代草本产品到2.0时代概念炒作,再到3.0时代的西药/化药。

1970年,防脱育发进入了1.0时代。那时候最有代表性的是草本产品。中药泡头预防头发健康成为当时脱发人群风靡一时的热衷,商家主要以它的功效生发为宣传。

从1980年起,防脱发行业慢慢发展到了2.0时代。生姜与无硅油洗发水开始进入防脱发市场。

目前,在防脱发洗发水赛道上,除了霸王、章光101、卡诗等防脱老品牌,近几年还涌现了AEP、Body Aid博滴等新品牌。

随着社会经济与技术不断地发展,1990年防脱发市场发展为3.0时代,这个时期防脱育发产品主要以西药、化药为主。在中国,目前已获批的治疗男性雄激素性脱发的药物,即非那雄胺(口服药)及米诺地尔(外用药)。

资料来源:观研天下数据中心整理

三、行业发展现状

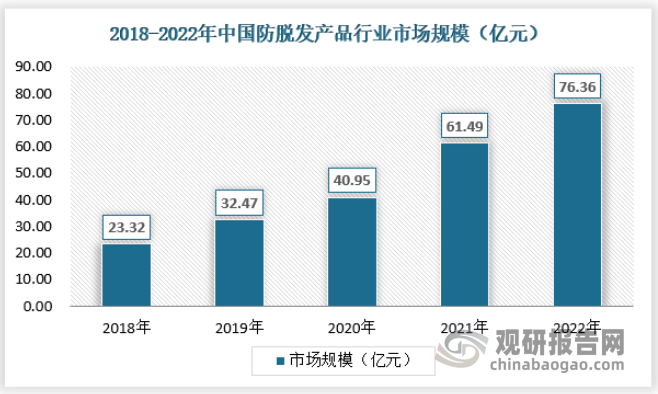

1、市场规模

2018年至2022年,中国的防脱发产品市场规模由人民币23.32亿元增加至人民币76.36亿元,预期于2030年将增长至人民币183.93亿元,具体如下:

资料来源:观研天下数据中心整理

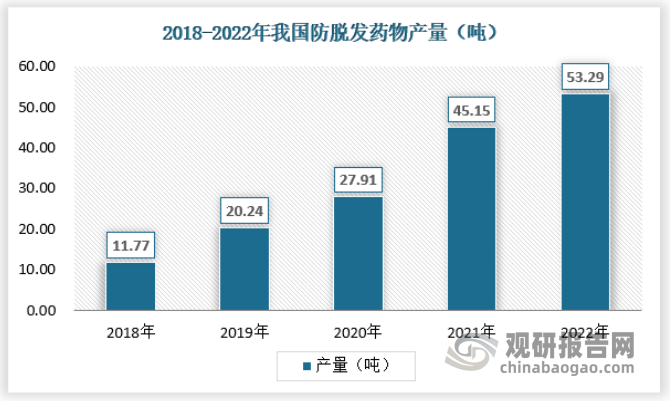

2、产量

目前市场上已形成以三生制药、振东制药等代表药研企业针对脱发药物进行布局;同仁堂、云南白药、可氏利夫、霸王、施华蔻等则在毛发护理方面推出防脱育发液、防脱洗发水等产品。2022年我国防脱发药物产量为53.29吨,同比增长18.03%,具体如下:

资料来源:观研天下数据中心整理

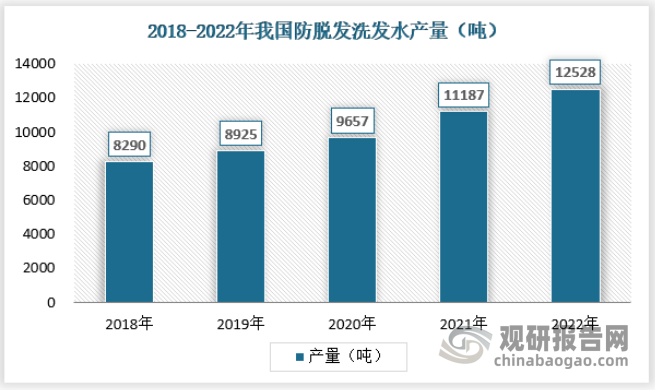

随着2021年《化妆品监督管理条例》的实施,简单来说,以后的防脱生发产品必须“持证上岗”,获得了“国妆特字号”才能销售。目前在国家药监局防脱洗发水产品数量约450家,显著少于普通洗发水的数量。随着《条例》实施之后,2022年的,新增的注册数量(黄线)呈断崖式下跌,资本想要进入防脱育发赛道的难度正在越来越高。2022年我国防脱发洗发水产量为12528吨,同比增长11.99%,具体如下:

资料来源:观研天下数据中心整理

3、需求情况

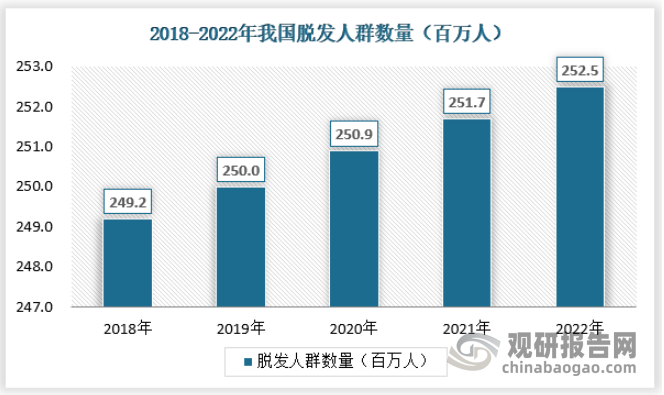

脱发群体的共同需求催生了防脱发产品行业的快速发展,2022年中国脱发患病人数达到2.53亿人,预计2030年中国的脱发人群数量将增长至2.58亿人左右。

资料来源:国家卫健委,观研天下数据中心整理

二、行业细分市场

1、药物防脱发产品

米诺地尔及非那雄胺是中国仅有的两种获准治疗脱发的药物。其中,非那雄胺的系统性暴露导致潜在的副作用,阻碍其被更广泛的使用。米诺地尔:外用OTC药品,主要为酊剂、搽剂、泡沫剂和凝胶剂,可通用于男女性脂溢性脱发。其作用原理尚不明,通常认为是通过存在于毛囊根部的磺基转移酶形成米诺地尔硫酸盐,从而刺激毛囊生长,可能的副作用包括过敏性皮炎和瘙痒。米诺地尔是唯一一种受到《中国人雄激素性脱发诊疗指南》推荐的用于脱发治疗的外用药物。

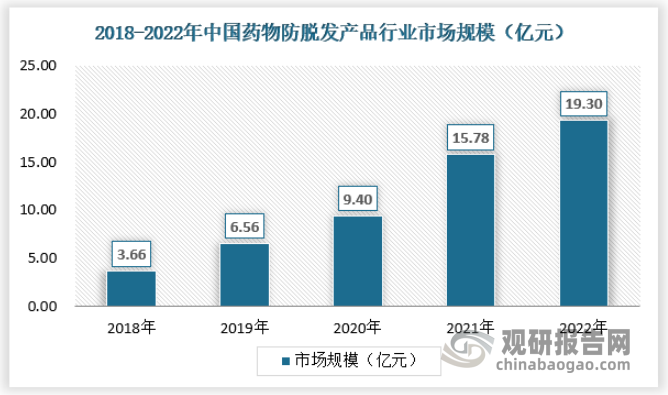

目前,国内销售的米诺地尔产品包括三生制药的蔓迪、安特制药(振东制药旗下)的达霏欣、美国强生公司的落健(国内未获批,FDA获批)和博士伦的学瑞等,患者每年承担费用在800-3400元不等。其中,市占率较高的产品是蔓迪和达霏欣。2022年我国药物防脱发产品市场规模为19.3亿元,具体如下:

资料来源:观研天下数据中心整理

2、医美科技防脱发产品

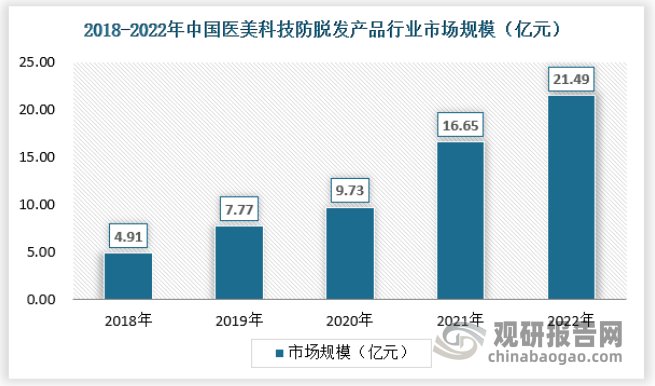

大家对于颜值的需求促使医美板块防脱发产品经济生态圈不断丰富,截止2022年医美科技防脱发产品市场规模已达到21.49亿美元,同比增长29.05%,具体如下:

资料来源:观研天下数据中心整理

3、日化防脱发产品

根据目前的防脱方式来看,消费者更偏向于表面护理手段。在日常护理产品中,洗发水是最受消费者欢迎的产品。2022年我国日化防脱发产品为22.88亿元,同比增长19.57%,具体如下:

资料来源:观研天下数据中心整理

四、行业竞争格局

在防脱发产品中,补充剂和头发护理产品的企业和产品种类数量较多,竞争较为激烈,行业集中度相对较低。在非处方药及处方药中,生产企业相对较少,目前,国内代表性企业主要有京卫药业、博士伦、振东安欣、万晟药业,仙琚制药等。在米诺地尔中,振东安欣的达霏欣-米诺地尔搽剂在外用脱发生发整体市场及2%低浓度市场均处于领先地位。其次,万晟药业的曼迪米诺地尔市场占比也相对较高。

目前,我国防脱发产品主要有补充剂和头发护理产品、非处方药及处方药。其中非处方药及处方药中,主要有米诺地尔、非那雄胺、环丙孕酮,这三种药物也是目前被证明能够真正有效的防脱药物。

截至2021年,用于治疗雄性激素性脱发的非那雄胺和米诺地尔产品在中国的销售额已分别达到约4亿元和16亿元人民币。分别达到约4亿人民币和16亿人民币。2021年,非那雄胺和米诺地尔产品在全球范围内的销售额已分别达到约1亿美元和10亿美元。以上是中国获批的治疗脱发药物的竞争格局。

我国部分获批的防脱发产品企业

| 药物 | 剂型 | RLD持有人/首个被批准的公司 | 适应症 | 首次获批准日期 | 产品数量 | 每个疗程费用 |

| 米诺地尔 | 喷雾 | 京卫药业 | 雄性激素脱发 | 2011年1月 | 2 | 1242元 |

| 凝胶 | 博士伦 | 雄性激素脱发 | 2005年1月 | 1 | 1368元 | |

| 搽剂 | 振东安欣 | 雄性激素脱发 | 2002年1月 | 3 | 709元 | |

| 酊剂 | 万晟药业 | 雄性激素脱发 | 2001年1月 | 2 | 680元 | |

| 非那雄胺 | 片剂 | Merck Sharp & Dohme | 男性雄性激素脱发 | 2004年1月 | 9 | 961元 |

| 环丙孕酮 | 片剂 | Jenapharm | 女性雄性激素脱发 | 1990年12月 | 5 | 1925元 |

资料来源:观研天下数据中心整理

中国正在开发的雄性激素性脱发症药物的竞争格局如下:

我国正在开发的雄性脱发药物

| 药物 | 公司 | 状态 | 活性成分 | 适应症 | 剂型 | 首次发布日期 |

| KX-826 | 开拓药业/ Koshine | III期 | 福瑞他恩(小分子AR拮抗剂) | 雄性激素脱发 | 酊剂 | 2021年11月 |

| CU-40102 | 科笛 | III期 | 非那雄胺(5-α还原酶抑制剂) | 雄性激素脱发 | 喷雾 | 2021年10月 |

| CU-40101 | 科笛 | I期 | 甲状腺激素受体激动剂 | 雄性激素脱发 | 搽剂 | 2022年4月 |

| GT20029 | 开拓药业 | I期 | 外用AR-PROTAC | 雄性激素脱常见痤疮 | 酊剂 | 2021年6月 |

| 米诺地尔乳膏 | 常州四药 | IND批准 | 米诺地尔 | 雄性激素脱发 | 乳膏 | 2017年4月 |

| CU-40104 | 科笛 | 临床前 | 度他雄胺(5-α还原酶抑制剂) | 雄性激素脱发 | 外用制剂 | 不适用 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。