一、行业相关定义

半导体是指常温下导电性能介于导体与绝缘体之间的材料。半导体是整个信 息产业的发展基石,是电子产品的核心组成部分。从应用领域看,半导体产品主 要应用领域集中于 PC、消费类电子、手机、汽车电子等领域。此外,随着电子 产品的升级,半导体在电子产品的含量将逐步提高,未来在下游电子产品市场需 求增长的带动下,半导体产业将保持较好的增长态势。半导体器件是利用半导体 材料特殊电特性来完成特定功能的电子器件。

二、行业发展现状

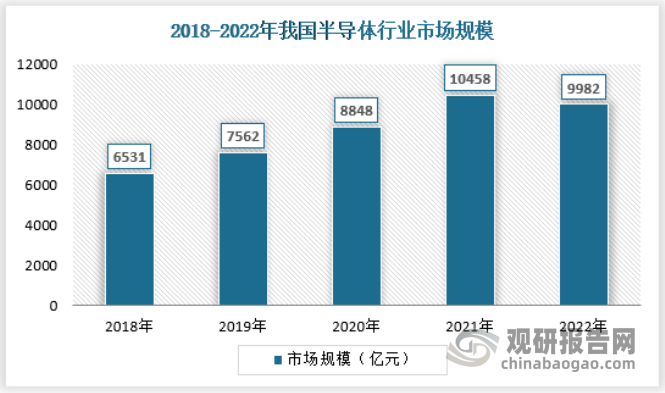

1、市场规模

根据观研报告网发布的《中国半导体行业现状深度研究发展战略评估报告(2023-2030年)》显示,近年来,在全球衰退大背景下,叠加美国单方面切割全球半导体供应链,使得半导体产业出现了倒退的情况,尽管国内市场有着国产替代的趋势,奈何我国半导体依旧有着较大的对外依赖度,进口依赖度较高使得国内半导体产业很难独善其身,在连续多年产业规模出现增长后,2022年行业首次出现了收缩的情况,不过随着下游各产业逐渐恢复,未来半导体产业仍有望迎来复苏增长。

资料来源:国家统计局,CSIA,观研天下数据中心整理

2、产量

2022年,我国半导体行业集成电路产量约为3241.9亿块,近年来首次出现负增长。

资料来源:国家统计局,观研天下数据中心整理

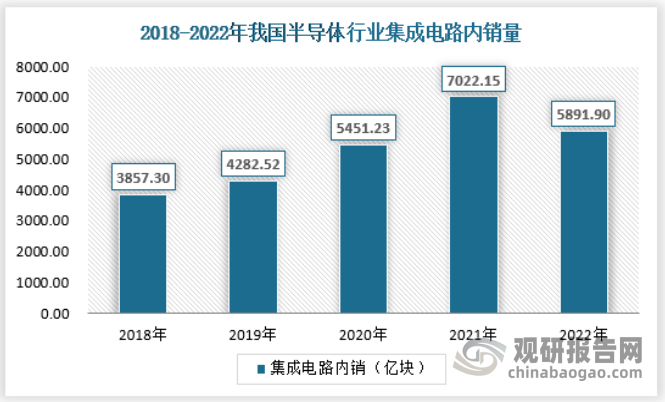

3、销量

2022年,我国半导体产业集成电路内销量约为5891.9亿块,同样出现了一定程度的下滑。

资料来源:国家统计局,观研天下数据中心整理

三、细分市场分析

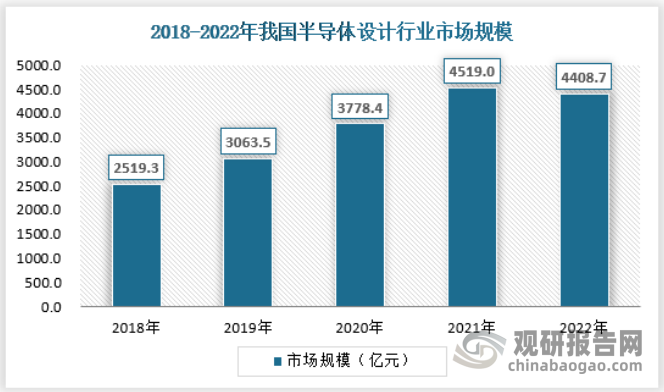

1、细分市场一:半导体设计

半导体是电子信息产业的基石,而IC设计作为半导体产业链上游,是最具发展活力和创新的重要环节,具有高投入、高风险、高产出的特点。

近年来中国芯片设计产业在提升自给率、政策支持、规格升级与创新应用等要素的驱动下,保持了高速成长的趋势。芯片设计流程主要可分为前端设计(Front end)与后端设计(Backend),其中前端设计(也称为逻辑设计)主要涉及芯片的功能设计,后端设计(也称为物理设计)主要涉及工艺有关的设计,使其成为具备制造意义的芯片。

IC设计行业中少数巨头企业占据了主导地位,其中美国IC设计行业处于领先地位。国内半导体产业链上游芯片设计环节公司主要涉及的领域包括存储芯片、射频芯片、图像传感器芯片、生物识别芯片、模拟器件芯片、WiFi芯片等,以及功率芯片、电源控制芯片、功能控制芯片等多个领域。

国内芯片设计总体来说体量尚小,芯片设计企业与全球主要对标企业的营收差距较大,大部分企业不到对标企业营收规模5%。相比之下,国外细分领域的芯片设计龙头公司收入基本都在上百亿美金的水平。

相关企业主要有华为的海思半导体、紫光展锐、北京豪威、中兴微电子、华大半导体、汇顶科技、格科微、卓胜微、瑞芯微和兆易创新等。

资料来源:CSIA,观研天下数据中心整理

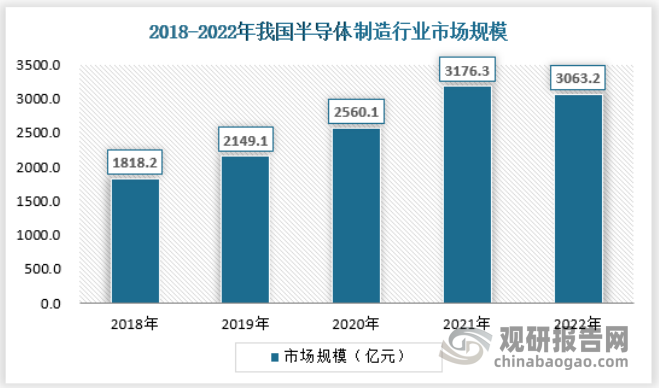

2、细分市场二:半导体制造

半导体制造又称晶圆制造,此环节研发方面占整个半导体产业的13%,但资本投入却占据了64%,先进制程多达500多道工序,是半导体产业链中典型的资本密集型产业。

在产业链晶圆制造环节中,目前全球IC代工制造领头企业为中国台湾的台积电,收入占全球前十大IC制造规模收入比例超过50%。中国大陆企业在前十位的分别有中芯国际和华虹半导体,收入排名第三的是华润微电子。盈利能力方面,龙头企业台积电的综合毛利率在45%以上,净利润率在30%以上。

中芯国际成立于2000年,凭借跟国际一流设计厂商的合作,对国产芯片水平的提高发挥了无可替代的作用。

资料来源:CSIA,观研天下数据中心整理

3、细分市场三:半导体封测

大陆封测市场规模持续向上突破,已成为我国半导体领域的强势产业。随着我国集成电路国产化进程的加深、下游应用领域的蓬勃发展以及国内封测龙头企业工艺技术的不断进步,国内封测行业市场空间将进一步扩大。

随着电子产品进一步朝向小型化与多功能发展,芯片尺寸越来越小,芯片种类越来越多,其中输出入脚数大幅增加,使得3D 封装、扇形封装(FOWLP/PLP)、微间距焊线技术以及系统封装(SiP)等技术的发展成为延续摩尔定律的最佳选择之一,先进封装技术在整个封装市场的占比正在逐步提升。

中国大陆封测市场目前主要以传统封装业务为主,随着国内领先厂商不断通过海内外并购及研发投入,先进封装业务快速发展。经过多年的技术创新和市场积累,内资企业产品已由 DIP、SOP、SOT、QFP 等产品向 QFN/DFN、BGA、CSP、FC、TSV、LGA、WLP等技术更先进的产品发展,并且在 WLCSP、FC、BGA 和 TSV 等技术上取得较为明显的突破,产量与规模不断提升,逐步缩小与外资厂商之间的技术差距,极大地带动我国封装测试行业的发展。

目前,我国封测产业主要有三大龙头企业,分别是长电科技、通富微电和华天科技,前十强都有不同程度的增长。我国本土十大集成电路封装测试企业主要聚集在长三角地区,其中江苏地区的企业占四席。值得关注的是,如苏州晶方等一些细分领域的新兴企业也正发挥所长、不断走向前头,将成为产业的后起之秀。

资料来源:CSIA,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。