塑料回收主要指将消费后废旧塑料回收利用,是指采用一定的回收工艺将废弃塑料回收再利用实现变废为宝的目的。我国废弃塑料主要为塑料薄膜、塑料丝及编织品、泡沫塑料、塑料包装箱及容器、日用塑料制品、塑料袋和农用地膜等。

根据观研报告网发布的《中国塑料回收市场发展趋势研究与未来投资预测报告(2022-2029年)》显示,目前塑料回收主要包括物理法和化学法等回收方式。其中物理回收利用是全球废塑料回收利用行业最主要的方式,我国废塑料回收利用行业也全部采用该方式,因此其技术和市场都较为成熟。

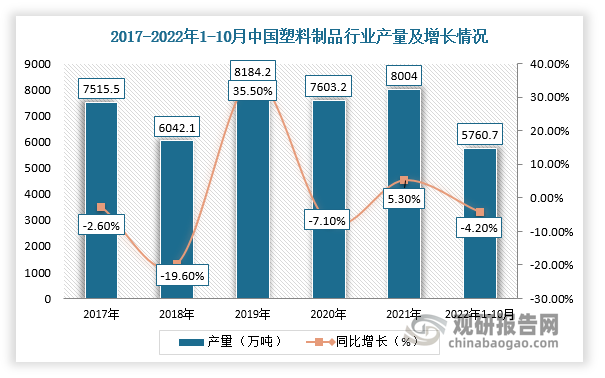

一、我国是塑料制品重要生产国

塑料加工业是我国轻工行业的重要组成部分,据统计,我国塑料制成品自本世纪初期已上涨8倍,约占世界总产值的20%,位居全球首。据资料显示,2021年我国塑料制品产量为8004万吨,同比增长5.3%;截至2022年10月,塑料制品产量6400.60万吨,同比下降4.20%。

数据来源:观研天下整理

二、我国已成为全球最大的塑料消费国

近年随着我国经济的飞速发展,建筑、农业、医疗、快递、外卖等行业不断崛起,导致我国塑料用量逐年增加。到目前我国已成为全球最大的塑料消费国。数据显示,2021年我国国内塑料制品行业表观需求量达到5635.03万吨,出口量达到2540.77万吨;塑料制品生产企业营业收入约21300.5亿元,同比增长12.76%;利润总额约1226.3亿元,同比增长0.91%。

数据来源:工信部,中国轻工业网,观研天下整理

数据来源:工信部,中国轻工业网,观研天下整理

三、废塑料回收量整体保持稳定

值得注意的是,在塑料产销量不断增长同时,“白色污染”问题日益严峻。据了解,现有塑料制品大都遇热分解有害物质影响身体健康、不合理丢弃掩埋会使土壤环境恶化,影响农作物生长、焚烧又会给环境造成二次污染,塑料污染治理问题必须得到高度重视。而塑料回收有利于减轻环境污染。由此,在我国是全球最大的塑料消费国且不断增长的环境下,我国废塑料回收市场前景广阔。

近几年国内废塑料回收量整体保持稳定。虽然2020年,受疫情影响,中国废塑料回收量为1600万吨,同比下降15%,打断了自2017年开始逐步回升的趋势。但2021年,随着疫情得到有效控制,我国废塑料回收量为大幅回升至1900万吨,同比增长19%;利用产值为1050亿元,同比增长32.9%。

数据来源:商务部、中国物资再生协会再生塑料协会,观研天下整理

数据来源:商务部、中国物资再生协会再生塑料协会,观研天下整理

四、废PET、废PE、废PP是我国废塑料回收的主要类别

目前在我国废塑料品种回收市场中,废PET、废PE、废PP是我国废塑料回收的主要类别。其中废PET占比最大,2021年其回收量为550万吨,占比达到了29%;其次为废PE、废PP,回收量分别为400万吨和380万吨,占比分别为21%、20%。

数据来源:观研天下整理

六、废塑料相关企业下降明显

2017-2019年受整体环保政策推动,废塑料进口量基本清零,国内废塑料产业景气度提升,使得入局企业持续增长。但进入2020年,受疫情影响废塑料相关企业注册量出现明显下降。2021年受开市场热度下降叠加政策持续加强监管影响,我国废塑料相关企业再度下降,仅为1135家。

数据来源:企查查,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。