电解液是化学电池、电解电容等使用的介质,是离子传输的载体,能够保证工作中发生的化学反应是可逆的,由电解质、溶剂、添加剂构成。电解液用于不同行业其代表的内容也相差较大。有生物体内的电解液(也称电解质),也有应用于电池行业的电解液,以及电解电容器、超级电容器等行业的电解液。

一、行业发展现状

1、市场规模

近年来,随着全球及国内新能源汽车和锂电池行业快速发展,国内在电解液材料方面已具备一定的产能和技术优势,也使得我国电解液市场规模不断增长;尤其是2021年得到迅速发展。数据显示,2021年,我国电解液市场规模迅速增长,约为346.53亿元,同比上升355%。

数据来源:观研天下整理

2、产量情况

近年来我国电解液产业呈现出稳步增长的态势。尤其是2021年更是迎来了高速增长。相关数据显示,2021年我国电解液产量为44.1万吨,同比上涨80.74%。而预计随着相关企业的逐步扩产,电解液的产能产量将不断释放。

数据来源:观研天下整理

3、市场出货量情况

根据观研报告网发布的《中国电解液行业现状深度研究与投资前景分析报告(2022-2029年)》显示,自2021年以来,随着新能源汽车快速发展带动动力电池出货量大幅增长;储能锂电池市场受国内市场示范项目落地以及海外项目需求带动,国内储能电池出货量同比增长超2倍;以及海外锂电池市场需求提升,带动国内电解液出口增加;都推动我国电解液出货量大幅增长。数据显示,2021年我国电解液行业出货量约为50万吨,同比增长100%。2022年上半年我国电解液出货33万吨,同比增长63%。

数据来源:GGII,观研天下整理

目前华东、中南是我国电解液主要消费地区。数据显示,2021年华东市场占比53.85%;中南市场占比36.98%,以上两个地区的合计占比约为90%。

数据来源:观研天下整理

4、行业平均价格

近年来我国我国电解液行业平均价格呈现出V字型走势,2016-2020年电解液均价持续下降,2021年价格猛增。数据显示,我国电解液均价为7.84万元/吨。

数据来源:观研天下整理

二、行业下游主要应用领域

电解液下游的主要应用领域包括动力电池、3C电池和储能电池。其中动力电池的是电解液最重要的应用领域,占据65%的市场份额。

数据来源:观研天下整理

1、动力电池

动力电池即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车提供动力的蓄电池。在国家“双碳”目标下,新能源电池材料及电池产业发展潜能巨大,需求空间广阔。从而可见,动力电池用电解液市场也有着较大的发展空间。

近年来我国动力电池产销量呈现不断增长态势,尤其是自2021年以来,产销量得到大幅增长。数据显示,2022年上半年,我国动力电池产量累计206.4GWh,累计同比增长176.4%。其中三元电池累计产量82.9GWh,占总产量40.2%,同比累计增长125.0%;磷酸铁锂电池累计产量123.2GWh,占总产量59.7%,累计同比增长226.8%我国动力电池累计销量达205.4GWh,累计同比增长253.2%。其中三元电池累计销量83.8GWh,占总销量40.8%,累计同比增长208.1%;磷酸铁锂电池累计销量121.3GWh,占总销量59.0%,累计同比增长294.2%。

数据来源:观研天下整理

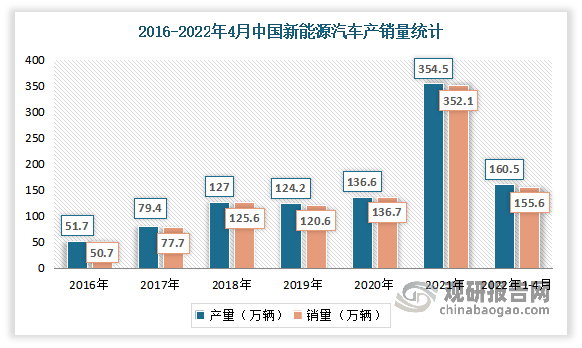

而据了解,我国动力电池产销量得到大幅增长主要得益于新能源汽车产销量不断提高。近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-4月,新能源汽车产量达160.5万辆,销量达155.6万辆,同比增长均为1.1倍,市场占有率达到20.2%。从产品结构来看,新能源乘用车占据市场主体,2021 年新能源乘用车销量333.4 万辆,同比增长120.6%,占新能源总销量比例接近95%。

数据来源:中汽协,观研天下整理

由此随着中国经济全面复苏以及海外出口量的增加,我国新能源汽车产销量不断提高,储能领域实现国内外市场同步增长,同时锂电池逐步替代铅酸电池、镍氢电池,在电动两轮车及电动工具中得到广泛应用。我国锂电池出货量近年来高速增长,从而也使得锂电池电解液不断增长。数据显示,2021年我国锂电池电解液出货量由2017年11万吨增至27.1万吨。

数据来源:GGII,观研天下整理

2、储能电池

储能电池是储能系统中能量存储单元,属于储能产业链核心环节。在锂电储能系统成本构成中,电池组的成本占比近60%,PCS占10-20%,其他成本约占20-30%。受益于电池成本的持续下降、国家能源转型及政府政策的刺激,2021年我国储能电池实现了5.8GWh的新增装机量,预计到2022年新增装机量将达到6.5GWh。

数据来源:观研天下整理

出货量方面,受“新基建”的推动、澳大利亚、美国等国家对电网侧储能支持力度提升及双碳政策下国家要求大力发展新型储能驱动,我国储能电池行业进入起步期,出货量逐年增长。根据数据显示,2021年,我国储能电池出货量48GWh,同比增长2.6倍,预计2022年有望继续保持高速增长态势,年出货量将突破90GWh,同比增长88%。

数据来源:观研天下整理

得益于我国储能电池行业不断发展,储能电池电解液也呈现出增长态势。数据显示,2020年我国储能电池电解液出货量从2015年的0.2万吨增长到了2.4万吨。

数据来源:观研天下整理

三、市场竞争格局

目前我国电解液龙头市占率持续提升,行业格局稳定,天赐材料、国泰华荣、国泰华荣稳固龙头地位。有数据显示,2021年我国天赐材料市占率为33.1%,较2020全年+3.7pct;新宙邦市占率为18.3%,较2020全年+0.6pct;国泰华荣市占率为15.7%,较2020全年+1pct。

数据来源:观研天下整理

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。