一、行业基本概述

煤制甲醇是以煤为原料生产甲醇的技术,属于甲醇产业链的上游,目前已成为传统煤化工中成熟的技术和产品,属于基础化学工业。其基本工艺过程有煤气化、水煤气变换、合成气净化、甲醇合成阶段,全装置中采用的煤气化方法视煤的品质来决定。我国煤制甲醇成本较为低廉,并且合成气技术和甲醇合成技术成熟,煤制甲醇产业已步入成熟期。2021年,我国煤制甲醇市场规模达到1461.82亿元。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

二、行业生产情况

根据观研报告网发布的《中国煤制甲醇行业发展深度研究与未来投资调研报告(2022-2029年)》显示,我国是全球甲醇生产最大的国家,生产结构不同于海外。甲醇生产主要有煤头路线和气头路线,其中以煤为原料制取甲醇有三种方式,分别为煤气化制甲醇、焦炉煤气制甲醇和合成氨联产制甲醇(联醇)。

由于我国富煤贫油少气的资源特点,甲醇生产有 81%来自煤炭,2010 年以来煤气化制甲醇的占比继续扩大;而海外甲醇的生产原料主要是天然气,占比超过 90%,因此由于生产原料存在本质差异,化石能源价格变化可能带来不同生产路线成本、利润的波动。以上特征决定了我国煤制甲醇行业全球第一的位置,也奠定了行业持续增长的驱动逻辑。

目前产能产量集中在资源区,行业规模化趋势明显。煤气化制甲醇项目一般聚集在煤炭产出地区,目的是更方便使用上游的煤炭资源。2021 年全国甲醇产能集中分布在内蒙古(1590万吨,16%)、陕西(1571 万吨,15.8%)、山东(853 万吨 8.6%)、山西(634 万吨,6.4%),四省份合计占全国产能的 46.8%。2017-2021 年间,西北地区贡献甲醇产能增量483 万吨/年,增量贡献率为 35.2%。2017 年甲醇产能在 100 万吨/年以上的企业有 14 家,产能占比为 29%;而 2021 年产能在百万吨级以上的企业有 25 家,总产能为 4570 万吨,占比 46%,行业集中度进一步提高。

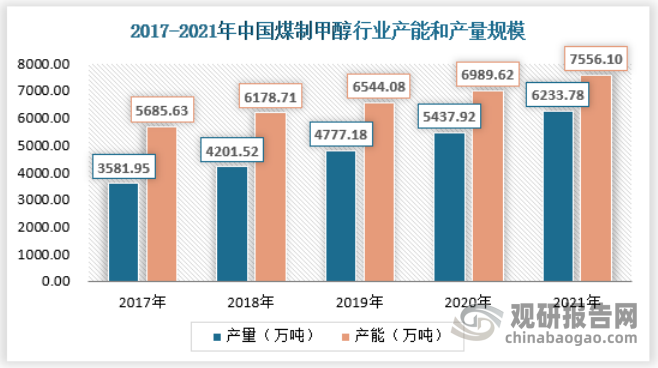

截止2021年,我国煤制甲醇产能达到7556.1万吨,全年产量约为6233.78万吨,产能利用率开始逐渐上升。

资料来源:观研天下数据中心整理

2022年我国煤制甲醇企业持续加码和扩张产能,大型企业青海国投计划产能180万吨煤制甲醇、榆林煤化建设年产180万吨煤制甲醇项目、中泰新材料、新建100万吨煤制甲醇项目,中小企业如河南延化、瑞星集团等也有数十万吨煤制甲醇的扩产计划,从地区看,煤制甲醇产能大多布局于西北地区。

2022年我国煤制甲醇行业企业部分项目新增投产

| 企业 | 地区 | 计划产能 |

| 青海国投 | 青海 | 建设180万吨煤制甲酶、60万吨甲醇制烯经、27万吨乙烯和41.5万吨聚丙烯等工艺装置 |

| 新疆中泰新材料 | 新疆 | 新建100万吨煤制甲酵项目,生产装置包括气化装置、净化装置、硫回收装置及甲酵合成装置 |

| 中泰化学 | 新疆 | 建设年产180万吨煤制甲醇、60万吨MTO |

| 延长榆林煤化 | 陕西 | 建设140万吨/年煤刷甲醇,包括备煤、煤气化、变换、净化、甲醇合成、精溜、空分等装置 |

| 安徽碳鑫 | 安徽 | 建设50万吨/年煤制甲醇 |

| 宜都兴发化工 | 湖北 | 建设105万吨/年煤制甲醇装置,包含原料储存、煤浆制备装置、气化装置、变换装置、低温甲醇洗装置、硫回收装置、甲醇合成与精馏装置、配套公用工程及其辅助设施等 |

| 宁夏鲲鹏 | 宁夏 | 建成40万吨煤制甲醇 |

| 河南延化 | 河南 | 建成30万吨煤制甲醇 |

| 瑞星集团 | 山东 | 建成20万吨煤制甲醇 |

| 龙煤天泰 | 黑龙江 | 建成30万吨煤制甲醇 |

资料来源:观研天下数据中心整理

三、行业需求情况

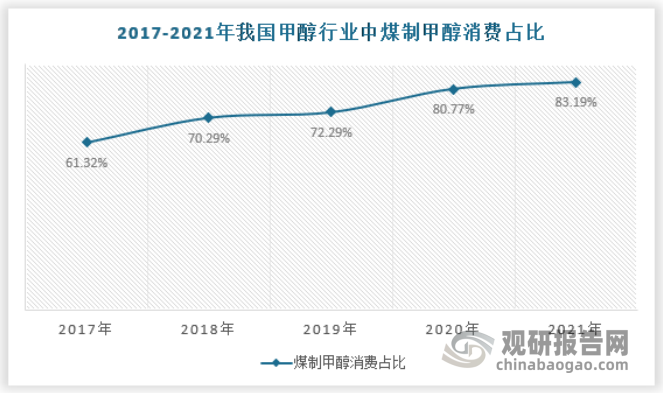

煤制甲醇的需求来自于市场对于甲醇的需求。过去10多年来,我国的甲醇行业经过了高速发展,一方面下游应用产品的自给程度不断提升,带来了原料需求的快速增长,同时MTP/O项目的不断兴建亦拓展了大量的甲醇市场需求,我国甲醇市场快速扩充,需求持续增长。从而也带动了煤制甲醇需求的增长。数据显示,2021年,我国煤制甲醇行业消费量为6233.78万吨,而整个甲醇消费量约为7493万吨,煤制甲醇消费占比约为83.19%。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

四、供需平衡分析

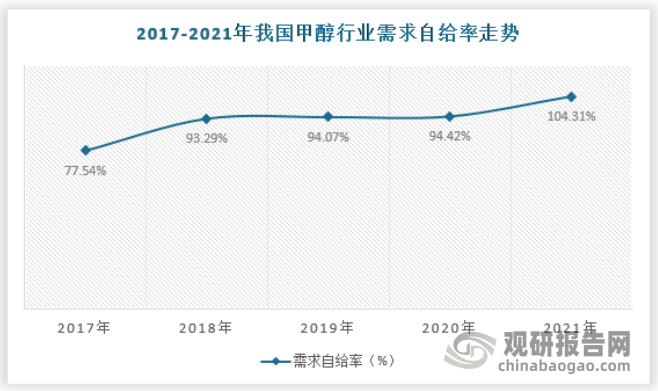

目前国内我国煤制甲醇的产销率是100%的,这是因为从整个甲醇行业来看,国内甲醇市场存在着供不应求的现象,对进口的依赖度较高,国内需求自给率(需求自给率=国内产量/国内需求量)直到2021年才首次达到100%以上。

资料来源:观研天下数据中心整理

五、行业市场集中度

我国煤制甲醇行业内企业数量较多,行业市场集中度较低,因此,企业之间竞争非常激烈。近年来,随着新建产能以及现有产能的逐步释放,使得竞争更加激烈,导致了行业竞争格局更趋于复杂化。

2021年中国煤制甲醇行业市场集中度情况

| 集中度类型 | 市场集中度指标值(%) |

| CR4 | 14.9 |

| CR8 | 20.1 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。