一、行业基本概述

汽车涂料是涂料家族中的一种,就是指涂装在轿车等各类车辆车身及零部件上的涂料,一般指新车的涂料及辅助材料和车辆修补用涂料,具有耐污染性、耐久性、耐碱性以及最低成膜温度特点。跟一般的涂料一样,汽车涂料一般由成膜物质(树脂)、助剂、颜料、溶剂组成。

汽车涂料种类繁多,分类多样。例如汽车涂料按应用范围,可分为汽车车身涂层材料、汽车修补涂层材料和汽车零部件涂层材料;按形态分,可分为水性涂料、溶剂性涂料、粉末涂料、高固体分涂料等;按施工方法分,可分为刷涂涂料、喷涂涂料、辊涂涂料、浸涂涂料、电泳涂料等;按施工工序可分,可分为底漆、中涂、漆(二道底漆)、面漆、罩光漆等;按功能分,可分为装饰涂料、防腐涂料、导电涂料、防锈涂料、耐高温涂料、示温涂料、隔热涂料、防火涂料、防水涂料、隔音减振涂料等。

根据观研报告网发布的《中国汽车涂料行业发展趋势研究与未来投资预测报告(2022-2029年)》显示,与其他涂料板块相比,汽车涂料主要产业特点是准入难度大、竞争格局有序,技术门槛较高,服务属性强,具备显著的行业门槛和客户粘性。

|

准入难度大、竞争格局有序 |

汽车售后修补涂料供应商能否取得汽车主机厂原厂认证或汽车主机厂供应商准入资格,是其产品服务能否进入汽车授权4S 店,进入中高端市场竞争的前提条件。而只有获得汽车主机厂原厂技术认证后,汽车售后修补涂料供应商才有机会进入集中采购商务招标阶段。 目前除东来技术外,获得主流汽车主机厂售后修补涂料原厂认证或汽车主机厂供应商准入资格的企业主要包括庞贝捷、巴斯夫、艾仕得、阿克苏诺贝尔等国际大型跨国公司品牌。因此汽车售后修补涂料业务的行业壁垒很高,竞争格局较为稳定,市场秩序较好。 |

|

技术门槛较高 |

由于汽车对长期保护和美丽外观的需求,汽车售后修补涂料为涂料工业中技术含量要求较高的细分种类。汽车涂料配方设计优化过程,是化学科学理论与实践操作艺术的完美结合。涂料产品制造工艺体系不仅对产品质量影响巨大,而且提升速度只能依赖长期积累,无法快速复制学习。全方位技术服务门槛还包括快速准确匹配成超过十万种汽车颜色的颜色配方能力等。 上述因素对行业新进入者构成了技术研发、技术服务以及生产工艺的壁垒,行业中高端市场门槛较高。国内大部分企业仍以传统、常规型产品的复制生产为主,如行业新进入者不具备较高的技术实力、研发水平和服务能力,只是进行简单的模仿式生产、无法提供完备的服务网络,则无法实现与下游市场的良性互动,很难建立起较强的市场竞争能力。 |

|

服务属性强,需要市场积累 |

汽车售后修补涂料产品的终端用户为汽车授权 4S 店和汽车修理厂,用户群体多,地理分布广,因此,对汽车售后修补涂料供应商的销售渠道要求较高。维护稳定的销售渠道、构建覆盖范围广阔的分支机构及服务网点、建立及培养自有技术服务队伍、提升一线销售或技术服务人员的服务质量,均需要长期市场积累。 |

资料来源:东来涂料技术(上海)股份有限公司半年度报告,观研天下整理

二、行业市场现状

汽车涂料下游应用结构单一,主要应用在汽车市场。因此汽车涂料的市场是和汽车行业的发展息息相关的。

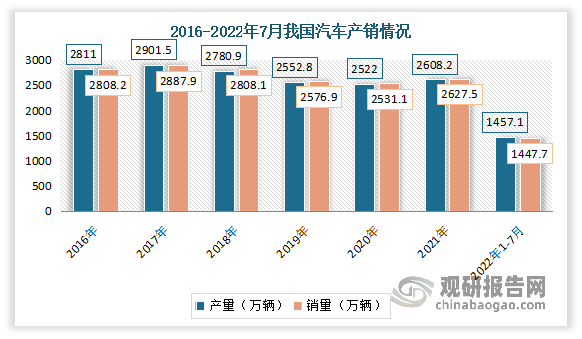

我国汽车工业开始发展于20世纪50年代。近半个世纪以来,汽车涂料工业一直伴随着中国汽车工业发展的坎坷历程而不断发展壮大。具体来看,2018-2020年受行业景气度和贸易摩擦影响,汽车市场发展放缓,产销量逐渐下滑。进入2021年,随着新能源汽车的崛起及汽车行业的回暖,汽车产销量开始回升。2022年随着稳经济一揽子政策进一步生效,汽车产销保持快速增长。数据显示,2021年我国汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-7月,汽车产销分别达到1457.1万辆和1447.7万辆,产量同比增长0.8%,销量下降2.0%,与1-6月相比,产量增速由负转正,销量降幅继续收窄。

数据来源:观研天下整理

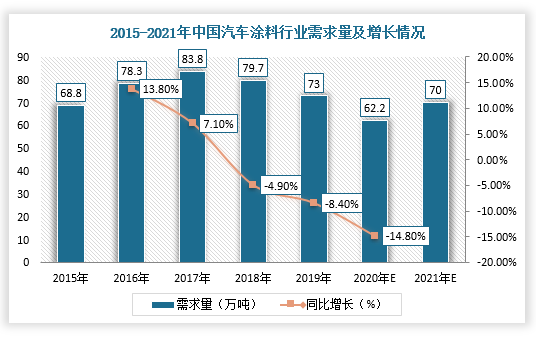

根据上述内容,2018-2020年,由于国内汽车产销量下滑导致汽车涂料需求量也有所下降,但2021年汽车产销量恢复增长,对汽车涂料行业需求也将有所上升。根据数据显示,2020年,国内汽车涂料需求量约为62.2万吨。并且预计2021年行业需求量将回升至70万吨左右。

数据来源:观研天下整理

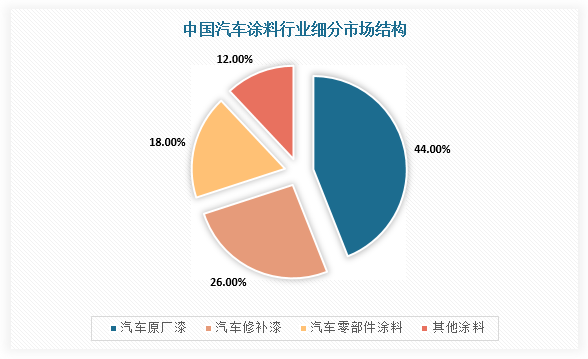

目前由于是必不可少的特性,汽车原厂漆占比最大,约44%,其次为汽车修补漆,占比约26%。

数据来源:观研天下整理

从产品心态来看,在我国汽车涂料“油”改“水”的政策背景下,国内汽车涂料逐渐从溶剂型向水性转变。根据数据显示,2010年国内乘用车涂料溶剂型占比86%。但截止2020年,我国溶剂型涂料仅占10%,水性涂料占到90%的份额。而预计未来随着政策持续推行,水性涂料将完全取代溶剂型涂料。

但由于我国汽车工业起步晚于欧美和日本,汽车涂料行业也起步较晚,国内汽车涂料企业产品主要集中在低端领域,高端市场被全球顶级汽车油漆和涂料生产商所占据。从全球市场来看,汽车涂料市场发展态势趋于稳定,前 5 大汽车涂料供应商 PPG、巴斯夫、艾仕得、立邦、阿克苏诺贝尔市场份额集中度超过60%,占据绝大多数市场份额。

未来在汽车主机厂降本需求和汽车电动化趋势下,国产汽车涂料迎来发展机遇。主机厂降本需求方面:近年来随着中国汽车工业发展进入平稳期,汽车主机厂成本压力加大,降本需求层层传导,在研发本土化、供应当地化、响应快速化等关键环节,内资涂料品牌具有天然优势。

汽车电动化趋势方面:随着新能源车的产销量高速发展,新势力车企更愿意尝试新的供应商,产业链更开放;同时新能源车企为保持产品性能和价格的竞争力,汽车迭代更新速度上高于传统汽车;也就使得国产汽车涂料迎来发展机遇。

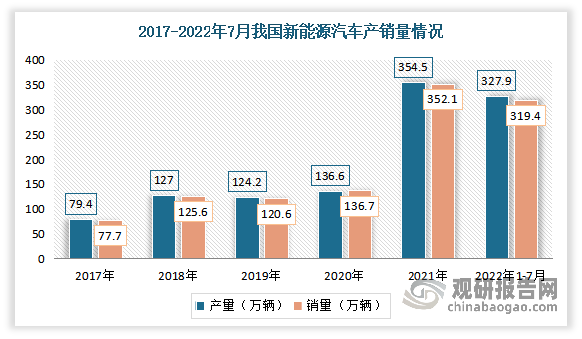

数据显示,2021 年我国新能源汽车产量367.7 万辆,占全球销量超过 56%,新能源汽车产销量连续 6 年位居全球第一。2022年1-7月,新能源汽车产销分别达到327.9万辆和319.4万辆,同比增长均为1.2倍,市场占有率达到22.1%。

数据来源:中国汽车工业协会,观研天下整理

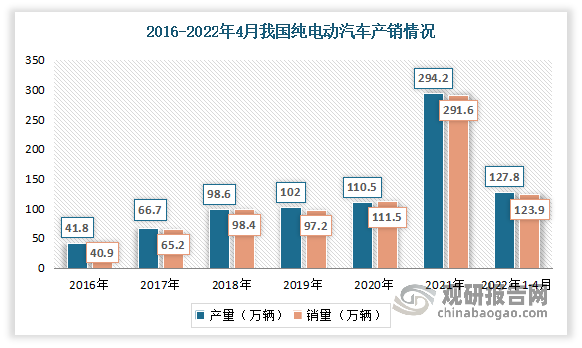

其中纯电动汽车作为新能源汽车最重要的一个分支,近年来得益于新能源渗透持续提升,产销规模得到较大的提升。尤其是2020-2021年期间,纯电动汽车迅速发展,产销量得到大幅度增长。数据显示,2020年中国纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%。2021年中国纯电动汽车产销分别完成294.2万辆和291.6万辆,同比分别增长1.7倍和1.6倍。2022年1-4月纯电动汽车产销分别完成127.8万辆和123.9万辆,同比均增长1倍。

数据来源:中汽协,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。