钻井液助剂属于油田化学品,是地质勘探的重要辅助材料。钻井液助剂按作用来看有加重剂、降失水剂、分散剂(又称稀释剂)等。钻井液助剂由于是和钻井液搭配是使用,因此钻井液助剂与钻井液市场需求基本相同。

钻井液又可以称钻孔冲洗液、钻井泥浆,是钻井的血液,是钻井过程中以其多种功能满足钻井工作需要的各种循环流体总称。钻井液按组成成分可分为清水、泥浆、无粘土相冲洗液、乳状液、泡沫和压缩空气等。

钻井液是保证其正常运行不可或缺的,能起到平衡地层压力,携带和悬浮钻屑,清洗井底,保护井壁,冷却和润滑钻具以及传递动力等作用。近年来在国内石油工业快速发展背景下,国内钻井液技术不断升级,已有较大发展成果,国内部分钻井液技术已处于国际领先水平。目前我国已成功研发并运用水基钻井液成膜技术、超高温水基钻井液技术、胺基钻井液技术等技术。

资料来源:观研天下整理

油气勘探开发项目投入资金不断增加推动国内钻井液及其助剂市场规模将不断扩大

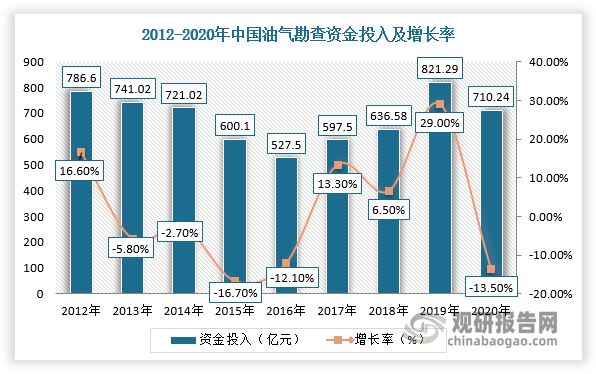

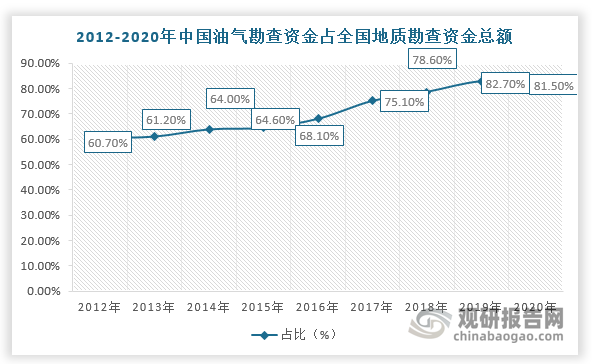

钻井液技术是石油开采的中心技术,因此受石油开采市场需求影响较大。同样钻井液助剂也主要受石油开采市场需求影响较大。近年来,随着国内油气勘探开发项目投入资金不断增加,国内钻井液及其助剂市场规模将不断扩大。2012-2018年,我国油气勘查资金投入整体下降趋势,2019年达到新高,2020年受疫情影响,资金投入下降至710.24亿元,同比下降13.5%,占全国地质勘查资金总额比81.5%。不过,随着国内限电政策出台及成品油出口整体上升,我国油气勘查资金投入有望回升。

数据来源:观研天下整理

数据来源:观研天下整理

根据观研报告网发布的《中国钻井液助剂行业发展深度分析与投资趋势调研报告(2022-2029年)》显示,随着油气行业勘探开发投资规模逐渐提升,地质找矿不断取得突破,常规油气勘探不断在塔里木盆地超深层、准噶尔盆地和四川盆地的新区、新层系取得新进展,非常规油气在松辽盆地和川东南实现了页岩油气的多项勘探突破。有数据显示,2020年我国石油、天然气剩余探明技术可采储量已达36.19亿吨、62665.78亿立方米。2021年我国的石油日产量是399.2万桶,超过了科威特、阿联酋、伊朗、伊拉克等中东产油大国,位居世界第五,排在我国前面的是日产量1123.1万桶的美国,1007.2万桶的俄罗斯,947.4万桶的沙特阿拉伯和402.5万桶的加拿大。2022年1-7月,我国原油产量1.2亿吨,同比增长3.7%;天然气产量1267亿立方米,同比增长5.4%。在上述环境下,我国钻井液及其助剂市场需求也得到了较快增长,从而也推动了该市场的发展。

数据来源:国家统计局,观研天下整理

数据来源:国家统计局,观研天下整理

未来在国家政策支持下,我国油气行业勘探开发投资规模将进一步提升,从而推动国内钻井液及其助剂市场规模将不断扩大。根据国家能源局《2021年能源工作指导意见》,提出“推动油气增储上产,确保勘探开发投资力度不减,强化重点盆地和海域油气基础地质调查和勘探”,政策的叠加支持将推动中国加大油气勘探开发投资规模,各油气生产企业将加大中国油气勘探开发力度,推进产能项目建设,着力突破油气勘探开发关键技术,同时加大非常规油气资源的开发力度,使得对钻井液及其助剂需求不断增加。

石油和天然气开采全行业企业盈利水平大幅提升

我国石油和天然气开采行业企业盈利水平在经历2019-2020年大幅下降后,自2021年以来实现大幅提升。数据显示,2022年1-7月,我国国石油和天然气开采业营业收入7356.6亿元,同比增长48.3%;营业成本3373.7亿元,同比增长11.8%;利润总额2540.7亿元,同比增长118.8%。

数据来源:观研天下整理

数据来源:观研天下整理

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。