磷肥以磷为主要养分的肥料,施用后能促进植物根系生长,使植物提早成熟。磷肥肥效的大小(显著程度)与快慢是取决于磷肥中有效的五氧化二磷的含量、土壤性质、施肥方法、作物种类等。

一、行业供给情况:产量有所上涨

从行业原材料市场来看,磷肥生产最必不可少的的原材料的是磷矿石,因此受其市场的影响较大。磷矿石是含磷的矿石,多产于,也有产于和。根据观研报告网发布的《中国磷肥行业现状深度调研与投资前景分析报告(2022-2029年)》显示,磷是重要的化工原料,也是农作物生长的必要元素,工业用磷必须大量从磷矿中提取,用于制造黄磷、赤磷、磷酸、磷肥、磷酸盐。

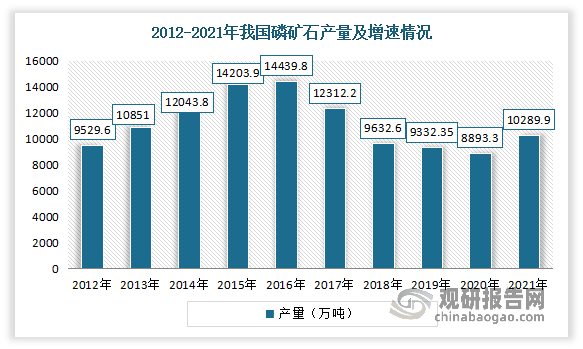

我国磷矿开采量在经历2012-2016年不断增长后,自2017年起,由于国家环保和限产等政策不断出台,推动产能出清,限制磷矿产量增长,使得我国磷矿石产量逐年显著减少。直到2021年我国磷矿石产量为10289.9万吨,同比增长15.7%,结束了我国磷矿石产量连年下降的趋势。

数据来源:国家统计局,观研天下整理

磷矿石市场价格持续上涨。在2019-2020年,磷肥行情低迷,价格跌至历史低位。但进入2021年,环保高压下矿企减产对市场的影响再次显现,叠加全球流动性宽松资源品上涨、海外粮价高企拉动海外磷肥价格上涨、新能源领域催生磷矿石新增需求等,使得我国磷矿石总体供不应求、库存紧张,从而导致我国磷矿石市场价格上涨。进入2022年,由于磷矿石市场供应不稳导致供应紧张,而下游市场需求回升,使得价格持续上涨。数据显示,截至。

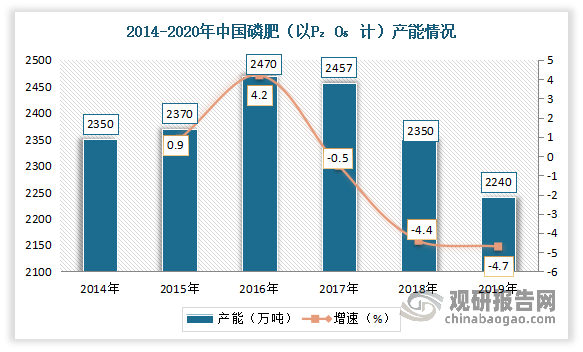

从行业产能来看,近年来在供给侧改革、环保要求持续加码、行业准入门槛不断提升及下游需求波动的作用下,行业落后产能不断被淘汰,使得产能自2016年达到峰值之后便开始逐年下降。数据显示,2020年我国磷肥行业产能降至2170万吨,同比下降3.1%。

数据来源:中国磷复肥工业协会,观研天下整理

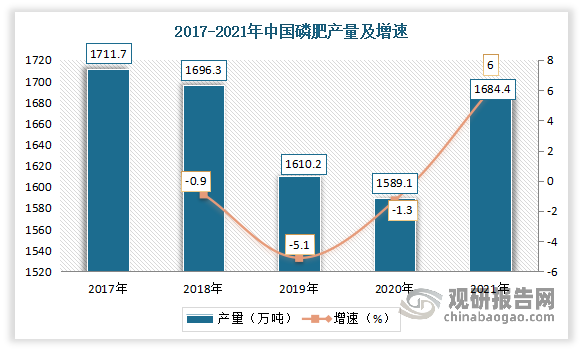

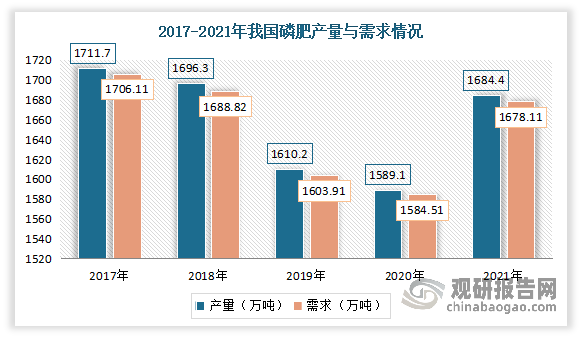

从行业产量来看,2017-2020年由于国内磷肥产能严重过剩,国家制定多项相关政策淘汰落后中小产能,使得部分中小型企业被兼并重组或关停,从而导致磷肥产量下降。但进入2021年,受益于粮食产量的提升及出口的扩大,导致磷肥产量有所上涨。数据显示,2021年我国磷肥产量为1684.4万吨,同比上涨6%。

数据来源:中国磷复肥工业协会,观研天下整理

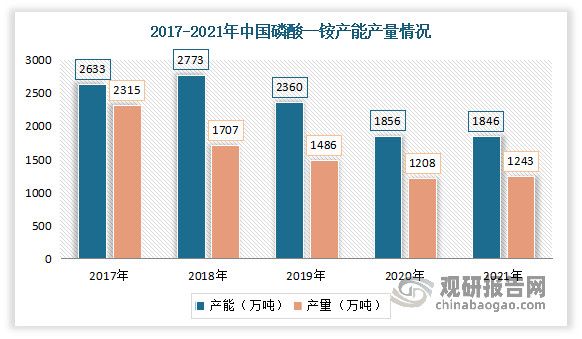

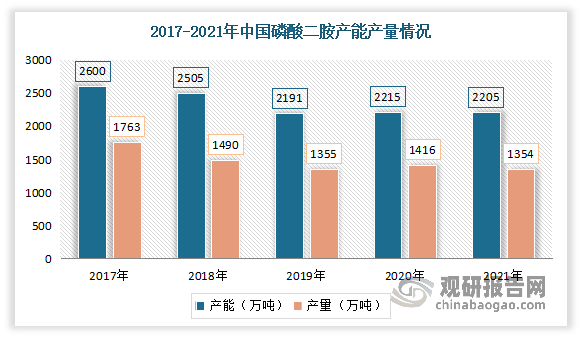

目前我国磷肥主要的细分产品有磷酸一铵(MAP)、磷酸二胺(DAP)、过磷酸钙(SSP)、重过磷酸(TSP)钙等,其中磷酸一铵和磷酸二胺是最主要的磷肥产品,其占比之和达80%以上。据资料显示,2021年我国磷酸一铵产能为1846万吨,同比下降0.54%;产量为1243万吨,同比增长2.9%。磷酸二胺产能为2205万吨,同比下降0.45%;磷酸二胺产量为1354万吨,同比下降4.4%。

数据来源:观研天下整理

数据来源:观研天下整理

二、行业需求情况:市场有所上升

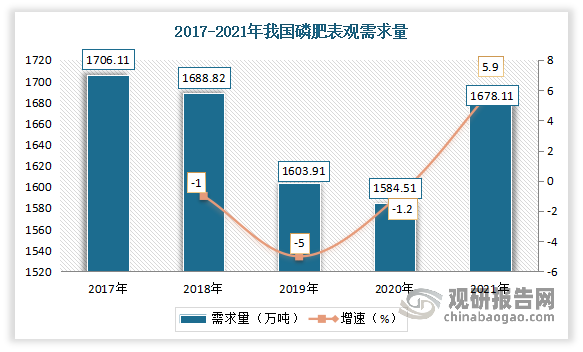

由于盲目使用化肥会带来环境的污染,因此近年国家逐渐取消对化肥企业的优惠政策,并制定《到 2020 年化肥使用量零增长行动方案》,也使得磷肥的需求量逐年下降。数据显示,2020年我国磷肥的需求量从2017年的1706.11万吨下降到了1584.51万吨。2021年得益于农民种植积极性不断提高,粮食种植面积开始出现上涨,使得磷肥需求量有所上升,为1678.11万吨,同比增长5.9%。

数据来源:观研天下整理

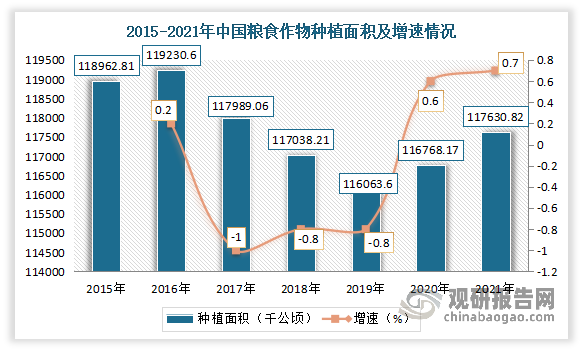

目前我国磷肥最主要的需求领域是粮食等作物种植,也可以说是其种植格局很大程度上决定了行业发展的景气程度。自2016年以来,在我国粮食种植结构的调整下,大量低质低效的作物被摒弃,使得我国粮食种植面积逐渐减少。但进入2020年以来,在政策补贴、支持的情况下,农民种植积极性不断提高,粮食种植面积开始出现上涨。据资料显示,2021年我国粮食作物种植面积达117630.82千公顷,同比增长0.7%。

数据来源:观研天下整理

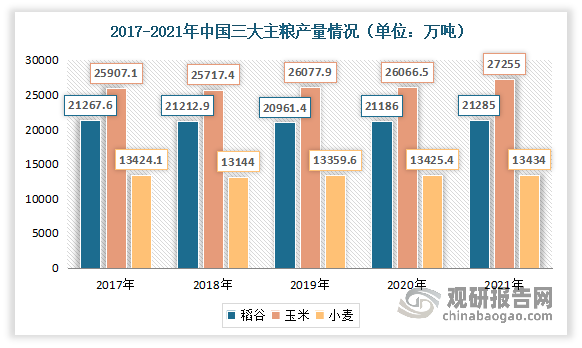

其中化肥用量最大的三种农作物分别是玉米、小麦、水稻,三者合计占到化肥使用量45%,接近一半水平。2017-2021年我国三大主粮产量呈稳定上升趋势。数据显示,2021年我国稻谷产量为21285万吨、玉米产量为27255吨、小麦产量为13434吨。

数据来源:观研天下整理

三、行业供需规模情况:市场呈现供大于求格局

近年来我国磷肥行业从自给自足开始变成产能过剩。到目前我国磷肥行业市场呈现供大于求格局。数据显示,2021年我国磷肥产量为1684.4万吨,需求量为1678.11万吨,相差6.29万吨。

数据来源:观研天下整理

四、进出口情况

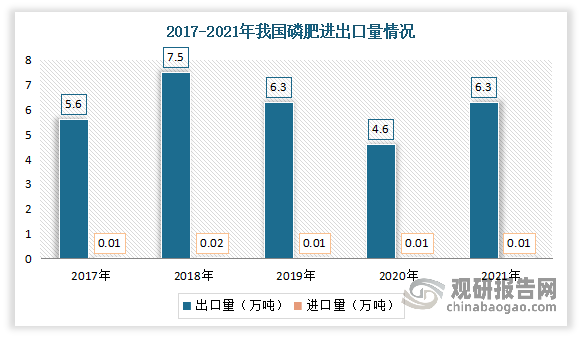

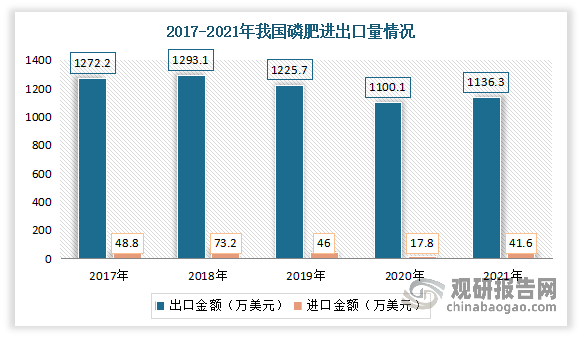

在上述背景下,我国是磷肥的净出口国,且长期处于贸易顺差状态。数据显示,2021年我国磷肥出口量为6.3万吨,出口金额为1136.3万美元;而进口量只有0.01万吨,进口金额为41.6万美元。

数据来源:中国海关,观研天下整理

数据来源:中国海关,观研天下整理

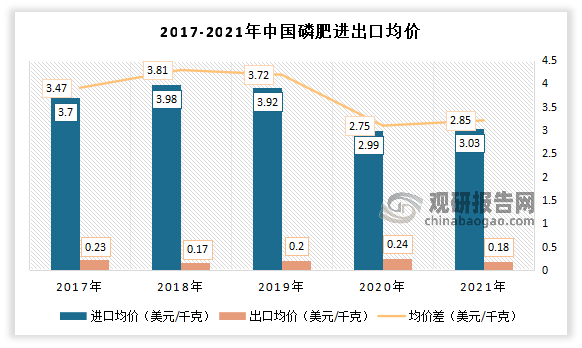

但从进口均价来看,我国高端产品竞争力有待进一步提升。数据显示,2021年我国磷肥进口均价为3.03美元/千克;而出口均价为0.18美元/千克,均价差为2.85美元/千克,进口均价比出口均价高165倍。由此可见,虽然我国磷肥出口量较多,但大多为中低端产品,产品价格较低。由此我国高端产品竞争力有待进一步提升。

数据来源:中国海关,观研天下整理(WW)

数据来源:中国海关,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。