一、显示面板行业产业链上游

显示面板主要用于电视、台式电脑、笔记本和手机等电子设备,包括LCD面板、OLED和mini LED三大类,不同的面板种类整体组成和材料存在区别。

1.背光模组

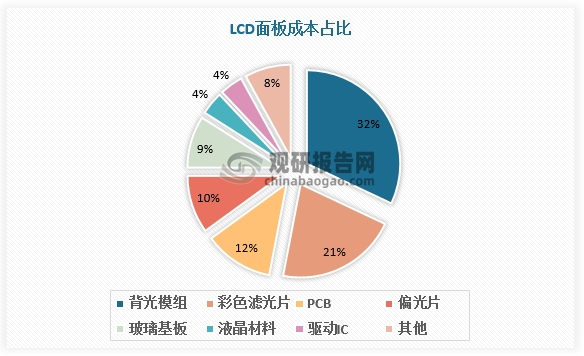

背光模组是LCD面板核心原材料,在LCD面板中成本占比最大,为32%。我国背光模组国产化程度高,基本由国内企业生产制造。

数据来源:观研天下数据中心整理

2.有机发光材料

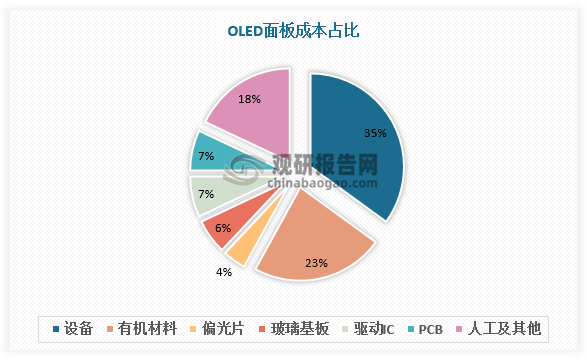

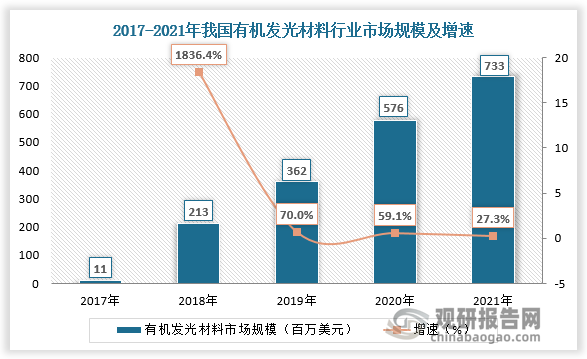

有机发光材料是OLED面板核心原材料,在OLED面板成本中占比23%,仅次于设备成本占总成本的比重。有机发光材料行业技术壁垒较高,市场竞争以国外企业为主,2021年有机发光材料行业市场规模达到733百万美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

3.玻璃基板

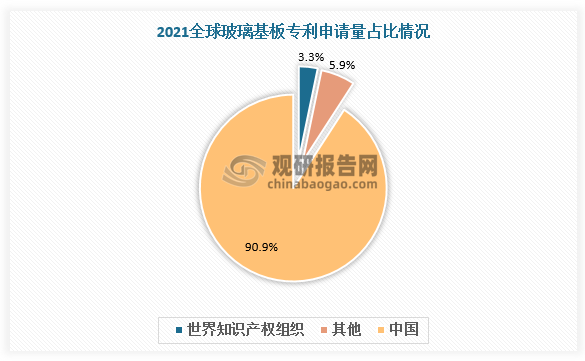

玻璃基板是一种表面极其平整的薄玻璃片,是平板显示产业的关键基础材料之一。玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发,现阶段我国已经成为玻璃基板第一大技术来源国,2021年我国玻璃基板专利申请量为4259项,占全球比重的90.9%,行业市场规模达252亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

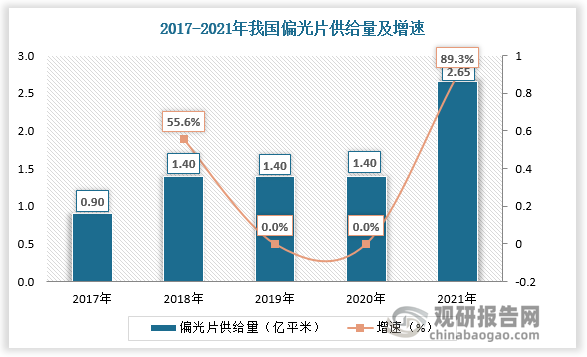

4.偏光片

偏光片的全称是偏振光片,液晶显示器的成像必须依靠偏振光,所有的液晶都有前后两片偏振光片紧贴在液晶玻璃,组成总厚度1mm左右的液晶片。如果少了任何一张偏光片,液晶片就无法显示图像。作为显示面板的重要零部件,我国偏光片供给较稳定,2018-2020年连续三年供给量保持在1.4亿平米,2021年我国偏光片供给量出现大幅度增长,为2.65亿平米,较上年同比增长89.3%。

数据来源:观研天下数据中心整理

5.液晶材料

液晶材料一般是指在一定的条件下既有液体的流动性又有晶体的各向异性的一类有机化合物。近年来,受技术提升,显示面板行业已经出现了OLED显示技术,并且在高端的智能手机、电视等领域中已逐渐取代了显示技术,但在中低端领域还是以TFT-LCD显示技术为主导。因此目前我国液晶材料主要还是应用于TFT-LCD显示技术当中。目前液晶材料市场以德国默克、日本智索和DIC等国外企业为主,国内产能正持续扩张。

二、显示面板行业产业链中游

根据观研报告网发布的《中国显示面板行业运营现状分析与投资战略评估报告(2022-2029年)》显示,随着技术进步,我国显示面板行业景气度近年来整体维持在较高水平,在信息产业中仅次于微电子行业。2022年上半年我国显示器面板出货达到90.2百万片,同比增长11.7%。

数据来源:观研天下数据中心整理

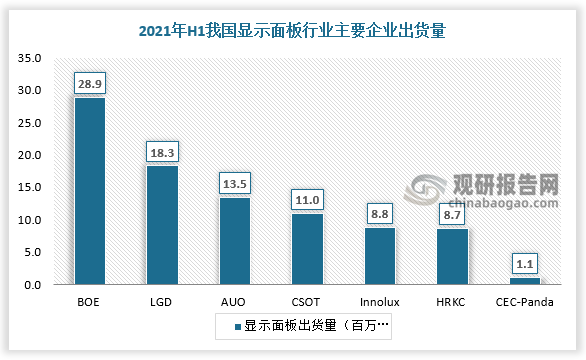

竞争方面,我国行业市场集中度高,行业竞争激烈。分面板厂出货来看,2022年上半年京东方出货28.9百万片,同比增长17.2%,居显示器面板出货量第一。分业务营收看,京东方显示器面板业务营收遥遥领先,2021年为2022.19亿元,占总体营收比重的92.21%。

数据来源:观研天下数据中心整理

2021年我国显示面板行业主要企业营业收入及其占总营收的比重

|

企业名称 |

业务营收(亿元) |

占总营收的比重 |

|

京东方科技集团股份有限公司 |

2022.19 |

92.21 |

|

TCL科技集团股份有限公司 |

881.03 |

53.87 |

|

天马微电子股份有限公司 |

313.20 |

98.40 |

|

彩虹显示器件股份有限公司 |

135.90 |

89.59 |

|

昆山龙腾光电股份有限公司 |

55.35 |

96.55 |

|

维信诺科技股份有限公司 |

43.89 |

96.59 |

|

上海和辉光电股份有限公司 |

39.87 |

99.17 |

|

华映科技(集团)股份有限公司 |

16.77 |

63.48 |

|

东旭光电科技股份有限公司 |

22.63 |

40.19 |

|

深圳中恒华发股份有限公司 |

4.15 |

54.26 |

数据来源:观研天下数据中心整理

三、显示面板行业产业链下游

随着智慧化和数字化时代的到来,显示面板无处不在,在平板电脑、智能手机、液晶电视、车载显示面板、显示器等应用领域中都有大量需求:

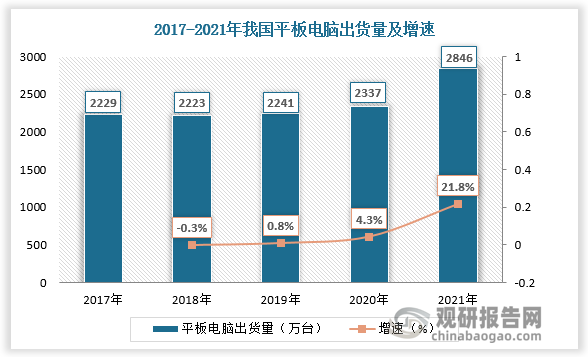

1.平板电脑

受新冠肺炎疫情影响,平板电脑加速完成从单一娱乐设备向能够处理多场景任务应用工具的转变,市场需求开始回升。2021年我国平板电脑出货量达2846万台,同比增长21.8%。

数据来源:观研天下数据中心整理

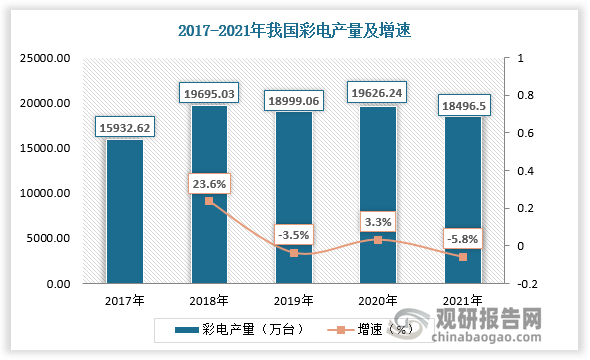

2.液晶电视

近年来我国彩电产业逐渐饱和,面板主要增长动力来源大尺寸彩电。数据显示,2020年我国彩电产量为19626.24万台,较上年同比增长3.3%;2021年我国彩电产量为18496.5万台,较上年同比减少5.8%。

数据来源:观研天下数据中心整理

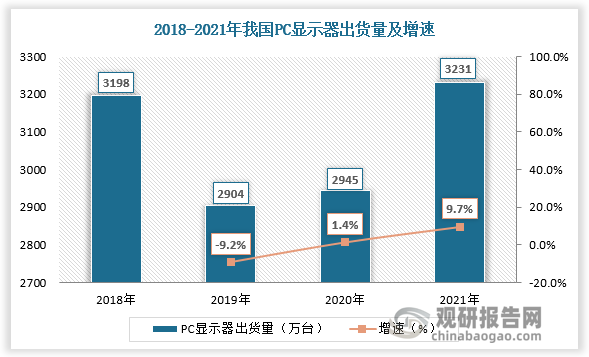

3.显示器

2018-2019年我国PC显示器出货量由3198万台下降至2904万台。2020年以来疫情背景下线上办公、网课需求带动显示器需求回升。数据显示,2020年我国PC显示器出货量为2945万台,较上年同比增长1.4%;2021年我国PC显示器出货量为3231万台,较上年同比增长9.7%。

数据来源:观研天下数据中心整理

4.智能手机

与液晶电视情况相似,我国智能手机市场渐趋饱和,出货量下降,对显示面板的需求减少,目前智能手机领域对显示面板的需求主要来源于存量换新。数据显示,2017-2020年我国智能手机出货量由4.61亿部下降至2.96亿部,2021年我国智能手机出货量有所回升,为3.51亿部,较上年同比增长18.6%。

数据来源:观研天下数据中心整理

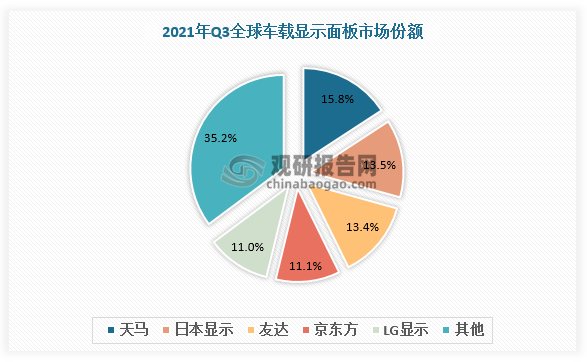

5.车载显示面板

在新能源汽车销量攀升,以及汽车智能化趋势刺激下,车载显示面板需求呈现爆发式增长态势,曾经小众的车载显示面板已悄然成为继手机、平板之后第三大的中小尺寸面板市场。目前国内车载显示面板主要以LCD为主,随着韩国主要面板企业逐步退出LCD产能,2021年我国面板出货量首次超过韩国,本土企业在国际市场上的地位不断提升。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。