工业涂料是专供工厂产品涂装的涂料,涵盖交通涂料、其他涂料等。其中交通涂料可以细分汽车涂料、船舶涂料、高速铁路及城市轨道交通的防护涂料、以及高速公路以及大型桥梁的防护涂料和标识涂料等。

一、市场发展现状

1、涂料市场现状

工业涂料属于涂料产业,是其重要的组成部分之一。涂料是涂于物体表面能形成具有保护、装饰或特殊性能(如绝缘、防腐、标志等)的固态涂膜的一类液体或固体材料之总称,是国民经济配套的重要工程材料。

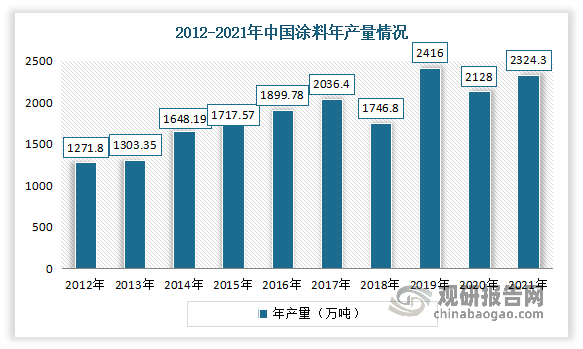

根据观研报告网发布的《中国工业涂料行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,2012-2021年我国涂料行业总产量整体呈现增长态势。虽然在2018年出现下降,并降到最低值1746.8万吨,但2019年实现回升,就算是2020年受疫情影响,产量下降到2128万吨,但依然高于2018年产量。2021年我国涂料行业总产量达2324.3万吨左右,同比上升9.2%。

数据来源:广州市化工行业学会,观研天下整理

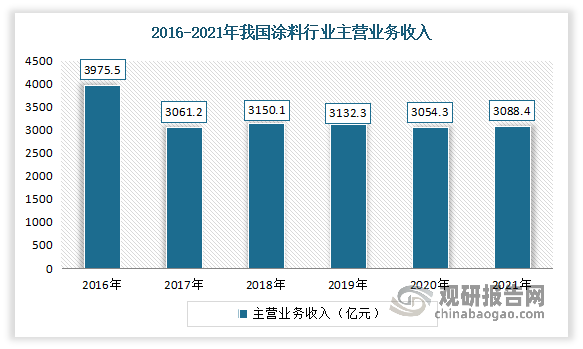

营收方面,在经历2016-2017年出现明显下降后,2018-2021年保持稳定,基本在3054-3150亿元之间。根据中国涂料工业协会统计,2020年我国涂料行业主营业务收入3054.30亿元。2021年我国涂料行业主营业务收入为3088.4亿元。

数据来源:中国涂料工业协会,观研天下整理

2、工业涂料市场现状

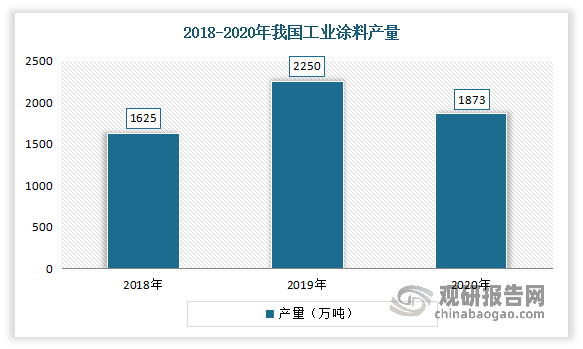

作为涂料产业的重要组成部分,近几年来随着房地产、汽车、船舶、家具、家电、集装箱、桥梁、钢结构、轨道交通、新能源等行业的发展,市场得到了较大的发展,产量也有所增长。但2020年受新冠疫情的影响,全国产量下降至1873万吨,同比下降16.8%,占整个涂料市场的47%。

数据来源:涂界,观研天下整理

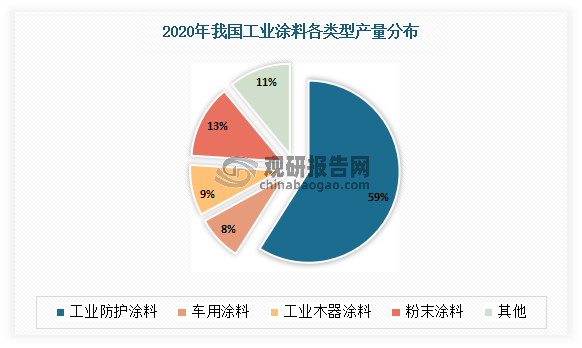

其中工业防护涂料是市场主流产品,占比市场份额最大。根据数据显示,2020年我国工业防护涂料产量达到1110万吨,占整个工业涂料产量的比重为59%;其次是粉末涂料,产量240万吨,占比13%。

数据来源:涂界,观研天下整理

二、行业主要细分市场

1、船舶涂料

船舶涂料属于有机化工高分子材料,是用于船舶及海洋工程结构物各部位,满足防止海水、海洋大气腐蚀和海洋生物附着及其他特殊要求的涂料的统称。船舶涂料是船舶底漆、船底防锈漆、船底防污漆、船舶水线漆系列、船壳及上层建筑用漆、各类船舶舱室用漆—压载水舱漆、油舱漆、饮水舱漆、干货舱漆等一系列油漆组成的。

船舶涂料是船舶工业重要的原材料,其成本占整船成本的比例一般在5%-20%。船舶涂料的性能与涂装质量,直接影响船舶的防腐防护,以及航行状态和燃料成本。

我国船舶涂料是伴随着中国造船工业兴起的。在上世纪80年代,随着世界造船产业向东亚迁移,我国造船产业逐渐成为工业制造较为重要的组成部分,且形成了渤海区、珠三角和长三角的产业布局。在此环境下,我国船舶涂料伴随着船舶制造业有了大幅度的增长。由此可见,我国船舶涂料行业的发展与船舶制造工业的发展紧密相关。

近年来受全球民船制造行业低迷,加之2020年新冠肺炎疫情影响,我国民船制造行业景气度持续下降,也使得船舶涂料市场表现不景气。数据显示,2020年我国船舶涂料产量为90万吨,同比下降5.3%。

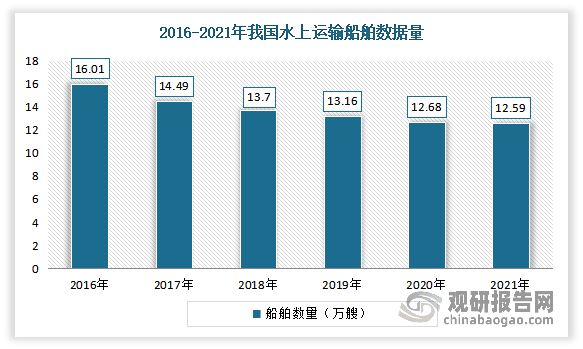

但进入2021年以来,随着新冠疫情逐步得到控制,全球经济回暖,航运需求增加,带动民用造船行业景气度提升,从而也将带动船舶涂料市场增长。数据显示,截止到2021年年末,我国拥有水上运输船舶12.59万艘,比上年末下降0.7%,其中净载重量28432.63万吨、增长5.1%

数据来源:交通运输部,观研天下整理

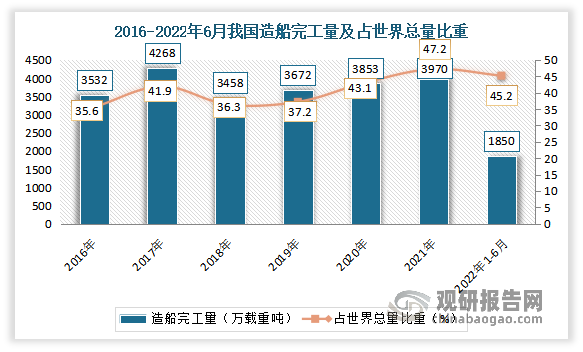

造船三大指标实现平稳增长,目前均位居世界第一。造船完工量方面:数据显示,2021年,我国造船完工量3970.3万载重吨,同比增长3.0%,占世界总量的47.2%。2022年1-6月,我国造船完工量1850万载重吨,同比下降11.6%,占世界总量的45.2%。

数据来源:工信部,观研天下整理

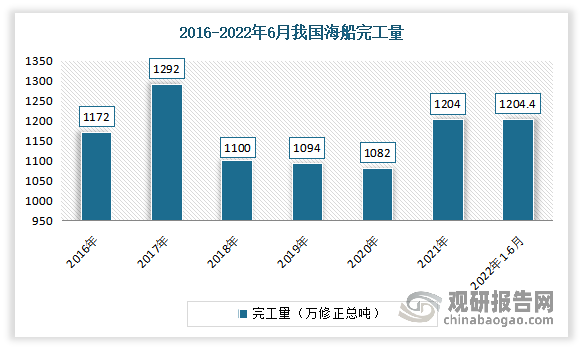

其中2022年1-6月我国海船完工量为1204.4万修正总吨,同比增长11.31%,占造船完工量的30.34%。

数据来源:工信部,观研天下整理

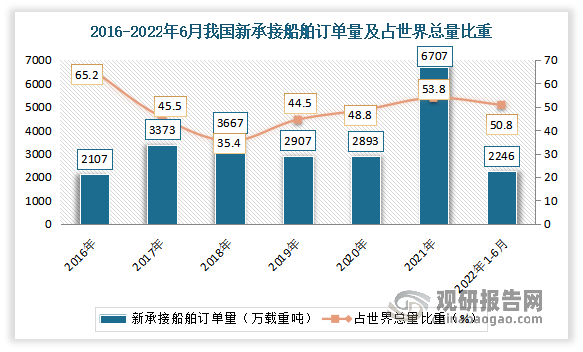

新接订单量:数据显示,2021年我国新承接船舶订单量6707万载重吨,同比增长131.8%,占世界总量的53.8%;2022年1-6月我国新接订单量2246万载重吨,同比下降41.3%,占世界总量的50.8%。其中2022年1-6月我国海船新接订单量1113万修正总吨。

数据来源:工信部,观研天下整理

手持船舶订单量:数据显示,截至2021年12月底,我国手持船舶订单量9583.9万载重吨,比2020年底手持订单量增加2473万载重吨,同比增长34.8%,占世界总量的47.6%。截至2022年6月我国手持订单量10274万载重吨,同比增长18.6%,占世界总量的47.8%。其中2022年1-6月我国海船手持订单量4229万修正总吨。

数据来源:工信部,观研天下整理

2、汽车涂料

汽车涂料就是指涂装在轿车等各类车辆车身及零部件上的涂料,一般指新车的涂料及辅助材料和车辆修补用涂料。一般的涂料一样,汽车涂料一般由成膜物质(树脂)、助剂、颜料、溶剂组成。

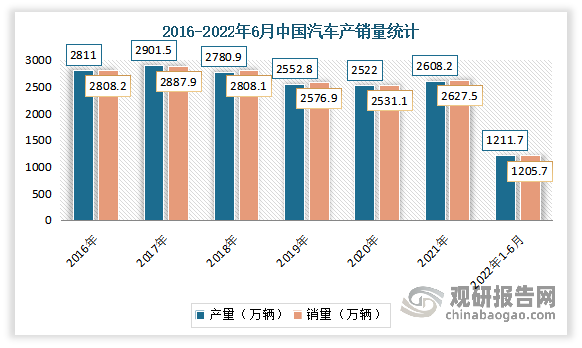

近年来随着中国汽车产业产销量呈恢复性增长,对汽车涂料行业需求将不断增加。数据显示,2021年我国汽车汽车产量为2608.2万辆,同比增长3.4%;汽车销量为2627.5万辆,同比增长3.8%。2022年1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%,降幅比1-5月分别收窄5.9个百分点和5.6个百分点。

数据来源:中国汽车工业协会,观研天下整理

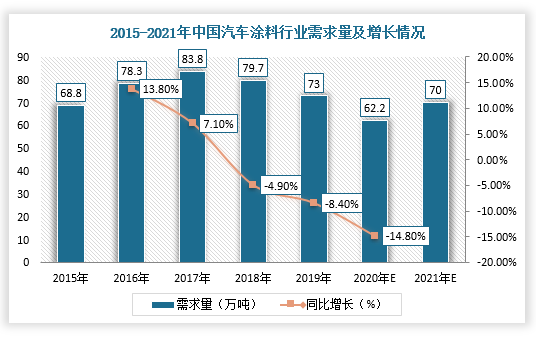

而由上述图表可见,2018-2020年,国内汽车产销量有所下滑,从而也导致汽车涂料需求量也有所下降,但2021年汽车产销量恢复增长,对汽车涂料行业需求也将有所上升。根据数据显示,2020年,国内汽车涂料需求量约为62.2万吨,并预计2021年行业需求量将回升至70万吨左右。

数据来源:观研天下整理

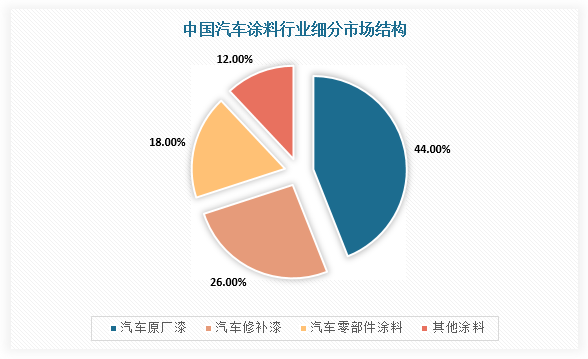

其中车身原厂漆占比最大。数据显示,2020年车身原厂漆占整个汽车涂料市场的44%;其次为修补漆、零部件漆,分别占比26%、18%。

数据来源:观研天下整理

3、粉末涂料

粉末涂料是以固体树脂和颜料、填料及助剂等组成的固体粉末状合成树脂涂料,具有无溶剂污染,100%成膜,能耗低的特点。粉末涂料和普通溶剂型涂料及水性涂料不同,它的分散介质不是溶剂和水,而是空气。

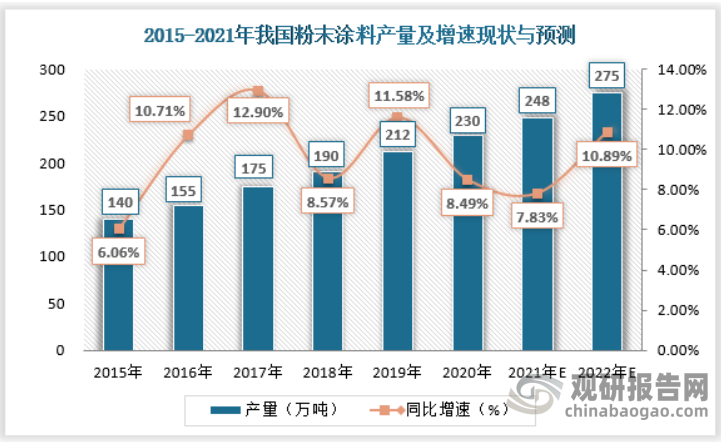

近年来在一系列环保政策的推动下,国内环保优势明显的粉末涂料行业稳步发展,产量持续增长,且其同比增速波动式上升。2019年受到《打赢蓝天保卫战三年行动计划》的影响,溶剂型涂料的外部成本大幅提升,使得我国粉末涂料产量增长再次提速,同比增长率再次突破10%,达到11.58%。目前“漆改粉”已经成为了整个涂料行业的热点,而且因环保问题被关停的溶剂型涂料生产企业日益增多,这也将是粉末涂料行业发展的重大机遇,预计2022年我国粉末涂料产量将达到275万吨,同比增长将达到10.89%左右。

资料来源:观研天下整

三、行业发展趋势

工业涂料作为国民经济的重要配套材料,未来预计随着房地产、汽车、船舶、家具、家电、集装箱、桥梁、钢结构、轨道交通、新能源等行业的发展,还有进一步增长的空间。同时在环保政策越来越严苛以及“碳中和”大战略的背景下,工业涂料环保化趋势势在必行,目前产品正向着环保、节能、健康的方向发展。由此以水性涂料、粉末涂料、无溶剂型涂料等为代表的环保涂料产品将会有更多的发展空间。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。