显示器是电脑的I/O设备,即输入输出设备,是一种将一定的电子文件通过特定的传输设备显示到屏幕上的显示工具。

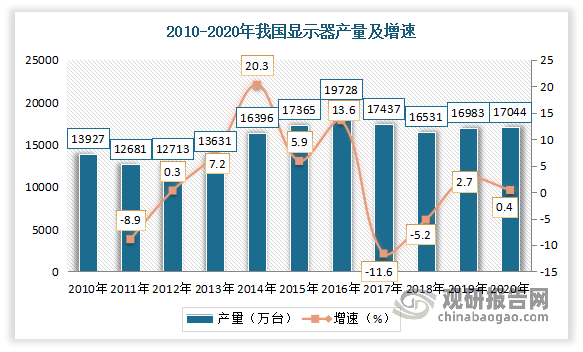

一、显示器行业产量

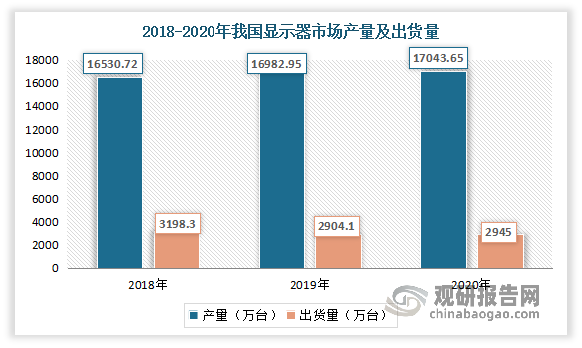

在2016年我国显示器产量达到顶峰后,由于网吧管理竞争逐步规范,整体网吧数量出现较大幅度下降,使得需求逐步下滑;同时国内整体低端显示器出口量持续下降,从而导致产量呈现下降态势。2019-2020年受线上办公和网课等带动需求回升,政策和企业采购增长,行业景气度回升,产量小幅度增长。

数据来源:观研天下整理

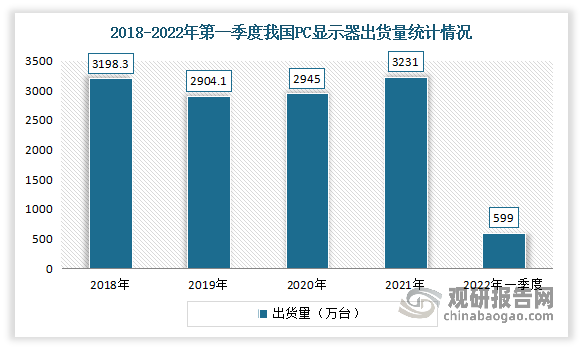

二、显示器行业出货量

进入2020年以来,受疫情背景下线上办公、网课需求带动整体显示器需求上升,我国显示器出货量整体表现为增长趋势。根据观研报告网发布的《中国显示器行业现状深度分析与投资前景研究报告(2022-2029年)》显示,2021年我国PC显示器出货量达到3231万台,同比2020年增长约9.7%。但进入2022年,疫情的反弹对商用市场订单以及消费者支出结构的影响,导致了市场需求低迷。2022年第一季度中国PC显示器出货量599万台,同比下降20.7%。

数据来源:IDC,观研天下整理

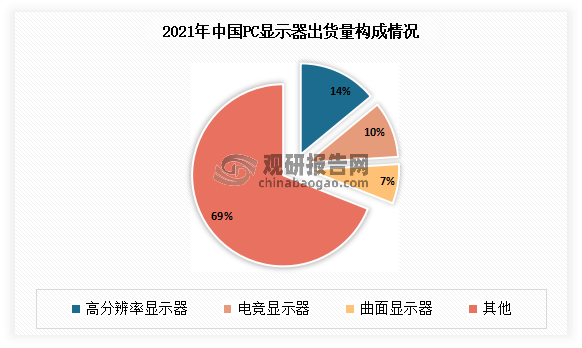

从细分市场来看,目前我国显示器市场上主要有高分辨率显示器、电竞显示器、曲面显示器等主流产品;其中高分辨率显示器出货量占比最大。数据显示,2021年中国高分辨率显示器出货量457万台,市场份额为14.1%,同比增长 34.2%;电竞显示器出货 313 万台,市场份额为10%,同比增长2.5%;曲面显示器方面,2021年中国曲面显示器出货220万台,市场份额为7%,同比下降31.2%。

数据来源:IDC,观研天下整理

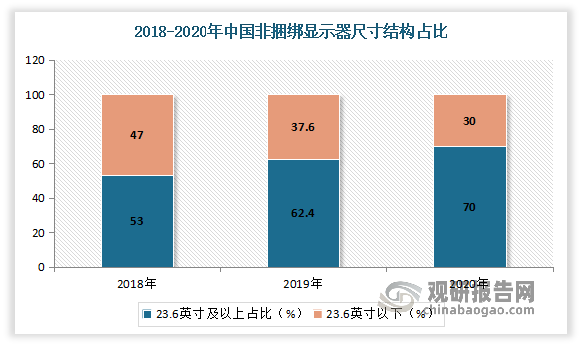

就尺寸结构而言,随着人们对显示器观感的持续提高,大尺寸占比持续提高。数据显示,2020年我国非捆绑显示器23.6英寸及以上占比达七成以上。同时我国捆绑显示器尺寸也逐步趋近23.6英寸,且目前主流捆绑显示器也已达23.6英寸,预计随着市场持续发展,大尺寸、高分辨率和高刷将是未来显示器主要技术方向。

数据来源:IDC,观研天下整理

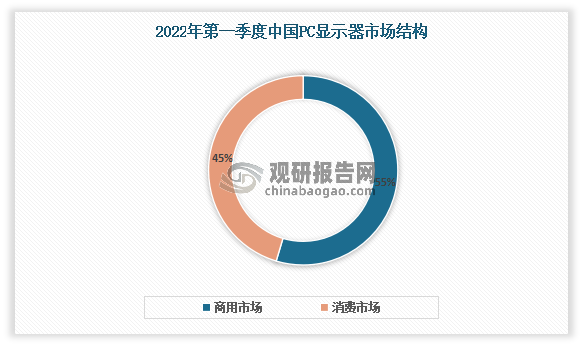

从应用市场来看,商用市场占据大部分市场,但近两年来,由于疫情反弹,多地封控不仅对物流造成严重的影响,也抑制了各行各业对显示器的采购需求。数据显示,2022年一季度商用市场显示器出货量327万台,同比下滑26%,占整体市场的54.6%。

消费市场方面,由于过去两年居家办公场景透支了消费市场对显示器的需求,市场趋于饱和。同时经济下行和疫情造成的长期居家影响消费支出,尽管一季度整机价格持续下降,对市场需求的刺激未能有效显现。2022年一季度我国消费市场显示器出货量272万台,同比下滑13.2%,占整体市场的45.4%。

数据来源:观研天下整理

三、显示器行业市场规模

综上所述,目前我国显示器行业处于供过于求态势。供给端来看,2019-2020年受线上办公和网课等带动需求回升,政策和企业采购增长,行业景气度回升,产量小幅度增长。需求端来看,疫情下地方政府、教育部门对办公设备的采购明显萎缩,终端需求下降;同时疫情的反弹对商用市场订单以及消费者支出结构的影响,导致了市场需求低迷。

数据来源:IDC,观研天下整理

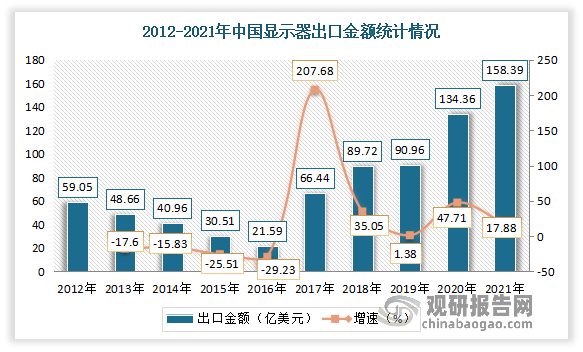

而在国内显示器市场供过于求的格局下,企业相继选择出口,推动出口市场不断增长。与此同时,随着国内技术突破和销售方向转变,国内显示器质量提升带动国际市场竞争力提升,整体价格上升,出口价格和数量整体表现为同步增长趋势。虽然2021年然整体出口量小幅度下降,但整体价格高涨仍带动出口金额较大幅度上升。

2020年我国显示器出口数量为9999万台,同比2019年增长10.95%;2021年我国显示器出口数量为8365万台,同比下降8365万台。

数据来源:中国海关,观研天下整理

2020年中国显示器出口金额为134.36亿美元,同比增长47.71%。2021年我国显示器出口金额为158.39万台,同比增长17.88%。

数据来源:中国海关,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。