聚醚胺(PEA)是一类主链为聚醚结构,末端活性官能团为胺基的聚合物,化学式为C3n+3H6n+10OnN2。端氨基聚醚具有以下结构:x, y = 0 - n。聚醚胺是通过聚乙二醇、聚丙二醇或者乙二醇/丙二醇共聚物在高温高压下氨化得到的。通过选择不同的聚氧化烷基结构,可调节聚醚胺的反应活性、韧性、粘度以及亲水性等一系列性能,而胺基提供给聚醚胺与多种化合物反应的可能性。其特殊的分子结构赋予了聚醚胺优异的综合性能,商业化的聚醚胺包括单官能、双官能、三官能,分子量从230到5000的一系列产品。在聚脲喷涂、大型复合材料制成以及环氧树脂固化剂和汽车汽油清净剂等众多领域得到了广泛应用。

一、聚醚胺行业发展历程回顾

聚醚胺是在 20 世纪 60 年代由美国的 Jefferson 公司发明,并在 20 世纪 70年代初正式实现工业化生产。之后经过 Texaco(今 Huntsman)公司不断的产品创新和市场推广,逐渐被市场接受。

聚醚胺在工业领域的规模应用起始于 20 世纪 90 年代,至今发展历史较短,目前该产品的应用领域正在逐步扩大中,行业整体仍处于快速扩张时期。随着下游应用领域的不断拓展,聚醚胺行业投资前景广阔。近几年来,聚醚胺市场增长率持续保持在较高水平,行业内的生产企业也随之加大了产能建设投资速度,亨斯迈和巴斯夫等外资企业已经在亚洲兴建项目,扩大聚醚胺生产能力。

我国从20世纪80年代即开始立项进行相关的研发工作,2003年,常州涂料化工研究院开发了间歇法的生产工艺,实现了分子量为2000的聚醚胺的产业化,现国内有几家企业采用该工艺生产,但是生产规模较小,且产品质量与国外产品存在一定差距。

随着下游应用领域的不断拓展,我国聚醚胺行业投资前景广阔。近几年来,聚醚胺市场增长率持续保持在较高水平,行业内的生产企业也随之加大了产能建设投资速度,亨斯迈和巴斯夫等外资企业已经在亚洲兴建项目,扩大聚醚胺生产能力。国内企业利用在聚醚胺领域技术、规模、质量等多方面的显著优势集中资源继续大力发展聚醚胺业务,扩大产能,提升质量,进一步强化“进口替代”能力。

根据观研报告网发布的《中国聚醚胺行业现状深度分析与发展前景预测报告(2022-2029年)》显示,目前,聚醚胺所应用的新能源(包括风力发电、页岩油气开采),高速铁路以及海洋工程(跨海大桥防护,海水淡化管道保护,海上钢结构保护以及舰船结构表面涂层)三大领域是国家产业政策重点鼓励行业,聚醚胺的国产化对我国高性能复合材料、防水材料以及环保涂料等领域的发展具有十分重要的意义。我国以及全球各地区风电装机总量的不断扩大、页岩油气及海洋油气开采活动的快速增长,为聚醚胺市场应用奠定了多个有力需求增长点。此外,聚醚胺在环保涂料、汽车电泳漆、人造大理石、燃油宝等众多领域的应用快速推广,已经逐步覆盖国民经济的多个领域。

二、聚醚胺行业市场规模

随着经济的不断发展及我国风电等行业的建设推进,我国聚醚胺行业市场规模不断扩大,2021年市场规模达到24.07亿元,具体如下:

资料来源:观研天下数据中心整理

风电﹑建筑﹑胶黏剂﹑油气开采等下游行业的快速发展为相关固化剂及涂料创造了巨大的下游需求,进而推动了聚醚胺行业整体市场规模的发展,而其中风电行业需求是聚醚胺市场增长的主要驱动因素之一。

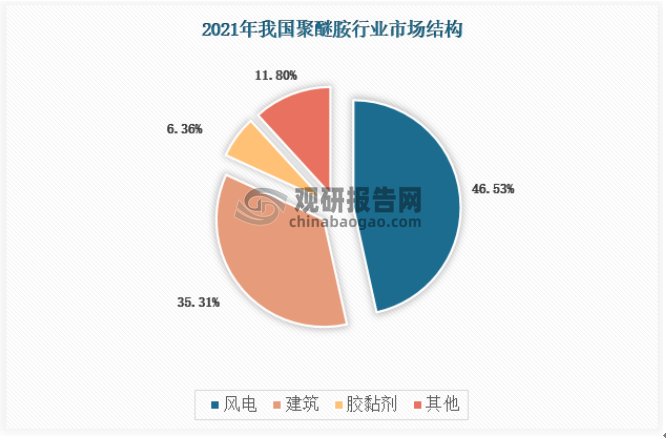

目前聚醚胺行业的市场结构主要集中在风电、建筑和胶黏剂三个部分,合计占比达到88%,其中风电占比46.53%、建筑占比35.31%,胶黏剂占比6.36%,具体如下:

资料来源:观研天下数据中心整理

三、聚醚胺行业供应情况

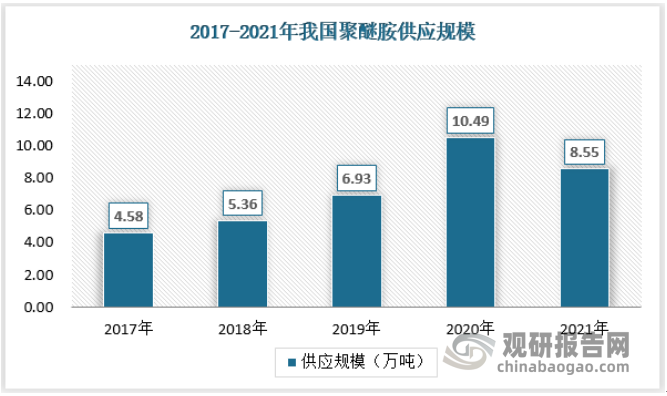

随着我国经济的不断进步,聚醚胺行业的供应规模不断增长,由2017年的4.58万吨增至2021年的8.55万吨,尽管2021年较2020年供应规模出现负增长,但整体来看仍然保持了17%的复合年化增长率,具体图表如下:

资料来源:观研天下数据中心整理

四、聚醚胺行业需求情况

近年来,受益于我国风电﹑建筑﹑胶黏剂﹑油气开采等聚醚胺下游行业的快速发展,我国聚醚胺行业的需求规模不断增长,由2017年的4.40万吨增至2021年的8.26万吨。

资料来源:观研天下数据中心整理

五、聚醚胺行业细分市场

1、风电用聚醚胺

(1)主要用途

风电叶片主要基体材料为环氧树脂,环氧树脂自身为热固性的线性结构,加入固化剂交联后才能表现出优良的性能。胺类固化剂是环氧树脂重要的固化剂,相较于简单多胺固化剂(如己二胺、二乙烯三胺,三乙烯四胺等),聚醚胺不易挥发,绿色低毒,且能够显著提升环氧树脂固化物的柔韧性,二者一般的使用比例为5:1,不同种类的环氧树脂固化剂用量或略有不同。

(2)风电用聚醚胺需求量

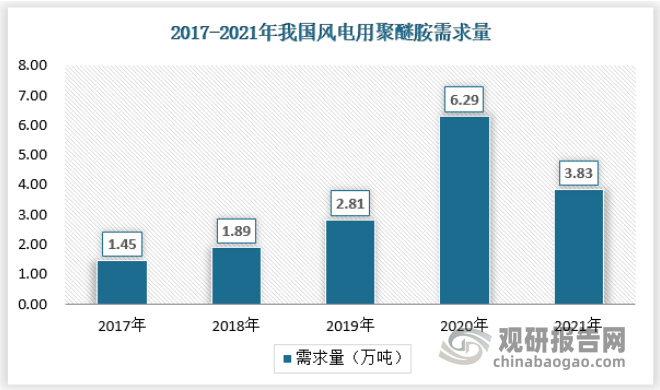

近年来,风电行业发展迅速。《风电发展“十三五”规划》中“到2020年中国风电累计装机容量将达到210GW”的目标实际提前至2019年已经完成。另外,受国家发改委通知“2020年年底陆上风电及2021年年底海上风电补贴政策的取消”的影响,2020年我国风电行业出现了风电“抢装潮”,最终2020年全国风电新增装机容量71.67GW,受此影响2020年风电行业的聚醚胺销量大幅增长。2021年全国风电新增装机容量47.57GW,回归常态,因此2021年的风电用聚醚胺销量同比出现下降。但整体来看,我国风电用聚醚胺需求量还是从2017年的1.45万吨增长至2021年的3.83万吨。

资料来源:观研天下数据中心整理

(3)风电用聚醚胺市场规模

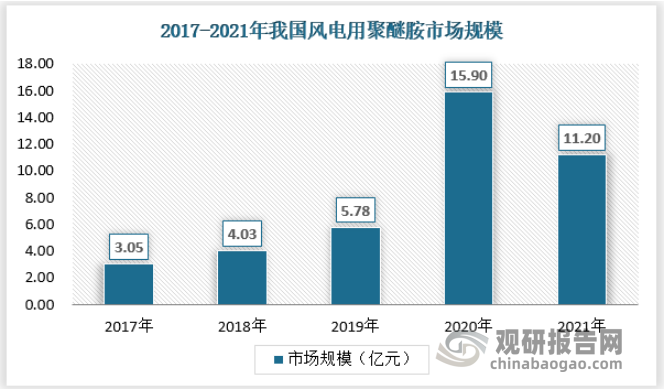

受益于风电行业的快速发展,我国风电用聚醚胺市场规模从2017年的3.05亿元增长至2021年的11.20亿元,复合年均增速达到38.43%,超过聚醚胺行业平均增速。

资料来源:观研天下数据中心整理

2、建筑用聚醚胺

(1)主要用途

聚醚胺产品在建筑领域主要用于生产地坪固化剂、 水性涂料、聚脲防水材料及美缝剂等产品。聚醚胺产品是生产高性能且对环境影响较小的无溶剂环氧涂料的主要原材料,广泛应用于水性电泳漆及水性环氧涂料等水性涂料、环氧地坪等领域。应用聚醚胺生产的环氧地坪涂料具有高强度、无溶剂、耐磨损、无接缝、质地坚实、耐药品性佳、防腐、防尘、保养方便、维护费用低廉等优点。

(2)建筑用聚醚胺需求量

随着建筑及涂料行业(尤其是环保涂料行业)的发展,建筑用聚醚胺需求量从2017年的1.43万吨增长至2021年的2.96万吨,保持了20%的复合年均增长率。

资料来源:观研天下数据中心整理

(3)建筑用聚醚胺市场规模

受益于中国庞大的建筑行业对地坪固化剂、水性涂料及美缝剂的巨大需求,建筑用聚醚胺市场规模从2017年的3.07亿元增长至2021年的8.50亿元。

资料来源:观研天下数据中心整理

3、胶黏剂用聚醚胺

(1)主要用途

聚醚胺产品广泛用于胶黏剂市场内的众多领域,包括饰品胶、电子及汽车零部件所用胶。例如,使用聚醚胺固化的饰品胶具有良好的弹性、韧性、耐冲击性及柔韧性,且其粘度低、色泽柔和及无毒的特性非常适合用于饰品生产。

(2)胶黏剂用聚醚胺需求量

国内胶黏剂行业的聚醚胺需求量主要受印度及东南亚等国际市场对饰品胶的需求增长而带动,而2019年底开始的新冠疫情导致外贸萎缩,胶黏剂用聚醚胺需求量下降,因此2021年胶黏剂用聚醚胺需求量仅为0.52万吨。

资料来源:观研天下数据中心整理

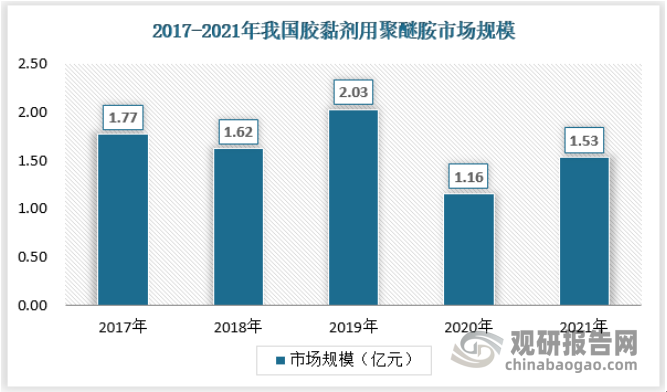

(3)胶黏剂用聚醚胺市场规模

受新冠疫情影响,目前胶黏剂用聚醚胺的市场规模仅为1.53亿元,远小于风电和建筑用聚醚胺的市场规模。

资料来源:观研天下数据中心整理

六、聚醚胺行业供需平衡分析

需求端来看,一方面下游原有需求行业的需求量不断增加,另一方面应用行业不断扩展,因此聚醚胺的需求量不断增长;供给端来看,中国聚醚胺行业产能几乎全部集中在头部公司手中,供给集中度高,由于技术、供应链壁垒的存在,新进入企业较少,原有企业根据市场需求来安排扩产计划,牢牢掌握市场份额。

整体来看,聚醚胺行业供需增长率保持均衡,我国聚醚胺供需关系目前整体保持稳定。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。