一、无菌包装材料概述

无菌包装容量一般在180-2000m1左右,共分为两种应用类型:冷藏包装和常温包装。冷藏包装包括牛奶屋顶包、砖、枕及果汁屋顶包。常温包装包括无菌砖、无菌枕以及热灌装屋顶包。目前,市场上常见的纸塑铝复合无菌包装材料主要有4种原材料:即纸板、聚乙烯、铝箔和油墨。

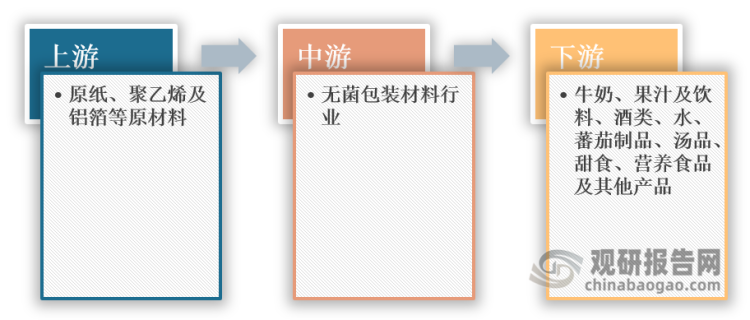

二、行业产业链介绍与图解

无菌包装材料是以食品专用纸板作为基料的包装系统,由聚乙烯、纸、铝箔等复合而成的纸质包装,是一种高技术的食品保存方法,是指被包装的液体食品在包装前经过短时间的灭菌,然后在无菌条件下即在包装物、被包装物、包装辅助器材均无菌的条件下,在无菌的环境中进行充填的和封合的一种包装技术。目前,无菌纸包装材料广泛应用于液态乳制品、植物蛋白饮料、果汁饮料、酒类产品以及饮用水等的加工,例如牛奶、果汁及饮料、酒类、水、蕃茄制品、汤品、甜食、营养食品及其他产品。

无菌包装材料行业产业链

数据来源:观研天下整理

三、无菌包装材料行业上游产业

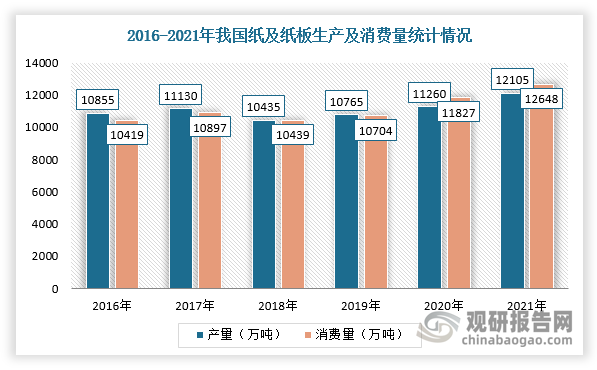

1、原纸

随着国家加大疫情防控措施及“六保六稳”政策落实,我国造纸行业保持较好增长态势,产量及消费需求逐步回升。据中国造纸协会数据显示,2021年,全国纸及纸板生产企业约2500家,生产量12105万吨,同比增长7.50%,消费量12648万吨,同比增长6.94%,人均年消费量为89.51千克(14.13亿人)。

数据来源:观研天下整理

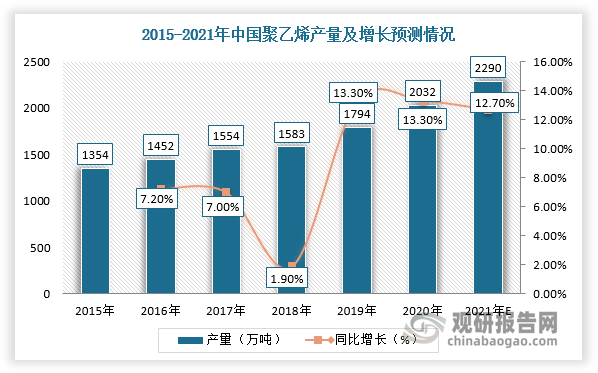

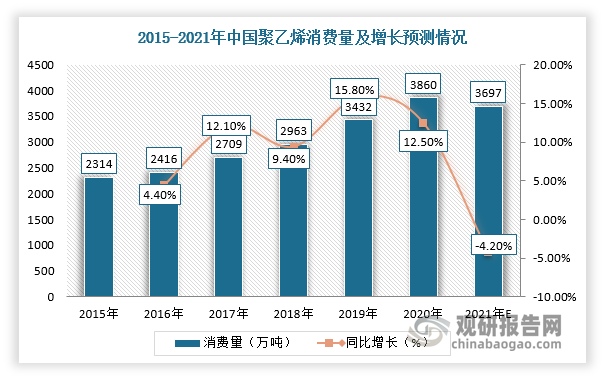

2、聚乙烯

聚乙烯能耐大多数酸碱的侵蚀,具有优良的耐低温性能(最低使用温度可达-100oC-70oC),无臭、无毒,手感似蜡,可用于日用制品、精密仪器包装材料、保暖材料、水上漂浮材料以及代替天然木材等方面,其应用面非常广泛,发展也很迅速。近年来,随着我国经济发展,聚乙烯市场需求增长迅速,产量也随之提高。根据数据显示,2020年我国聚乙烯产量达到2032万吨,同比增长13.3%,消费量3860万吨,同比增长12.5%,预计2021年产量增长至2290万吨,消费量3697万吨,市场长期处于供不应求的状态。

数据来源:观研天下整理

数据来源:观研天下整理

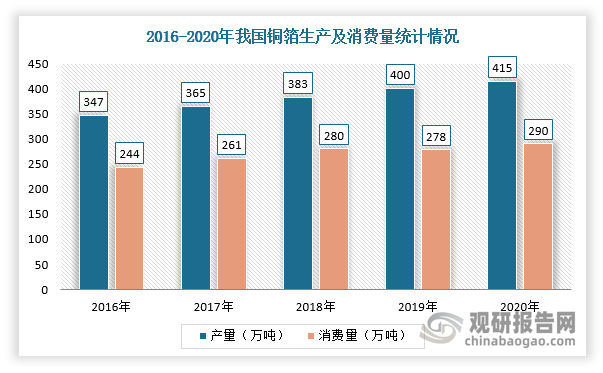

3、铝箔

近年来,我国铝箔产业高速发展,产量规模快速增长,装备技术水平不断提升,消费量也呈现增长趋势,市场处于供过于求、产能过剩的局面。根据数据显示,2020年,我国铝箔产量为415万吨,同比增长3.75%,占到全球铝箔行业的60%-65%,消费量约290万吨,同比增长4.32%。

数据来源:观研天下整理

四、无菌包装材料行业中游产业

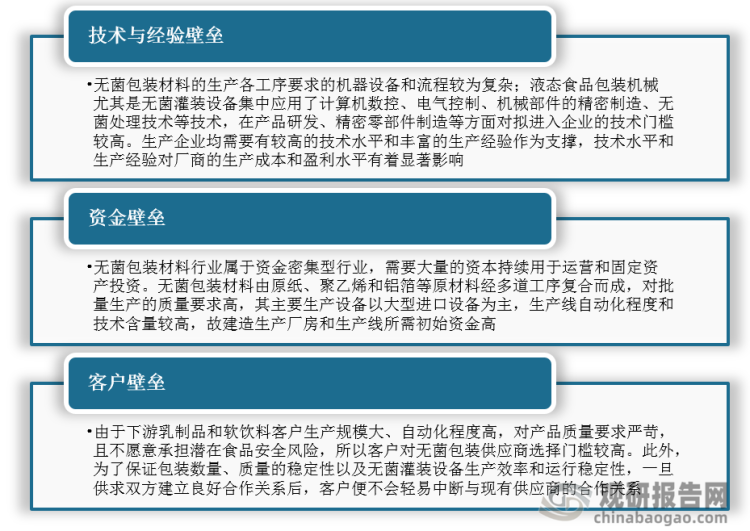

由于下游液态奶和非碳酸软饮料行业的销售规模大、自动化程度高,对产品质量要求严格,所以对包装产品供货厂商的生产工艺、质量控制、研发实力、产能供应、售后服务及资金实力均有相应标准,进而使得无菌包装材料行业进入门槛较高,尤其是技术与经验、资金及客户存在一定壁垒。

我国无菌包装材料行业进入壁垒

数据来源:观研天下整理

根据观研报告网发布的《中国无菌包装材料行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,目前,我国无菌包装材料行业主要经营企业有山东碧海、利乐集团、SIG公司、普丽盛、纷美包装、新巨丰等,其中利乐、普丽盛可以同时研发生产无菌纸盒灌装机和规模化生产无菌包装材料。

我国无菌包装材料行业主要企业概况

|

序号 |

企业名称 |

企业介绍 |

|

1 |

利乐集团 |

利乐集团成立于1951年,总部位于瑞士,是全球最大的辊型无菌包装和辊型送料灌装机供应商。利乐集团在全球拥有6个研发中心,47个各类工厂,共24000多名员工,市场覆盖全球170多个国家和地区。 |

|

2 |

SIG公司 |

SIG公司成立于1853年,是全球领先的食品饮料纸包装及灌装机系统供应商,总部位于瑞士,市场覆盖超过60多个国家,在全球40多个国家共5000多名员工。根据SIG公司官方网站数据,2018年SIG公司各类包装全球销量超过350亿包,营业收入超过17亿欧元。 |

|

3 |

普丽盛 |

普丽盛成立于2007年,是一家提供液态食品一体化包装系统全面解决方案的液态食品包装机械供应商。主营产品包括灌装机系列设备、前处理系列设备、纸铝复合无菌包装材料以及浓缩干燥设备,于2015年在创业板上市,股票代码为300442。普丽盛2017年的无菌包装销量为12.81亿包、灌装机销量为106台,营业收入为6.94亿元,净利润为997.75万元。 |

|

4 |

纷美包装 |

纷美包装有限公司成立于2001年,是一家专门提供无菌包装及相关服务的供应商,专门向乳制品及非碳酸软饮料生产商提供无菌包装。纷美包装于2010年在香港联交所主板上市(00468.HK)。根据其2018年度报告,纷美包装2018年在全球的无菌包装销量为135亿包,营业收入为24.93亿元,净利润为3.6亿元。 |

|

5 |

新巨丰 |

新巨丰成立于2007年,是一家向液态奶及非碳酸软饮料生产商提供无菌包装材料的供应商。新巨丰位于山东省新泰市,新巨丰2017年的无菌包装销量为50.58亿包,营业收入为7.68亿元,净利润为1.05亿元。 |

数据来源:观研天下整理

五、无菌包装材料行业下游产业

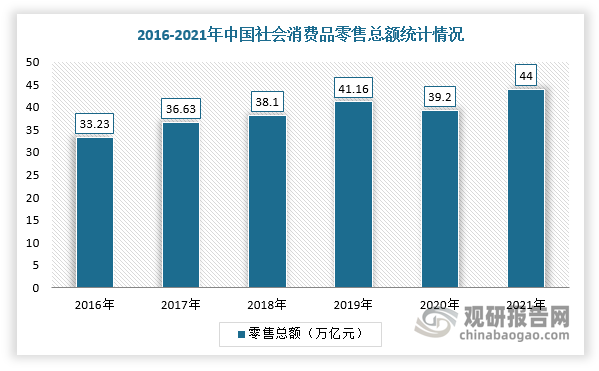

1、受益于社会消费品零售总额稳健增长,无菌包装材料市场规模不断扩大

无菌包装材料主要应用于液态奶及非碳酸软饮料等,这些大部分产品属于消费品领域,并且与社会消费品零售总额的关联程度较高。近年来,随着中国经济快速发展及居民人均可支配收入稳步提高,我国消费品市场发展态势良好,2021年社会消费品零售总额达到44万亿元。因此,随着下游行业需求量的稳健增长,无菌包装材料市场整体规模呈上升态势。

数据来源:观研天下整理

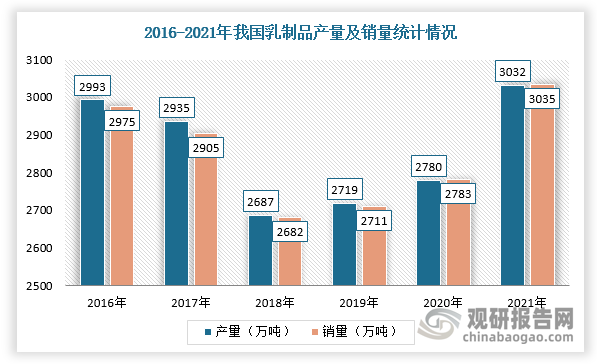

2、乳制品及液态奶消费提升空间大,无菌包装材料行业市场或将持续受益

中国作为全球最大的乳制品消费国之一,其乳制品市场规模已进入稳步增长期。根据数据显示,2021年,我国乳制品产量及销量分别达到3032万吨和3035万吨,乳制品市场种类丰富、供应充足。在人均乳制品消费方面,中国仍处于较低水平,2019年为41千克,而美国、欧盟、日本人均乳制品消费量(牛奶当量)分别达到103千克、91千克、69千克。由此可见,我国人均乳制品消费仍存在较大发展空间,无菌包装材料市场或将持续受益。

数据来源:观研天下整理

在市场构成方面,随着高温灭菌乳生产和包装技术的发展,液体乳的增速明显,2019年产量达到2537.67万吨,其占乳制品产量的93.32%,逐渐成为国民消费重要的组成部分。

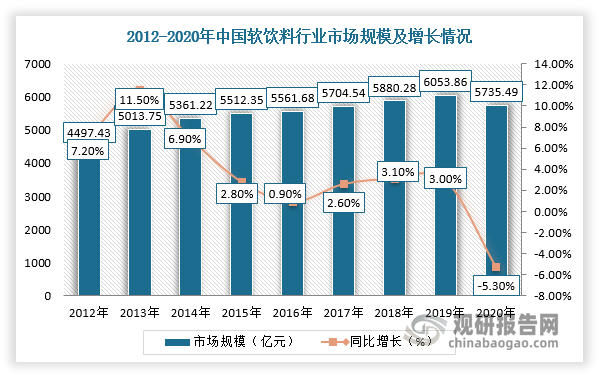

3、居民健康意识的提升及软饮料规模扩大,或将驱动非碳酸软饮料市场稳健增长

从非碳酸软饮料市场看,用天然原料如水果、茶叶、牛奶等制成的非碳酸软饮料通常含有较少的食品添加剂和更多的营养元素,相较于碳酸饮料更为健康,并且能够发挥补充营养、增强体质等作用。因此,随着消费者健康意识的提升或将持续驱动无菌包装行业稳健发展。

根据数据显示,2020年,中国软饮料市场规模为6075亿元,同比增长0.8%。维市场构成方面,部分果汁饮料、茶饮料、功能饮料等使用无菌包装,以市场规模为口径,2019年即饮茶、果汁饮料分别占比21%、16%。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。