一、芳樟醇行业相关定义

芳樟醇,分子式为C10H18O,属于链状萜烯醇类,有α-和β-两种异构体。无色液体,具有铃兰香气,但随来源而有不同香气。在全世界每年排出的最常用和用量最大的香料中,芳樟醇几乎年年排在首位。但科学家认为香水和其他芳香剂中富含的芳樟醇成分可诱发情绪低沉、沮丧甚至是危及生命的呼吸系统疾病等。

天然芳樟醇气味纯正、圆和,甜润、幽雅,是合成芳樟醇难以相比的。由于天然芳樟醇有旋光性的特点,特别是左旋体在医药上的“生物效价”要比合成芳樟醇(消光性)优异——有些药物只能用左旋芳樟醇为起始原料,所以“天然芳樟醇”里左旋体要比右旋体更加受到关注。

目前由于天然芳樟醇的来源不足,当今世界使用的芳樟醇99%来自“合成芳樟醇”,香精香料行业大多数使用的是合成芳樟醇。

二、芳樟醇行业发展历程回顾

20世纪九十年代中期中国有三条合成芳樟醇的路线先后上马投产。第一条是乙炔-丙酮法,由化工部成都化工研究院研制,该成果早在七十年代就已研制成功,直到1995年才在该院建成年产500吨芳樟醇的生产线;第二条是广西梧州松脂厂于1997年建成的年产500吨芳樟醇的α-蒎烯路线。α-蒎烯热解生成月桂烯,用氯化氢处理后生成包括里那基氯的混合物,里那基氯与苛性钾(或碳酸钾、碳酸钙)作用得到芳樟醇。该路线早在七十年代末在上海蔚中香料厂、继后在上海联合香料厂研制过,80年代初,由上海有机化学研究所列项继续研究,得到国家科委“六五”、“七五”规划的大力资助,小试成果转人梧州厂后又得到北京化工研究院、中国林科院及中科院广州化学所等协助,经十多年的中试和试产,终获成功;第三条是由轻工部香料研究所研制成功的β-蒎烯路线,利用云南思茅地区的β-蒎烯,自1995年末开始试制,于1997年在玉溪香料厂建成年产200吨规模的芳樟醇/香叶醇试生产线。

2002年新和成的芳樟醇新产品通过国家“火炬计划”验收,标志着我国进入合成芳樟醇的工业化生产时代。

中国石化上海石油化工股份合成芳樟醇项目于2004年开工,总投资1.06亿元,项目采用上海石化具有自主知识产权的异戊二烯法新工艺,其年设计产能2,500吨/年。

目前行业发展特点如下:

1、行业集中度高

根据观研报告网发布的《中国芳樟醇行业发展趋势分析与未来投资预测报告(2022-2029年)》显示,我国芳樟醇行业的集中度非常高,目前国内已知的芳樟醇生产企业主要为新和成和上海石化两家,其中新和成产能约为1万吨,上海石化为2500吨,两家的产能占全国产能比例超过90%以上。

2、出口占比较高

我国每年都要出口5000吨左右的芳樟醇,占我国芳樟醇总产量的40%左右。

3、企业数量多

芳樟醇在我国起步较晚,至今也才30年时间,国内相关生产企业众多,但是大多规模较小,产品质量参差不齐,不利于我国芳樟醇产业的良性发展。

二、芳樟醇行业市场规模现状

1、市场规模

总体来看,近年来我国芳樟醇行业市场保持波动增长态势,主要和芳樟醇价格的大幅波动有关,2021年我国芳樟醇行业市场规模已经达到6.6亿元,同比增长33%。具体如下:

资料来源:观研天下数据中心整理

2、市场供需规模

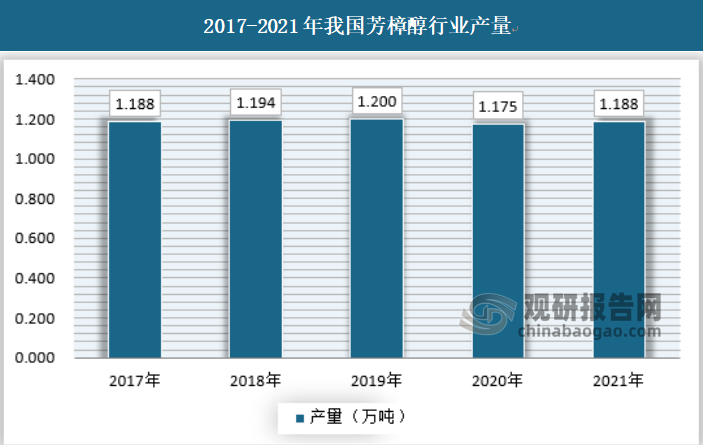

(1)供应情况

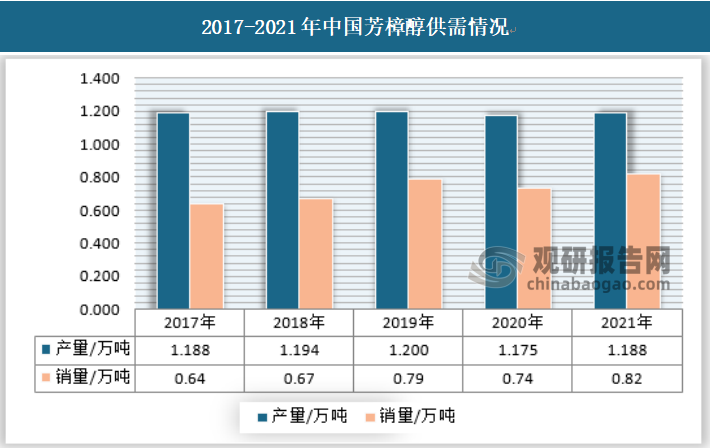

我国芳樟醇产量近年来保持稳定,主要生产企业有新和成和上海石化,2021年我国芳樟醇产量为1.188万吨,同比增长1%。

资料来源:观研天下数据中心整理

(2)需求情况

近年来我国芳樟醇国内需求量保持波动增长态势,2021年我国芳樟醇需求量为0.82万吨,具体如下:

资料来源:观研天下数据中心整理

(3)供需平衡分析

我国每年都会出口5000吨左右的芳樟醇,而进口量只有几百吨,因此国内市场处于供大于求的状态,近年来由于疫情原因,海外需求增速放缓,国内需求量有所提升。

资料来源:观研天下数据中心整理

四、芳樟醇行业产业链

目前国内合成芳樟醇的路线主要有β-蒎烯路线、α-蒎烯路线、乙炔-丙酮路线。α-蒎烯、β-蒎烯为原料合成芳樟醇消耗大量松节油,而乙炔-丙酮路线的原料目前主要来源于石油。芳樟醇行业下游主要应用于香料香精、化工、医药等领域。

资料来源:观研天下数据中心整理

1、上游产业

(一)松节油

松节油是松脂经初加工环节制取松香过程中的联产品,由于我国生产的松香主要为脂松香,因此我国松节油的主要来源也为脂松节油。脂松节油可用于大规模精细化工生产,是我国重要的化工原料之一。松节油主要成分为α-蒎烯和β-蒎烯,绝大多数的松节油经过精馏分离成为单体物质后,再经更深入的二次、三次或多次的化学深加工利用,生产合成樟脑、冰片等化学中间体和合成香料原料等林产化学产品。

近两年在国家推进供给侧结构性改革过程中,行业格局发生变化,大量松节油粗加工企业受环保安全政策的限制关闭转型,落后产能遭淘汰,留存下来的基础性原材料企业的开工率大增。中国松节油产区主要集中在广西、江西、云南和福建等地区。2021年我国松节油类产品产量约为24万吨,具体如下:

资料来源:观研天下数据中心整理

(二)石油

目前,我国石油化工产业整体参与企业众多,中国石油化工行业两大龙头企业分别是中国石油、中国石化。

当前,中国石化产业正在迎来产业重构,企业利用国际国内两个市场两种资源的同时,推进工业结构、产业结构,包括经济结构的调整和优化。近年来我国石油化工产业区域结构在不断提升,落后产能不断淘汰,创新能力不断提升,国际化经营水平也在不断提高。

“十三五”期间石化产业,包括园区取得了很多成绩,进入了快速发展时期。“十四五”,我国石化产业通过“5+5+65”来实现建成现代产业集群的目标。即”五项重点工程+五大产业集群+六十五家化工园区和石化基地。能源金三角区域主要包括榆林、宁东、鄂尔多斯。在现代煤化工产业的布局示范,取得了很明显进步。

“十四五”期间,国家层面将重点培育65家化工园区和石化基地。主要包括沿海内陆一些具备条件的老石化基地,例如齐鲁、大庆、扬子、衢州、兰州、吉林等。更多的可能是一部分专业化工园区,这些专业化工园区规模不一定很大,但产业链协同要好,专业化水平、技术水平和管理水平都要高,也是未来发展的重点。

资料来源:观研天下数据中心整理

截止2020年底,国内石油和化工行业规模以上企业有26039家,其中,油气开采板块企业365家,炼油板块(生物质燃料)企业1357家,化工板块(含煤化工)企业22973家,专用设备板块企业1344家;行业资产总计13.82万亿,增幅为5.0%;行业总营业收入为11.1万亿元,同比下降8.7%。

2、下游产业

(一)香精香料

香料是一种能够依靠嗅觉或味觉感受到香味的有机化合物,也称香原料,主要用于调配成香精用于加香产品,或直接作为食品添加剂使用。香精是由香料和相应辅料构成的具有特定香气或香味的混合物,一般用于加香产品后被消费。

我国香料香精行业在产品数量、技术创新、生产规模和管理体制方面都取得了长足的进展。在发展中国家和地区中,中国是少数能在香料香精生产上与发达国家比肩的国家之一,我国二氢茉莉酮酸甲酯、龙涎酮、香兰素和乙基香兰素的出口量已占全球供应量的50%以上;麦芽酚和乙基麦芽酚也已占据大部分国际市场;左旋香芹酮、合成樟脑、洋茉莉醛等香料品种的出口比例也很大。

资料来源:观研天下数据中心整理

目前,我国香料香精行业已逐步实现快速而稳定的发展格局,与其他配套行业的发展水平相适应,如医药工业、食品工业、环保产业和饮料工业等。反过来,上述配套行业的发展也会对香料香精行业的发展产生关键的促进作用,有效推动香料香精行业的发展与壮大。香料香精行业在国民生活生产中已经发挥出了极为关键的作用,逐步成为与人民生活密切相关的重要行业。未来,随着消费者品牌意识的增强和技术的进步,行业集中度将会有显著提高。而且随着香料技术结构的多元化,以及部分高端产品技术含量的上升,可以预期未来几年,香精香料将延续增长态势。截止2021年中国香精香料产市场规模为496亿元,具体如下:

(二)医疗保健

诸多体内外实验研究表明芳樟醇具有镇痛、抗焦虑、镇静催眠、抗炎、抗肿瘤、抗菌等药理活性,药用前景十分广阔。

由于天然芳樟醇有旋光性的特点,特别是左旋体在医药上的“生物效价”要比合成芳樟醇优异,有些药物只能用左旋芳樟醇为起始原料。芳樟醇有医疗保健的功效,民间自古以来就将含有芳樟醇的挥发油或植物作为催眠和镇静剂加以使用的报道。将芳樟醇给予小白鼠喂药研究结果表明,其对中枢神经系统,包括睡眠、抗惊厥、降体温等有一定的作用,且随着剂量加大而增强。同时,将天然芳樟醇给人体吸入,结果表明左旋体、消旋体的镇静作用明显。

芳樟醇具有抑制多种人淋巴细胞白血病细胞增殖的功能,通过提高诱导细胞凋亡的方式从而选择性抑制人淋巴细胞白血病细胞的生长和增殖,对正常人骨髓造血细胞及外周血细胞的增殖没有明显的影响,对人体有较高的安全性,可作为较为理想的高效低毒抗白血病药物开发使用。研究人员进行芳樟醇通过激活GADD45α/JNK信号通路选择性诱导淋巴细胞白血病细胞凋亡的研究结果表明,芳樟醇能够杀伤处于静止期的白血病细胞,提示其可能对白血病干细胞具有杀伤作用。

芳樟醇还具有抗菌、抗病毒和镇静等作用,对大肠杆菌、变形杆菌、肠炎膜杆菌、葡萄球菌、酿酒酵母菌、白色含球菌、黑曲霉菌等有较好的抑制作用,有研究结果表明其抗菌活性是苯酚的5倍。芳樟醇具有对丙酸菌有抗菌活性,也可用于治疗痤疮。芳樟醇对漆树酸的抗链球突变菌有协同增效作用。芳樟醇及其醋酸酯能抑制真菌孢子或菌丝体的生长,可用于真菌感染或与其他抗真菌原料合用作为防霉剂。

随着我国经济的不断发展、人们生活水平的不断提高,人们的消费观念和消费水平也有了很大的转变与提升,医疗保健行业也得到了快速发展,自2014年以来,中国居民人均医疗保健消费支出呈逐年增长的趋势,随着居民对医疗保健的重视程度提升,预计中国居民人均医疗保健消费支出将保持增长态势。截止2020年全国卫生总费用已达到7.2万亿元,具体如下:

资料来源:国家卫生健康委,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。