皮鞋主要是指以天然皮革为鞋面,以皮革或橡胶、塑料、PU发泡、PVC等为鞋底,经缝绱、胶粘或注塑等工艺加工成型的鞋类,具有透气、吸湿以及良好的性能,是各类鞋靴中品位最高的鞋。

据观研报告网发布的《中国皮鞋行业发展深度分析与投资前景预测报告(2022-2029年)》显示,皮鞋根据穿用对象分,可分为男、女、童皮鞋;按穿用季节分,可分为春秋鞋、凉鞋、棉皮鞋;根据鞋帮面结构分,可分为高统(高腰)、低统(矮腰)、单皮鞋、夹皮鞋;按穿用性质分,可分为生活用鞋、劳动保护用鞋、按物理性能分为绝缘皮鞋、防静电皮鞋、导电皮鞋等等;按场合分,可分为商务正装皮鞋、休闲皮鞋、时尚皮鞋、户外皮鞋、工作鞋等几类。

皮鞋古称“鞮”,在我国有着悠久的历史,相传在黄帝的时候,臣子于则就“用革造扉、用皮造履”。这可以说是中国皮鞋的起源了。而真正意义上的现代皮鞋是从国外传来的,发展较晚,到现在也只有30多年的历史。但由于皮鞋的造型、款式、结构以及穿着功能都胜其它鞋类,使得皮鞋生产发展迅猛。目前皮鞋已成为人们最喜爱的一种鞋类,成为美化人民生活的大宗商品之一,在服饰类中成为“举足轻重”的产品。

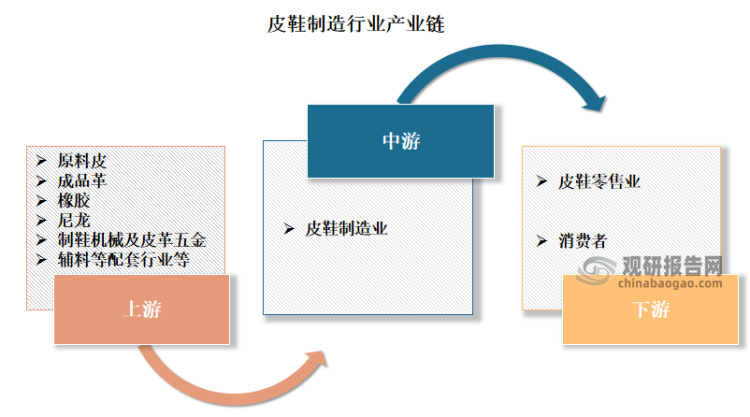

经过多年的发展,目前我国皮鞋产业拥有较完整的产业链。具体来看,皮鞋上游为原料皮、成品革、橡胶、尼龙、制鞋机械及皮革五金、辅料等配套行业等;中游为皮鞋制造行业;下游则是皮鞋零售业和消费者。

资料来源:观研天下整理

一、上游

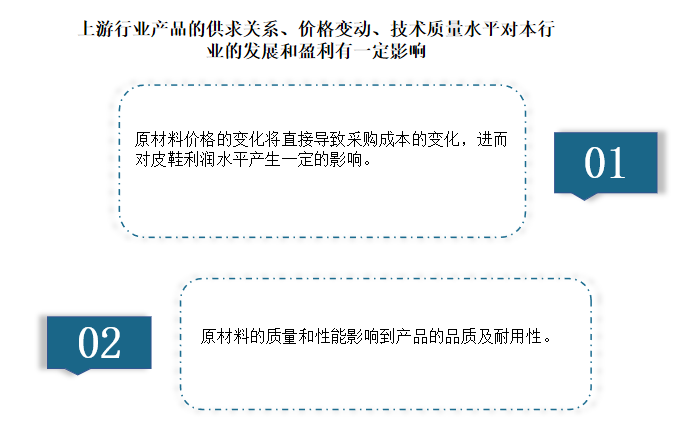

皮鞋上游为原料皮、成品革、橡胶、尼龙、制鞋机械及皮革五金、辅料等配套行业等。其上游产品的供求关系、价格变动、技术质量水平对行业的发展和盈利有着一定影响。例如上游原材料的质量和性能影响到皮鞋产品的品质及耐用性。

资料来源:观研天下整理

目前皮鞋行业的主要原材料是皮革,且随着行业的发展,皮革行业与皮鞋行业联系越来越密切。皮革行业由制革、制鞋、皮衣、箱包皮具、毛皮及其制品等主体行业,以及皮革机械、皮革化工、皮革五金、鞋用材料等配套行业组成,涵盖设计研发、生产制造、市场渠道等各个环节的完整产业链,是与三农密切相关的重要民生产业,科技和时尚融合的循环经济产业,具有国际竞争优势的轻工传统支柱产业,在美化人民生活、建设生态文明、带动相关产业发展、拉动内需增长、促进社会和谐等方面发挥着重要作用。

近年来随着行业结构调整持续深入,自主创新能力不断提高,质量水平进一步提升,产业集群发展水平稳步提升,产业链优势不断巩固,行业竞争力持续提升,世界皮革大国地位进一步夯实,皮革产业整体呈现出稳中向好、稳中有进、稳中提质的发展态势。

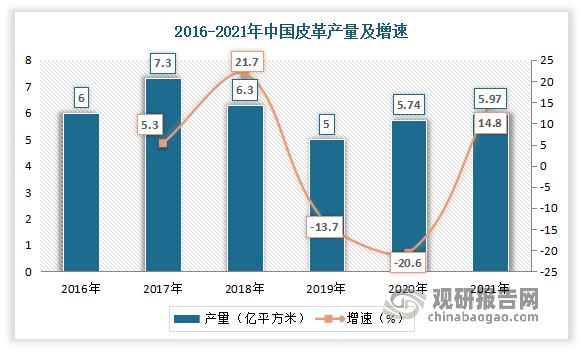

产量方面,自2019年以来,我国皮革行业主要产品产量保持平稳增长态势。数据显示,2021年中国皮革产量为5.97亿平方米,同比增长4%。

数据来源:中国皮革协会,观研天下整理

与此同时,随着行业不断调整优化结构,产品竞争力也不断增强。目前我国是全球皮革制造行业主要的出口地。数据显示,2020我国皮革行业出口总额 680.67 亿美元,进口总额 152.39 亿美元,进出口总额位居世界皮革行业首位,为我国稳增长、稳外贸、稳就业做出了重要的贡献。2021年全年,皮革行业实现出口额903.3亿美元,同比增长32.7%,创2016年以来新高。2022年1-3月,全国皮革行业产品出口总额220.8亿美元,同比增长20.6%,占全国出口总额的2.7%。

行业经过多年的调整优化结构,生产效益得到了一定的提升。目前我国皮革已初步形成了一批专业化分工明确、特色突出、对拉动当地经济起着举足轻重作用的皮革生产特色区域和专业市场。数据显示,2021年我国规模以上皮革行业利润总额为551.26亿元,同比增长2.5%。

数据来源:中国皮革协会,观研天下整理

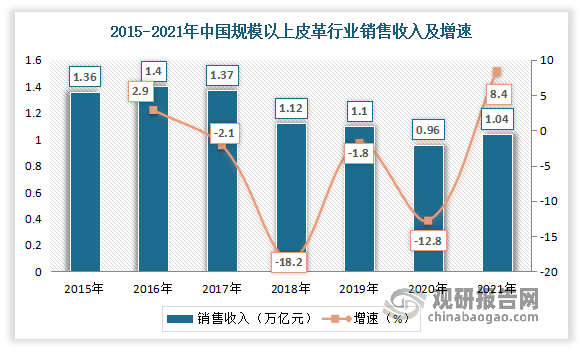

但目前我国皮革行业在品质、价值方面仍处于弱势地位。自2016年我国皮革需求市场逐步饱和,整体销售收入呈现下降态势。尤其是进入2020年受疫情影响,销售收入在此大幅度下降,仅为0.96万亿元。虽然2021年我国规上皮革主体行业销售收入在经历2020年的大幅下滑后,呈现恢复性增长,但增速逐月回落,说明现阶段支撑产业实现恢复性增长的动力并不稳固。尤其是到8月份以后,增速回落至10.0%以下。而这也说明,目前我国皮革行业在品质、价值方面仍处于弱势地位,竞争力较弱。数据显示,2021年我国规模以上皮革行业销售收入1.04万亿元,同比增长8.4%。

数据来源:中国皮革协会,观研天下整理

在此背景下,高质量化发展仍是我国皮革行业发展趋势。“科技创新水平不断提升”在五年发展目标中被置于要位。根据《皮革行业“十四五”高质量发展指导意见》强调,皮革行业在这一个五年,要推动建立产学研用相结合、全产业链共同参与的创新体系,在新材料、新技术、新装备等关键技术和关键领域实现突破,规模以上企业科技研发(R&D)投入年均增长10%,专利数量年均增长10%。而皮革行业向高品质方向的发展也为提升国内皮鞋行业产品的档次和附加值提供了机会和保障。

未来绿色是高质量发展的鲜明底色。根据《皮革行业“十四五”高质量发展指导意见》,明确提出到2025年,行业绿色制造水平得到新提升。要进一步提高皮革行业清洁生产水平,水重复利用率提高10%。在全国分区域新建4到6个含铬皮革废碎料处置或利用的示范项目。进一步提高制鞋水性胶粘剂和热熔型胶粘剂使用比重,提升处理剂的环保性,从源头减少制鞋生产过程挥发性有机物排放。

资料来源:《皮革行业“十四五”高质量发展指导意见》,观研天下整理

二、中游市场

自2016年以来,我国皮鞋市场进入行业调整周期,产量呈现下降态势。数据显示,2021年中国皮革鞋靴(皮鞋)产量为35.24亿双,同比下降0.5%。其中福建地区是我国皮革鞋靴(皮鞋)产量最多地区,为20.3亿双;其次是是浙江地区,产量为5.8亿双。

数据来源:国家统计局,观研天下整理

经过一段时间的行业结构调整,经营效益方面有所改善。有数据显示,2021年我国皮面皮鞋制造企业数量为2122家;销售收入为3437.82亿元,同比增长4.8%;利润总额为233.72亿元,同比增长5.5%。

目前我国国内皮鞋行业仍以中低端产品为主,且以出口为主。但近年来国内皮鞋出口环境较为低迷,出口量整体呈现下降态势。同时随着巴西、印度皮鞋市场的崛起和人工成本费用的逐渐增长,国内皮鞋未来的增长空间较为有限。数据显示,2021年中国皮鞋出口数量为6.7亿双,同比增长18.5%。

数据来源:中国海关,观研天下整理

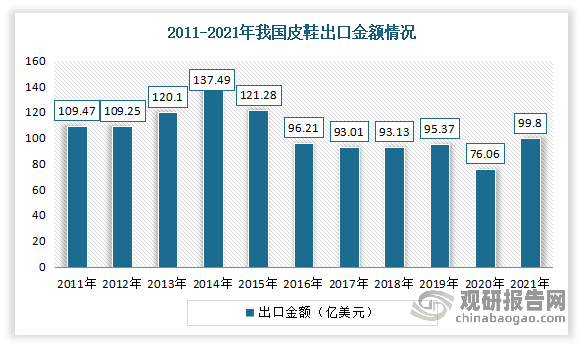

而在出口额方面,受益于皮革行业向高品质方向的发展为国内皮鞋行业产品的档次和附加值提供了机会和保障,自2017年开始出口金额实现增长。数据显示,2021年我国出口金额为99.8亿美元,同比增长31.2%。

数据来源:中国海关,观研天下整理

三、下游市场

皮鞋为终端消费品,下游为皮鞋零售业和消费者。随着经济的快速发展,居民可支配收入水平不断提高,消费能力逐步提升、品牌意识逐步增强、消费档次逐步提高都推动了中高档皮鞋消费的快速增长。

一是零售业的发展带动皮鞋消费和生产。零售是直接将商品或服务销售给个人消费者或最终消费者的商业活动,作为商品流通的终端环节,零售业是国民经济的先导产业和基础产业,是消费拉动经济增长的着力点。

2015-2019年我国社会消费品零售总额稳步攀升。2020年在疫情冲击下,全国社会消费品零售总额下滑至38.2万亿元,随后随着复工复产的持续推进,2021年社会消费品零售总额恢复增长,全年零售总额为440823亿元,同比增长12.5%。

数据来源:国家统计局,观研天下整理

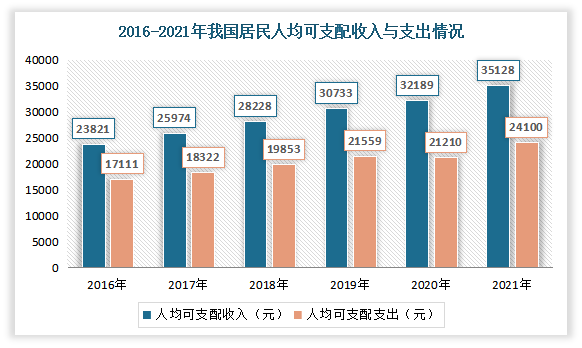

二是居民的消费支出等带动皮鞋消费和生产。近年来我国居民可支配收入和人均消费支出不断增长。根据数据显示,2021年我国居民人均可支配收入35128元,比上年名义增长9.1%;居民人均消费支出24100元,比上年名义增长13.6%。

数据来源:国家统计局,观研天下整理

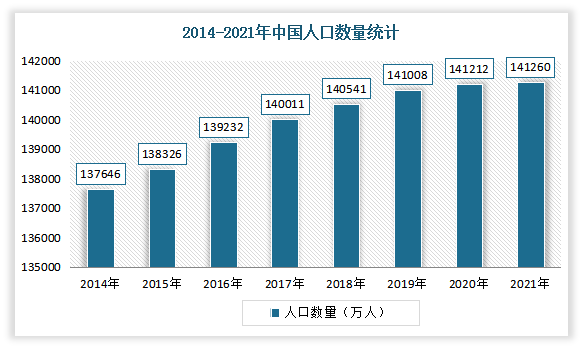

三是庞大的人口基数带来需求空间。虽然近几年人口增速有所放缓,但整体总量依然在不断扩大。依旧是世界上人口数量最多的国家,也是世界上唯一一个人口超过14亿的国家。根据相关数据显示,2021年末我国全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)为141260万人,比上年末增加48万人。

数据来源:国家统计局,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。