玻尿酸一般指透明质酸,简称 HA,是D-葡萄糖醛酸及N-乙酰葡糖胺组成的双糖单位糖胺聚糖,是存在于人体和动物组织中的一种天然直链多糖,在人体内主要分布在眼玻璃体、关节、脐带、 皮肤等部位,发挥重要生理功能,且随着年龄增长体内含量逐渐减少。

根据观研报告网发布的《中国玻尿酸行业发展现状分析与投资前景研究报告(2022-2029年)》显示,玻尿酸由于具有良好的保水性、润滑性、黏弹性、生物相容性等理化性能和生物功能特点决定了其具备极高的应用价值,目前广泛应用于医药、化妆品、食品等领域。例如医药领域的骨科治疗、眼科治疗、医疗美容注射等,化妆品领域的外敷玻尿酸,广泛应用于保湿类护肤品等,食品领域的营养补充食品等。

资料来源:观研天下整理

玻尿酸按分子量大小分,可以分为大分子、中分子、小分子及寡聚玻尿酸。按用途与技术要求不同,玻尿酸可以分为医药级、化妆品级及食品级。其中化妆品级应用最为广泛。

|

玻尿酸分类 |

|

|

按分子量大小分 |

|

|

大分子 |

大分子玻尿酸质地较硬,具有更强的支撑性、抗降性、黏弹性,多用于塑形与填充; |

|

中分子 |

分子量介于大、小分子之间,主要用于化妆品原料 |

|

小分子 |

小分子塑形效果欠佳,能穿透表皮,实现皮肤深层吸收,主要用于保湿型化妆品; |

|

寡聚玻尿酸 |

可以渗透真皮层内部,抑制炎症因子释放,加速组织愈合,修复皮肤屏障 |

|

按用途与技术要求不同分 |

|

|

医药级 |

医药级需要严格控制内毒素等杂质水平,对质量要求最严格;主要利用HA的生物相容性,黏弹性、润滑性 |

|

化妆品级 |

化妆品级对蛋白质含量严格控制,应用最为广泛; |

|

食品级 |

食品级用于保健类产品、普通食品级宠物食品等,对溶解性、堆积密度、重金属、特殊微生物有严格要求。 |

资料来源:观研天下整理

一、玻尿酸市场规模

1、透明质酸原料市场规模

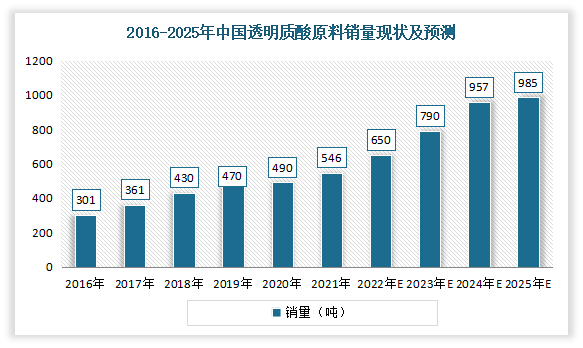

我国是全球最大的透明质酸原料市场。从销量来看,自2016年以来,我国透明质酸销量不断增长,且占全球总销量一直稳定于80%左右。虽然受疫情影响,2020年的增速有所回落,但2021年随着疫情得到有效控制,增速将会逐步恢复到疫前水平。数据显示,2021年,我国国内透明质酸市场规模由2016年301吨升至546吨;预计2021-2025年将以15.9%的复合增速发展,到2025年将提升至985亿吨左右。

数据来源:弗若斯特沙利文,观研天下整理

从市场规模来看,同销量走势基本一样,自2016年以来我国国内透明质酸市场规模呈现稳定增长态势。数据显示,2021年我国透明质酸市场规模从2016年的23.2亿元增长至37.5亿元。预计2021-2025年将以8.8%的复合增速发展,到2025年将达到52.7亿元左右。

数据来源:弗若斯特沙利文,观研天下整理

2、玻尿酸市场规模

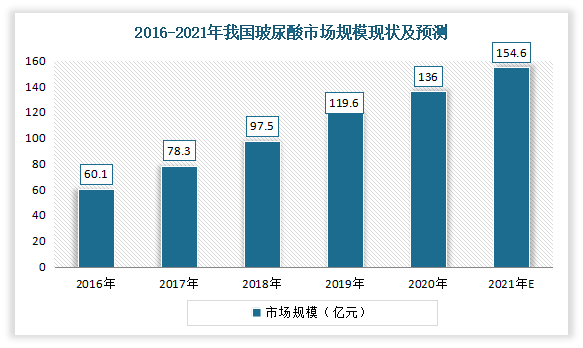

近年来我国我国玻尿酸市场规模呈现不断增长态势。数据显示,2020年我国玻尿酸市场规模从2016年60.1亿元增长至136亿元,年复合增长率为27.5%。估计2021年我国玻尿酸市场规模可达到154.6亿元。

数据来源:观研天下整理

二、玻尿酸各细分市场

1、医药级玻尿酸市场

透明质酸是构成人体细胞间质、眼玻璃体、关节滑液等结缔组织的主要成分,在体内发挥保水、维持细胞外空间、调节渗透压、润滑、促进细胞修复的重要生理功能。

透明质酸作为细胞间基质的主要成分,直接参与细胞内外电解质交流的调控,发挥物理和分子信息的过滤器作用。目前由于透明质酸具有独特理化性质和生理功能,在医学方面已得到广泛应用。

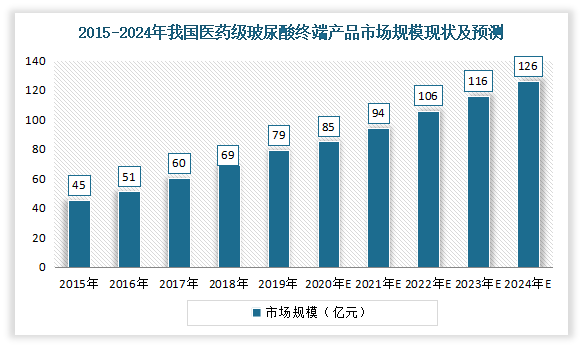

近几年来受益于医疗美容增长,我国医药级玻尿酸终端产品市场发展迅猛。数据显示,2019年我国医药级玻尿酸终端产品市场规模从2015年的45亿元增长到了78亿元,年复合增长率达14.7%。预计到2024年我国医药级玻尿酸终端产品市场规模将达到126亿元。

数据来源:观研天下整理

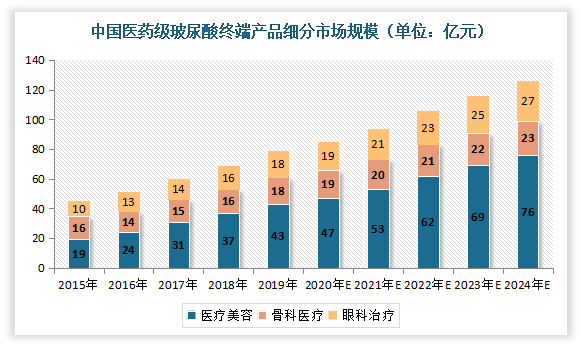

目前我国医药级玻尿酸终端产品主要应用在医疗美容、眼科治疗与骨科治疗等领域。其中医疗美容类占比超半数,而眼科治疗与骨科治疗占比相差不大。有数据显示,2019年我国医疗美容玻尿酸终端产品市场规模为43亿元,眼科治疗与骨科治疗领域均为18亿元;预计2024年医疗美容玻尿酸终端产品市场规模将增长到76亿元,眼科治疗与骨科治疗领域分别增长到27亿元、23亿元。

数据来源:观研天下整理

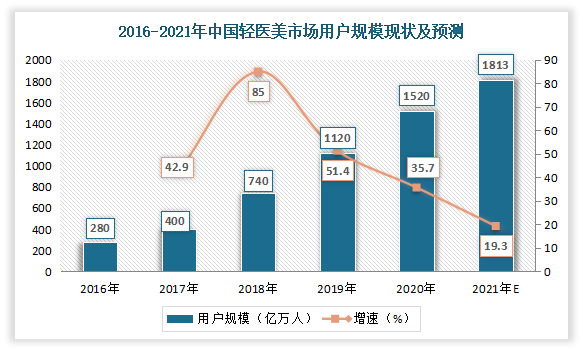

目前医美类玻尿酸产品需求大,主要是由于近几年来随着经济条件改善、生活水平不断提高,同时中国消费者受国际医美新潮流影响,医美消费意识逐渐觉醒,用户规模逐渐扩大。数据显示,2020年我国轻医美行业用户用户规模达到1520万,预计到2021年将达到1813万人。

数据来源:Frost Sullivan,观研天下整理

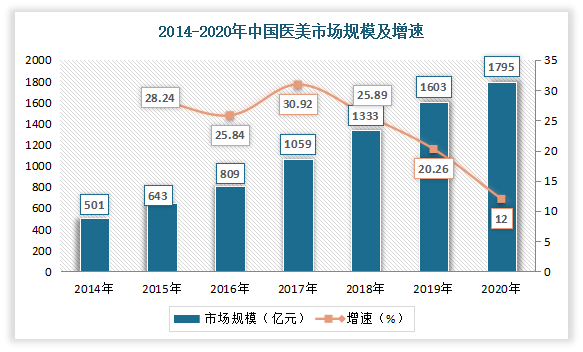

医疗美容市场呈现出快速发展的趋势。数据显示,2014-2020年,我国医美市场规模由501亿元增长至1795亿元,年化增长率为24%左右。

数据来源:观研天下整理

其中2020年非手术类轻医美的市场规模由276亿元增长至1238亿元,市场占比不断提升,已经成为我国医美市场的主流。而在轻医美市场中注射类轻医美项目凭借安全高效、性价比高、恢复时间快等优势广受追捧,医美级玻尿酸终端产品需求旺盛。

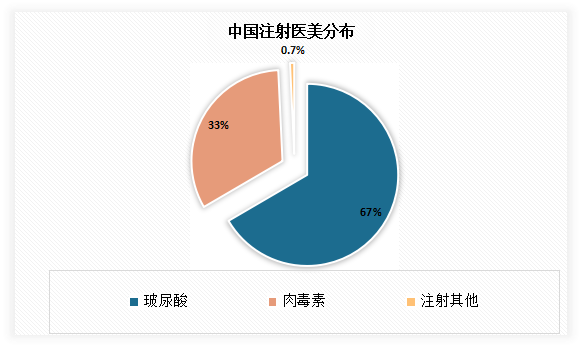

目前在轻医美原材料方面,注射填充类以玻尿酸、肉毒素为主。有数据显示,在轻医美市场,使用肉毒素和玻尿酸的整形项目分别达503万例和330万例,占比共计66%。我国注射医美中,玻尿酸和肉毒素的占比达到66.59%和32.67%,占比共计99.26%。

数据来源:观研天下整理

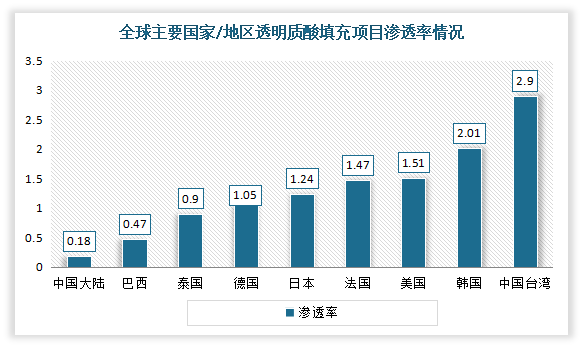

虽然近几年来,我国医美行业发展较为快速,也带动了玻尿酸市场的发展。但与美国、日本、韩国等国家相比,我国医美行业起步较晚,国产医美玻尿酸终端产品品牌认可度不如进口产品,国内玻尿酸终端产品市场依旧以美、韩、瑞典等进口品牌产品为主流。

例如在渗透率方面,相比于美国(1.51)、韩国(2.01)、日本(1.24)等国家,中国玻尿酸填充项目的渗透率仅为0.18,差距较大。而由于医美消费者普遍具有一定的消费能力,愿意为“颜值”付出高额的费用,因此我国医美玻尿酸终端产品市场有着较大的发展空间。

数据来源:观研天下整理

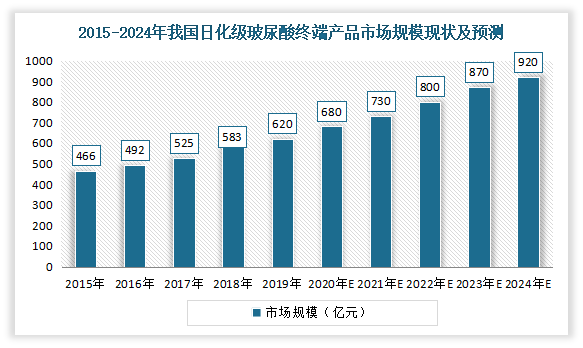

2、日化级玻尿酸

近年来我国日化级玻尿酸整体市场都处于增长趋势。数据显示,2019年我国日化级玻尿酸终端产品市场规模从2015年的466亿元增长到了620亿元。预计到2024年日化级玻尿酸终端产品市场规模将达920亿元

数据来源:观研天下整理

玻尿酸在日化方面主要应用在化妆品上。透明质酸具有保湿剂的作用,而保湿剂是一种吸湿的护肤成分。透明质酸相较于其他成分最明显优势是其在低水分环境中具有较强的保水性,在高水分环境中可逆转。通常存在于水基润肤乳精华液和其他护肤品产品中。

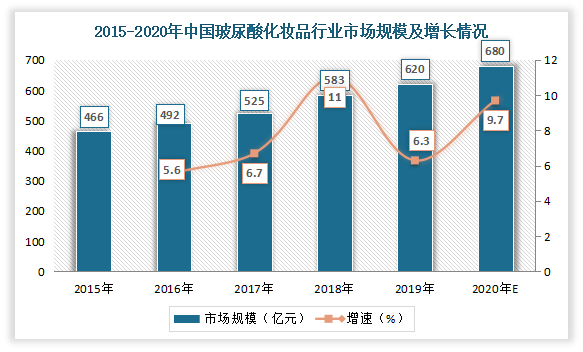

近年来随着“颜值经济”的盛行,我国玻尿酸化妆品的整体市场都处于增长趋势。数据显示,2019年我国玻尿酸化妆品市场规模从2015年的466亿元增长到620亿元;估计2020年我国玻尿酸化妆品市场规模增长至680亿元。

数据来源:沙利文,观研天下整理

而在化妆品中,玻尿酸常见于次抛原液等精华类产品中。这类产品由于具有高功能性及见效快的特点,而广受消费者青睐。目前国产品牌价格一般在5-20元/ml,而国际品牌普遍在20元/ml以上,且占据着高端市场。

3、玻尿酸食品

玻尿酸食品在国外发展起步较,行业已发展成熟,含有玻尿酸的保健食品及食品已十分普及,且已成为玻尿酸多种用途中占比最高的应用。有相关数据显示,截至2020年,全球有1000多种含玻尿酸的食品,其中美国有近600种膳食补充剂含有玻尿酸,日本有160余种产品含有玻尿酸,产品种类涵盖范围包括软糖、果冻、饮料、方便食品等多个品类。全球食品级玻尿酸销量占比达全球玻尿酸市场总销量的50%。

与国外相比,我国玻尿酸食品行业发展较晚,目前仍处于起步阶段,未来拥有很大的市场发展空间。我国于2008年初次批准玻尿酸作为新资源食品,可以应用于功能性食品领域。但由于使用范围仅限保健食品原料。因此受限于应用领域,我国玻尿酸食品行业发展缓慢,市场规模较小。

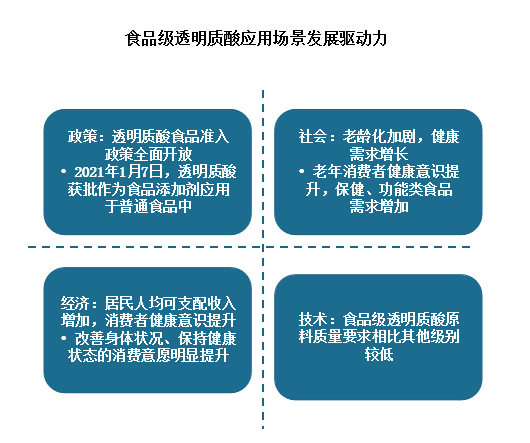

2021年1月,国家卫健委发布“三新食品”公告,批准玻尿酸申请扩大使用范围为乳及乳制品,饮料类,酒类,可可制品、巧克力和巧克力制品(包括代可可脂巧克力及制品)以及糖果,冷冻饮品。而自被批准应用于普通食品后,各种添加了玻尿酸的软糖、口服液、气泡水以及饮用水出现在各大电商平台等渠道,引发了一波功能性食品新热潮。2021年也被称为“中国口服玻尿酸元年”。

目前我国玻尿酸在食品领域的使用范围实现较大扩张,市场覆盖范围不断扩大。华熙生物、焦点福瑞达等玻尿酸行业头部企业均已开始布局,陆续推出口服液、饮用水、果酒、软糖等多种玻尿酸食品。例如华熙生物旗下夸迪、润百颜等品牌在去年先后推出玻尿酸食品品牌“黑零”和一款名为“水肌泉”的玻尿酸饮用水,后者宣称只要口服含有玻尿酸的水,就能给皮肤补充水分。未来随着相关产品的持续放量与消费者消费意愿的不断提升,预计我国玻尿酸食品市场规模有望迎来较快发展。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。