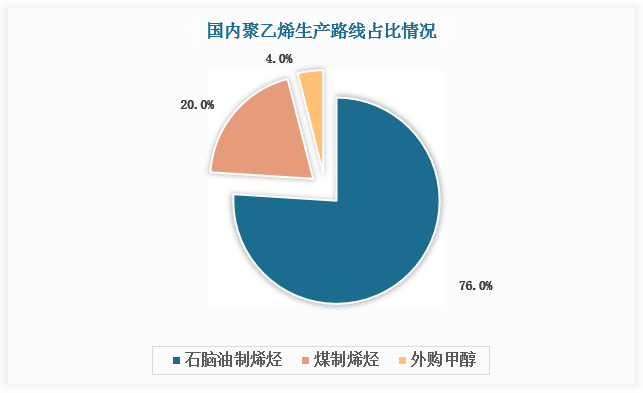

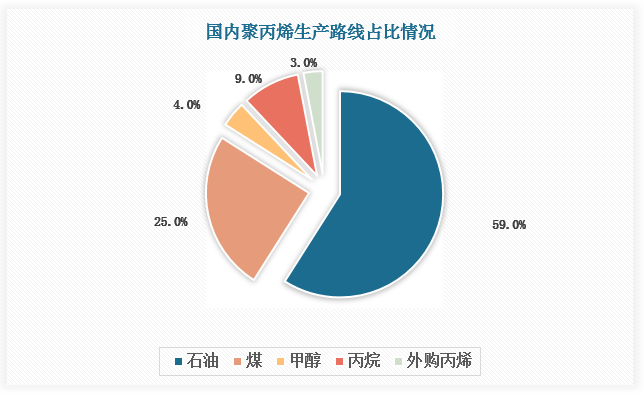

煤制烯烃即煤基甲醇制烯烃,是指以煤为原料合成甲醇后再通过甲醇制取乙烯、丙烯等烯烃的技术。从聚乙烯生产路线来看,煤制烯烃占比20%;从聚丙烯生产路线来看,煤占比25%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

尽管目前国内制烯烃工艺仍然以石脑油裂解为主(聚乙烯生产路线中占比76%,聚丙烯生产路线中占比59%),但从以下两大因素来看,未来煤制烯烃在制烯烃工艺中的占比将不断提高。

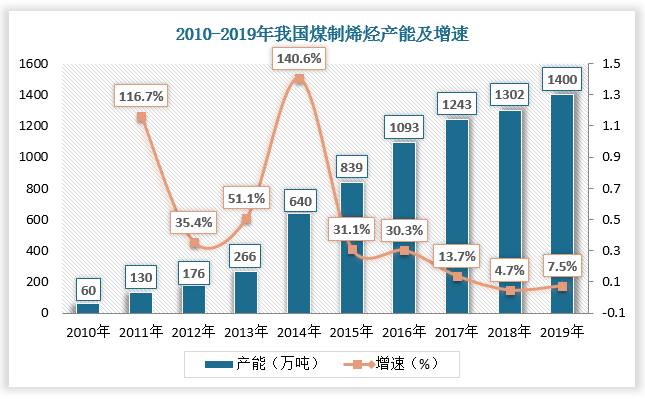

一方面,煤制烯烃生产工艺不断提升。煤制烯烃包括煤气化、合成气净化、甲醇合成及甲醇制烯烃四项核心技术,主要分为煤制甲醇、甲醇制烯烃这两个过程。根据观研报告网发布的《中国煤制烯烃行业现状深度研究与发展前景分析报告(2022-2029年)》显示,目前我国煤制烯烃项目中所采用的工艺技术较为多样化,国内外技术均有涉及,但整体上以大连化物所DMTO技术应用推广最为广泛。技术保障下我国煤制烯烃产能快速增长,2019年达1400万吨。

甲醇制烯烃主要工艺比较

| 所属单位 | 主要工艺 | 双烯单耗(甲醇)(t/t) | 双烯收率 | 甲醇转换率 | 反应器类型 | 催化剂 | 代表厂商 |

| UOP/Hydro | 以粗甲醇或产品级甲醇为原料生产聚合级乙烯/丙烯,反应采用流化床反应器,反应温度为400~500℃,压力为0.1~0.3MPa | 3 | 80% | >99% | 流化床 | SAPO-34 | 山东阳煤、久泰能源 |

| 大连化物所 | 合成气经甲醇直接制取烯烃,采用SAPO34分子筛催化剂,在密相床循环流化床反应器上实现甲醇到烯烃的催化转化 | 2.89 | 86% | >100% | 流化床 | SAPO-34 | 神华集团、华泓汇金煤化工 |

| 大连化物所 | 2.67 | 95% | 99.97% | 流化床 | SAPO-34 | ||

| 中国石化集团公司 | 采用自主研发的SMTO-1催化剂,甲醇转化率大于99.5%,乙烯+丙烯的选择性大于81%,乙烯+丙烯+丁烯的选择性大于91% | 2.82 | 81% | 99.80% | 流化床 | SAPO-34 | 中原石化、中天合创 |

| 神华集团 | 其乙烯选择性为40.98%,丙烯选择性为39.38%,C2~C4选择性90.58%,甲醇转化率99.70%,生焦率2.15%。 | 2.89 | 81% | >99% | 流化床 | SAPO-34 | |

| 德国鲁奇(Lurgi) | 甲醇脱水转化为二甲醚,然后二甲醚、甲醇和水进入第一台MTP反应器,反应在400~450℃、0.13~0.16MPa下进行,甲醇和二甲醚的转化率为98.99%以上,丙烯为主要产品,也副产部分乙烯、LPG和汽油产品;同时,设置第2台和第3台MTP反应器,以获得更高的丙烯收率 | 3.22-3.52 | 65%-71% | >99% | 固定床 | ZSM-5 | 神华宁煤、大唐多伦 |

| 清华大学 | 采用SAPO-18/34分子筛催化剂和流化床反应器,其甲醇进料量4250kg/h,甲醇转化率99.9%,产物中丙烯/乙烯比例1.18∶1,乙烯+丙烯选择性达到70.6%。 | 3.36 | 68% | 99.50% | 流化床 | SAPO-18/34 | 华亭煤业 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

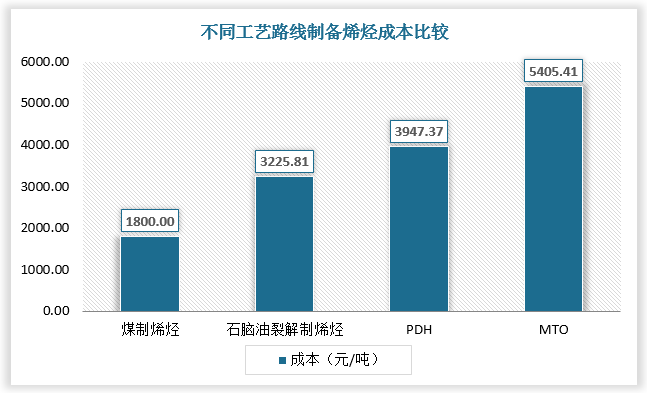

另一方面,煤制烯烃生产成本优势明显。CTO路线、石脑油裂解路线、PDH路线、MTO路线的原材料分别为煤炭、石脑油、丙烷、甲醇。由于我国西北地区煤炭资源丰富,煤炭价格稳定在低位,使得CTO路线的原材料成本最低。据数据,2020年CTO路线生产烯烃原材料成本在1800元/吨左右,是石脑油裂解制烯烃的55.8%,MTO路线的33.3%,PDH路线的45.6%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。