通信电缆是传输电话、电报、传真文件、电视和广播节目、数据和其他电信号的电缆,是由由多根互相绝缘的导线或导体绞成的缆心和保护缆心不受潮与机械损害的外层护套所构成的通信线路。与架空明线相比,通信电缆具有通信容量大、传输稳定性高、保密性好、少受自然条件和外部干扰影响等优点。

通信电缆按结构分,可分为单导线、对称电缆、同轴电缆;按功能分,可分为野战和永备电缆(地下、海底电缆);按用途和使用范围,可分为市内通信电缆(包括纸绝缘市内话缆、聚烯烃绝缘聚烯烃护套市内话缆)、长途对称电缆(包括纸绝缘高低频长途对称电缆、铜芯泡沫聚乙烯高低频长途对称电缆以及数字传输长途对称电缆)、同轴电缆(包括小同轴电缆、中同轴和微小同轴电缆)、海底电缆(可分对称海底和同轴海底电缆)、光纤电缆(包括传统的电缆型、带状列阵型和骨架型三种)、射频电缆(包括对称射频和同轴射频)六大系列产品。

一、电线电缆行业发展现状

通信电缆是我国电线电缆五大类产品之一,占据着8%左右的市场份额。

数据来源:观研天下整理

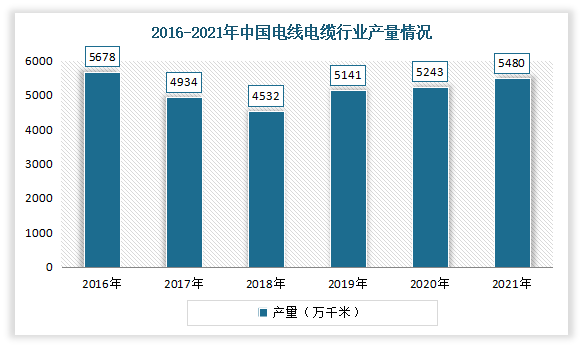

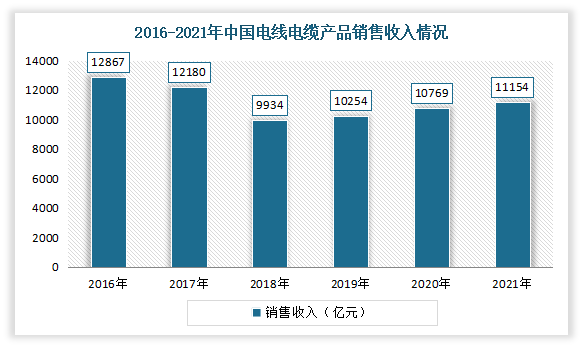

根据观研报告网发布的《中国通信电缆行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,电线电缆行业是我国经济第二大的配套产业,仅次于汽车产业,年市场规模超万亿。近年来随着电力、城市轨道交通、汽车等行业快速发展以及规模不断扩大,特别是电网改造加快、特高压工程相继投入建设,我国电线电缆行业市场不断发展。有相关数据显示,2021年我国电线电缆产量约为5480万千米,同比增长4.5;相关产品总销售收入为11154亿元,同比上涨3.6%。

数据来源:观研天下整理

数据来源:观研天下整理

二、通信电缆市场发展现状

受益于下游应用场景十分广泛,与国民经济发展密切相关,近年来随着我国经济持续增长,市场对通信电缆的需求持续上升,带动我国通信电缆行业规模不断扩大。同时在需求的拉动下,我国通信电缆生产技术不断进步,产品种类日益丰富,基本可以满足国内市场需求。我国已经成为全球通信电缆生产大国。根据工信部,2020年,通信设备制造业营业收入同比增长4.7%,则通信设备制造业营业收入初步估计达39729亿元。

数据来源:《中国电子信息产业统计年鉴》,观研天下整理

未来我国通信电缆市场仍有良好的发展前景。一是5G建设持续推进通信行业发展,而紧跟5G部署节奏拥抱千兆时代发展机遇。通信技术的不断演进,推动着社会的进步。作为经济社会数字化转型的关键基础设施,5G的发展让通信行业又一次成为市场关注点和舆论焦点。5G步入商用以来,网络建设方面正在稳步推进,产业生态也在不断走向成熟。目前我国5G网络是世界最领先的最大规模的网络建设,到2021年基站总数已超142.5万个,5G终端用户达到4.97亿户,根据“十四五”规划,2022年力争突破200万个。

数据来源:工信部,观研天下整理

此外结合此前工信部联合九部委联合出台的《5G应用“扬帆”行动计划(2021-2023年)》,可以预测我国5G基础设施建设将持续加码。计划提出,到2023年,我国5G应用发展水平显著提升,综合实力持续增强。5G个人用户普及率超过40%,用户数超过5.6亿。5G网络接入流量占比超50%,5G网络使用效率明显提高。5G网络覆盖水平不断提升,每万人拥有5G基站数超过18个,建成超过3000个5G行业虚拟专网。

2022年《政府工作报告》提出,加大5G网络和千兆光网建设力度,丰富应用场景。随后,工信部正式发布《“双千兆”网络协同发展行动计划(2021-2023年)》,目标用三年时间,基本建成全面覆盖城市地区和有条件乡镇的“双千兆”网络基础设施,实现固定和移动网络普遍具备“千兆到户”能力。《“十四五”信息通信行业发展规划》中也提出,全面部署千兆光纤网络,持续推进骨干网演进和服务能力升级,构建通达全球的信息基础设施,保持通信网络基础设施国际先进水平。

随着5G以及中国“双千兆”网络建设不断提速,促使我国对光通信方面的需求不断提升。对此,电缆网认为,光通信厂商在做好传统光纤光缆业务的同时,也向“全能企业”方向发展,如进军工业互联网、智慧城市等众多新兴领域。因此只有跟随市场发展趋势,不断完善发展方向,企业才能更好的“腾飞”。

二是“东数西算”带来数据中心建设改建浪潮。数据中心是数字时代重要的信息化基础设施,是算力的重要载体。数字中心是数字经济的动力引擎,直接决定了国家的数字竞争力,也是国家和社会发展的支撑底座。

“东数西算”作为国家又一项重要战略工程,于2021 年 5 月 24 日第一次出现在国家发改委等部门印发的方案中,建设 全国一体化算力网络国家枢纽节点迫在眉睫。2022 年 2 月 17 日国家发改委等部门联合印发文 件,在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏建设共计 8 个国家 算力枢纽节点并规划 10 个国家数据中心集群,标志着国家重大战略性工程“东数西算”全 面启动。

而“东数西算”工程拉动光纤需求新一轮景气,持续放量。作为信息通信最为关键的环节,光纤光缆的重要程度毋庸置疑。“东数西算”工程长距离运输,驱动光纤光缆行业高景气,目前中国光缆产量呈现向上趋势,2020 年中国光缆总量达到 28878 万 芯千米。在此背景下,也在一定程度上带动着通信电缆市场的发展。

三是我国智慧城市、物联网市场的发展也将加大市场对通信电缆的需求。未来几年来我国通信电缆行业将继续保持良好发展态势。例如在智慧城市方面,2022年两会期间,数字经济、智慧城市再一次成为各界关注的焦点。随后在《政府工作报告》明确指出,要建设数字信息基础设施,推进5G规模化应用,促进产业数字化转型,发展智慧城市、数字乡村。全国人大代表、海尔集团董事局主席周云杰在议案中表示,智慧城市是数字经济的重要载体,城市数字化包括经济、治理、生活三大领域。”在这些背后,是智慧城市在疫情的催化下迅速发展的现实。

近年来随着我国稳定的经济增长及技术水平的提高,智慧城市市场规模日益扩大。根据中国智慧城市工作委员会数据,2020年我国智慧城市市场规模将达14.9万亿元。预测到2022年,我国智慧城市市场规模将达到25万亿元。

数据来源:中国智慧城市工作委员会,观研天下整理(WW)

而在智慧城市建设中,信息通信是智慧城市建设的主力军。例如国移动、中国电信、中国联通三大运营商2021年中标项目金额分别约为73亿元、62亿元、45亿元。这些运营商的智慧城市核心能力是5G,他们给自己的定位都是“新型智慧城市运营商”。其中中国联通在发布的《中国联通5G新型智慧城市白皮书(2.0版)》中展现了其智慧城市总思路:以5G引领的新一代信息基础设施为基础,打造领先的智慧城市端到端服务,其能力底座是以5G为引领的云网融合技术。而作为信息通信中产业链中重要的组成部分,通信电缆也将有着较大的发展空间。

而虽然市场发展向好,但由于快速扩张,我国通信电缆行业产能过剩现象日益突出,并且在行业中大部分企业规模较小,研发创新能力较弱,产品主要集中在中低端领域,使得行业结构不合理,市场中低端产品供应过剩现象严重,高端产品供应比重偏低。与此同时受前景的吸引,进入国内市场布局的国外企业不断增多。国外企业在规模、研发、技术、品牌等方面优势明显,进一步增大了行业竞争压力。

在此情况下,为扩大市场份额,我国部分通信电缆企业采用价格战竞争方式,不但缩小了企业盈利空间,也不断降低产品生产成本,使得我国通信电缆产品质量呈现下滑趋势。因此在未来发展中,淘汰落后产能、提升生产技术、调整产品结构是我国通信电缆行业所需关注的重点。而规模较大、实力较强、可以与国外企业相抗衡的企业拥有较好发展前景。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。