根据观研报告网发布的《中国丁辛醇行业发展深度分析与投资前景研究报告(2022-2029年)》显示,丁辛醇是一种丁醇和辛醇合成的有机物,无色透明、易燃的油状液体,具有特殊的气味,能与水及多种化合物形成共沸物,均有中等毒性的性质。

丁辛醇是合成精细化工产品的重要原料,主要用于生产增塑剂、溶剂、脱水剂、消泡剂、分散剂、浮选剂、石油添加剂及合成香料等。丁辛醇行业的上游主要是丙烯和合成气等;下游为主要为丙烯酸丁酯、醋酸丁酯、DOP、DBP等。

资料来源:观研天下整理

一、上游市场

丙烯,是一种有机化合物,分子式为C3H6,为无色、无臭、稍带有甜味的气体,易燃,燃烧时会产生明亮的火焰,在空气中的爆炸极限是2.4%~10.3%;不溶于水,易溶于乙醇、乙醚。

丙烯是三大合成材料的基本原料之一,其用量最大的是生产聚丙烯。另外。丙烯可制备丙烯腈、环氧丙烷、异丙醇、苯酚、丙酮、丁醇、辛醇、丙烯酸及其酯类、丙二醇、环氧氯丙烷和合成甘油等。

目前我国丙烯格局逐步从供不应求向供需平衡乃至过剩过渡,丁辛醇制作成本或有所缓和。

丙烯作为重要的石油化工产品之一,在国民经济中占有十分重要的地位,也是衡量一个国家经济发展水平的重要标志。“十三五”期间我国丙烯新增产能规模达到1559万吨,即使在2020年新冠疫情黑天鹅事件的影响下,国外丙烯新增项目受疫情影响推迟投产,而国内丙烯新增产能却不受影响,仍大幅增加,全年新增产能达472万吨。2020年丙烯总产能达到4518万吨,同比增长11.25%。

数据来源:观研天下整理

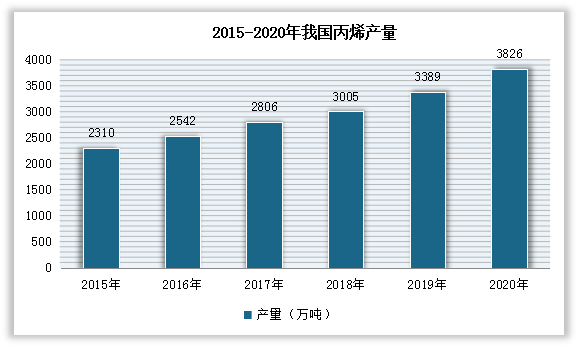

产量方面,“十三五”期间我国丙烯产量不断增长,据统计,截至2020年我国丙烯产量为3826万吨,同比增长12.9%。

数据来源:观研天下整理

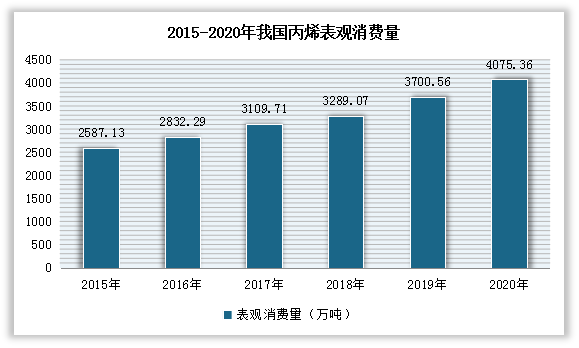

需求方面,2020年国内外受新冠疫情影响严重,汽车、家电等耐用品需求大幅下滑,国外大多数国家丙烯、聚丙烯以及下游衍生品呈现负增长,而中国是唯一维持丙烯、聚丙烯需求正增长的国家。据统计,2020年我国丙烯表观消费量增长至4075.36万吨,同比增长10.13%。

数据来源:观研天下整理

二、下游市场

1、丙烯酸丁酯

丙烯酸丁酯是一种有机化合物,化学式为C7H12O2,为无色透明液体,不溶于水,可混溶于乙醇、乙醚。

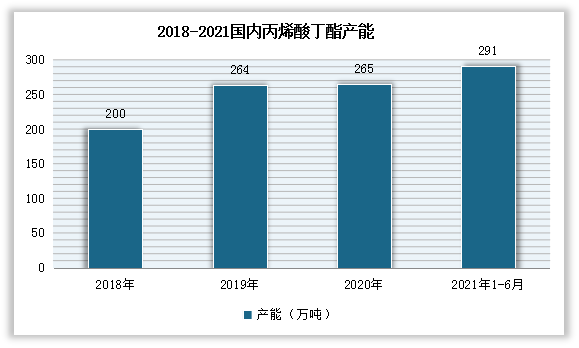

产能方面,随着浙江卫星30万吨/年新产能投放,国内丙烯酸丁酯总产能得到进一步提升。数据显示,2020年上半年国内丙烯酸丁酯总产能达到291万吨/年,同比增长11.5%。

数据来源:观研天下整理

产量方面,自2017年以来,伴随丙烯酸丁酯新增产能释放及需求增长,我国丙烯酸丁酯产量整体呈增长态势。但进入2021年,受部分主流工厂装置以及政策等问题而长时间处在停车阶段,以及9月装置集中检修意外、双控以及限电等问题导致国内开工大幅降低,导致国内开工大幅降低。有数据显示,2021年丙烯酸丁酯开工在51%-70%,产量为174.8万吨。

2、醋酸丁酯

乙酸正丁酯,简称乙酸丁酯,化学式为CH3COO(CH2)3CH3,为无色透明有愉快果香气味的液体,是一种优良的有机溶剂,对乙基纤维素、醋酸丁酸纤维素、聚苯乙烯、甲基丙烯酸树脂、氯化橡胶以及多种天然树胶均有较好的溶解性能。

进入2021年,受高成本影响,下游需求缩减明显,醋酸丁酯产量大幅减少。数据显示,20121,中国醋酸丁酯总产量为48.4万吨,较2020年减少13.5万吨,环比减少21.8%。

需求方面,受全球经济逐步复苏影响,中国醋酸丁酯出口量增加明显,而受高价的制约,国内需求大幅缩减。截至2021年11月份,中国醋酸丁酯出口总量约为9.5万吨,较去年同期增加45.1%,国内表观需求量约为35.5万吨,较去年同期减少29.8%。

虽然供需规模有所收缩,但2021年受正丁醇以及冰醋酸带动,我国醋酸丁酯整体产业链条盈利情况皆较为乐观。以江苏地区为例,2021年醋酸丁酯平均理论生产毛利约为409元/吨,较2020年提升144.2%。其中正丁醇方面,在宏观环境带动以及全球供应减少的影响下,高价格和高利润成为2021年市场的主要特征,2021年5月,江苏正丁醇价格最高点为16300元/吨,同期行业盈利为9687元/吨,价格与盈利创下了十年来的新高。冰醋酸方面,受供应端及需求面共同影响,2021年中国冰醋酸市场走势以上行为主,价格多次冲高,以华东市场为例,2021年均价约6704元/吨,较去年上涨143%。

数据来源:公开数据整理

3、DOP

邻苯二甲酸二辛酯(DOP),是一种有机酯类化合物,是一种常用的塑化剂。

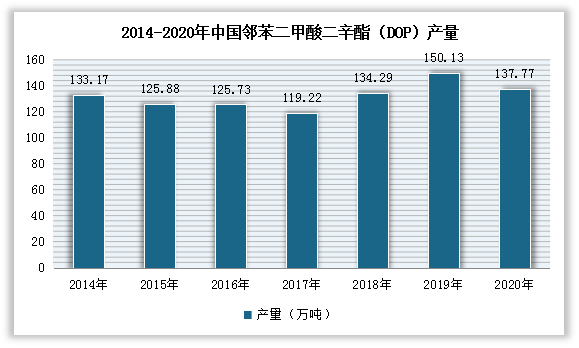

自2018年起邻苯二甲酸二辛酯(DOP)产量开始增加,2019年中国邻苯二甲酸二辛酯(DOP)产量达150.13万吨,较2018年增加了15.84万吨,同比增长11.8%。2020年较2019年有所下滑,2020年中国邻苯二甲酸二辛酯(DOP)产量为137.77万吨,较2019年减少了12.36万吨,同比减少8.2%。

数据来源:观研天下整理

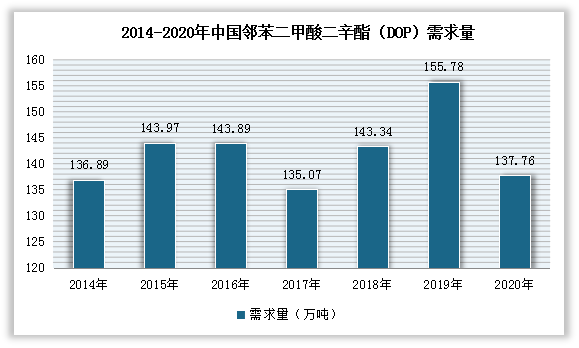

需求方面,我国DOP主要消费领域是PVC人造革、电缆料、收缩膜和压延膜、PVC地板墙纸和管材等。自2018年起中国邻苯二甲酸二辛酯(DOP)需求量开始逐年增加,2019年中国邻苯二甲酸二辛酯(DOP)需求量达155.78万吨,较2018年增加了12.44万吨,同比增长8.7%,2020年较2019年有所下滑,2020年中国邻苯二甲酸二辛酯(DOP)需求量为137.76万吨,较2019年减少了18.02万吨,同比减少11.6%。

数据来源:观研天下整理(WW)

4、DBP

DBP一般指邻苯二甲酸二丁酯,邻苯二甲酸二丁酯,是一种有机化合物,化学式为C16H22O4,可用作聚醋酸乙烯、醇酸树脂、硝基纤维素、乙基纤维素及氯丁橡胶、丁腈橡胶的增塑剂。

2021年随着产品利润急剧波动,DBP产品开工率也剧烈变化。2021年十一假期过后,产品装置负荷快速提升,在10中旬-11月中旬,产品开工负荷在5-5.5成附近;11月下旬,替代品市场逐步退出,市场需求提振,产品开工负荷进一步提升至6.5成附近。到了12月份,国内产能释放,产量变化不大,但是开工率小幅波动。12月中旬,随着产品销售放量,工厂欠量销售下,产品负荷提升交付订单,产品负荷高位运行。12月末产品高供应下,利润水平快速下降,工厂盈利稀薄,产品负荷开始出现回调。

2022年1月,随着春节假期的临近,市场需求减退,预计DBP开工情况前高后低,春节前假期多有减负荷预期。预计到2月下旬,春节过完,市场需求开始回升,DBP开工情况将有所好转。

综上所述,受下游丙烯酸丁酯、醋酸丁酯、DOP、DBP等产需市场不佳的情况下,我国丁辛醇市场需求也受此影响,有所下降。

三、行业发展现状

供应量方面,2020年全球丁辛醇产能达到1650万吨/年,我国以510万吨/年的产能优势位居第一,其中辛醇产能为233万吨/年,丁醇产能277万吨/年。截止到2021年11月24日,我国正丁醇产能在280.1万吨,辛醇产能在247.1万吨。

对比丁辛醇供应量来看,2021年4季度正丁醇行业开工相对平稳,但辛醇行业供应提升明显,3季度末/4季度初成为辛醇产业链供应和库存修复的起点。高供应背景下,辛醇和下游产品行业高产销局面再现,并逐渐演变为行业累库。

价格方面,自2021年3季度以来,我国丁辛醇就出现高差价现象,至目前持续时间已长达5个月之久。一方面,高差价与丁辛醇高利润有关。虽然行业依旧存在可转产装置的潜力,但考虑到装置转产可能带来一定的产量损失,在高利润背景下,生产企业主动转产的意愿并不高。另一方面,3季度期间,多套辛醇装置长时间停车造成较大损失缺口和正丁醇行业较高的开工水平也是丁辛醇高差价长时间维持的关键因素。

12月底前后,安庆曙光和中国台湾辛醇装置计划复产,东北亚地区辛醇供应有望再度增大,此时如叠加可切换装置再度转产辛醇的影响,未来辛醇及下游增塑剂链条出现供应过剩现象的概率将增大,届时对于辛醇利润的向下修复将起到加速的效果,同时亦将有助于丁辛醇差价回归正常。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。