根据观研报告网发布的《2022年中国轻型卡车市场分析报告-市场营销环境与发展规划趋势》显示,轻卡是指车型分类中的N类载货车中最大设计总质量不大于3.5吨的N1类车型。

1958年3月10日,随着当时的南京汽车制配厂自力更生制造的“跃进”轻卡驶出厂房,我国诞生了轻卡行业。以后的全国年产量虽然不到2万辆,但是为国民经济做出了巨大的贡献,在以后的20多年里,一直处于供不应求的状况。改革开放以后,轻卡行业随着中国汽车的大发展也进入了飞速发展阶段,1978年年产量已达近15万辆,1993年至2000年一直保持30万辆的年产量,之后就进入了超常规发展时期,产量和产品品质不断提高,出口数量也不断增加,我国成为轻型卡车制造大国。值得骄傲的是,我国轻卡行业基本是依靠以我为主的引进吸收和自主创新发展起来的,制造企业达43家,自主品牌占绝对优势,以及一大批企业名扬国内外市场。

一、轻型卡车行业发展特点

1、运输环境差异性大。

我国幅员辽阔,并且各地的地理环境差异也较大,轻卡的使用范围又比较大,从田间地头到工地,从农村的农产品运输到大城市快递业务,各种环境对轻型卡车的环境适应能力提出了较高的要求。

2、运输货类较为集中。

根据市场调研发现,轻卡运输最多的是轻工医药产品、农林牧渔类产品和机械、电器产品,三项合计占到运输货类比重的70%以上。

3、平均运距短越来越短。

轻卡基本上都在市内和城乡之间运输,很少进行长距离的跨市或者跨省运输,以市内配送为例,根据调研发现,轻卡的每日平均运距多在200公里以内。尤其是随着近年物流市场的发展,及“最后一公里”运输问题的增多,轻卡运距短越来越短。

4、动力及制动需求特殊。

随着治超的逐渐深入,轻卡产品超载已经很少,但在之前满足超载能力而特殊存在的需求依旧保留,成为轻卡产品的特色:

(1)动力性要求高。

(2)制动系统设计上也有轻卡采用了只有在中重卡车上的气制动方式。轻卡行业竞争非常激烈,市场瞬息万变。但是,从产品来看,同质化现象仍然非常严重,各厂家产品近似度很高。

轻型卡车行业市场分析

近年纯电动轻卡占据纯电动物流车市场的权重从2014年的44.72%逐年上升到2019年的50%,也就是,纯电动轻卡是纯电动物流车的市场霸主,且地位越来越高。新能源轻卡、微卡对于解决城市“最后一公里”,有着得天独厚的优势,也成为各地企业的着力点。纯电动超级轻卡,已经逐渐发展成为高端商务接待和城市物流运输领域优选车型。2020年,企业可能更加关注续航里程以外的性能标准、电池容量等技术,将产品推向更智能、更互联、更清洁的方向,这对新能源卡车的发展是有益的。

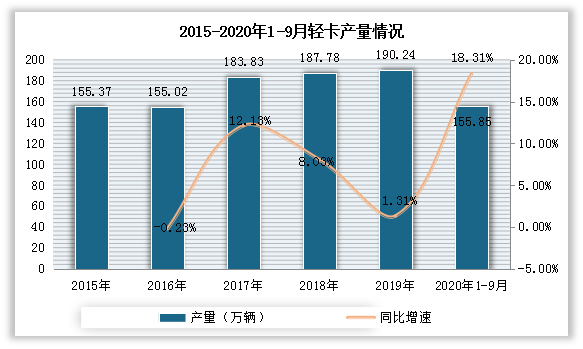

2020年1-9月行业产量为159.31万辆,同比上年增长18.31%,2016-2019年来我国轻卡产量保持稳定增长态势,但2019年增速有所放缓。

资料来源:中汽协,观研天下数据中心整理

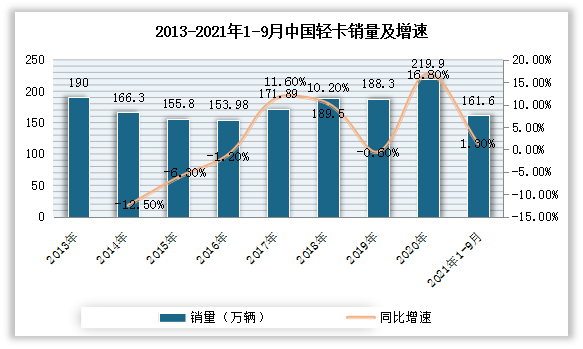

2021年1-9月我国轻卡累计销售161.6万辆, 同比累计增长1.3%。我国轻卡市场受《全国安全生产专项整治三年行动计划》和《收费公路车辆通行费车型分类》两条新政策刺激和各汽车产商产品创新的双向驱动,2020年我国轻卡销量到历史高峰,为219.9万辆,同比2019年增长16.8%。但进入2021年,轻卡销量增长势头减缓。

资料来源:中汽协,观研天下数据中心整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。