根据观研报告网发布的《2022年中国电子级玻璃纤维布行业分析报告-行业全景调研与发展战略咨询》显示,电子级玻璃纤维布是指由电子级玻璃纤维纱(E玻璃纤维/无碱玻璃纤维制成的纱线,一般单丝直径9微米以下)织造而成,可提供双向(或多向)增强效果,属于重要的基础材料,业界通称“电子布”。电子布行业横跨众多技术领域,其生产工艺具有相当的复杂性,主要需运用纺织、开纤、后处理和微杂质控制等技术。

电子布生产中的核心工艺

核心工艺环节

阐释

技术难点或重要意义

织造

按照规范要求,使用喷气式织布机,将纬纱连续投射与经纱交错织造。

如何避免纱与纱、纱与设备之间的摩擦所造成的外观缺陷是该道工序的核心技术。实际操作中,织造时因摩擦容易造成起毛、破丝及断裂,使织成布之后布表面有破丝、毛羽等外观品质上缺陷,应用于PCB会出现短路、断路等严重问题。

开纤

各类开纤方法包括化学膨胀法、机械应力法、高压水流法、超声波振荡法等,该工艺意义在于使玻纤布表面更平滑,纱束间单纤维均匀排列,经纬交织处铺展均匀。

1)提升含浸性。纱束间隙变小、单股纱束变宽可直接增大玻纤布与树脂结合的表面积,进而使树脂更容易向玻纤布纱束内层渗透,即树脂含浸性更好。

2)提升尺寸安定性。开纤后经纬向的纱束宽度差异变小,直接结果为经纬向纱束在相同条件下抵抗应变能力差异缩小,进而提升PCB尺寸安定性。

3)提升钻孔加工性。开纤技术使玻纤布表面更平滑、厚薄更均匀,进而减小PCB进行钻孔加工时的阻力及应力分布更均匀。同时对后续除胶渣处理工序也有很大帮助。

后处理

玻纤布表面化学处理技术。通过使用表面处理剂,将无机、有机两种材料连接,进而提升复合材料的结合性能,增加树脂、玻纤布的粘结强度。

后表面化学处理技术对PCB的耐热性、绝缘性有重要意义。

微杂质管控

微杂质主要包括金属杂质(控制在拉丝过程中的金属杂质混入)、中空纤维(拉丝过程中气泡混入玻璃液)及粉尘杂质(通过改善环境、安装无尘生产室、人员穿防静电服等方式)。

微杂质管控水平高低直接关系到产品是否能应用于高端市场和领域。

资料来源:观研天下整理

一、电子布行业产业链上游分析

电子布行业产业链上游相关产业是电子纱,电子纱纺织工艺和棉纺相似,企业自产或外购电子纱之后,使用喷气式织布机将纬纱和经纱交错织造,形成上下交错、彼此沉浮要求为平纹结构的布种。电子纱几乎全部用于电子布生产,主流电子纱企业均布局相应电子布生产线,如国内中国巨石、重庆国际、泰山玻纤、林州光远,台资的富乔、台玻、德宏等,日本的日东纺等,前期聚焦电子布的宏和科技亦通过黄石纱项目逐步投产实现上游纱环节布局。

中国大陆及全球主要供应商电子纱供应能力

地区

企业名称

粗纱

细纱

超细纱

极细纱

中国大陆

宏和科技

-

D450

D900

C1200/BC150/BC1500/BC3000等

昆山必成

G75/G67/G150等

E225/E110/DE300/D450

D900

C1200/BC1500

建滔化工

G75/G67/G37/G150

E225/E110/D300/D450

-

-

中国巨石

G75/G67/G37/G150

F225/E110/D450/DE300

D900

-

林州光远

G75/G37/G150

E225/D450/DE300

D900

-

重庆国际

G75/G67/G37/G150

E225/E110/DE300/D450等

D900

C1200/BC150/BC1500/BC3000

泰山玻纤

G75/G67/G37等

E225/E110/DE450/DE150等

D900

-

昆山台嘉

G75

E225

-

-

中国大陆以外

日东纺

G75/G150/G37

E225/DE300/DE150/DE75/D450

D900

C1200/BC1500/BC3000

美国AGY

G75/G37/G150

E225/DE150/DE100/D450等

D900

D1800/C1200/BC1500

富乔

G75/G67/G150等

E225/E110/DE30O/D450等

D900

C1200/BC150O

必成

G75/G67/G150等

E225/E110/DE300/D450

D900

C1200/BC1500

中国大陆及全球主要供应商电子布供应能力

地区

企业名称

厚布

薄布

超薄布

极薄布

中国大陆

宏和科技

7628

2116/1086/1080/1078

1067/1035/106/104

1037/1027/1017/1015/101

林州光远

7667/7630/7628等

3313/2313/2116/1086/1078等

1067/106

-

泰山玻纤

7667/7630/7628等

2216/1506/1060

-

-

重庆国际

7628/7630等

2116/1086/1080

-

-

中国巨石

7667/7630/7628等

2116/1080

-

-

建滔化工

7630/7628/7615等

3313/2313/2116/1086/1078等

1067/106

-

昆山台嘉

7628

2116

-

-

昆山南亚

7667/7630/7628等

2116/1080

-

-

中国大陆以外

日东纺

7628/1504/1501

3313/2116/1080

106

1037/1027/1017/1010

旭化成

有布局,型号不详

有布局,型号不详

有布局,型号不洋

有布局,型号不洋

台玻

7628/7196等

3313/2116/1080/1078等

1067/1035/106/104

1037/1030/1027/1027/1015等

南亚塑胶

7667/7638/7628等

3313/2116/1086/1080/1078等

1067/1035/106

1037/1027/1015/1015/1010等

富桥

7667/7630/7628

3313/2116/1086/1080/1506等

1067/1035/106

1037/1027/1017

建荣

7628/1501

3313/2313/2116/1080/1578等

1067/1035/106

1037

德宏

7667/7637/7628等

3313/2116/2313/1080/1078等

1067/1035/106

1037

资料来源:观研天下整理

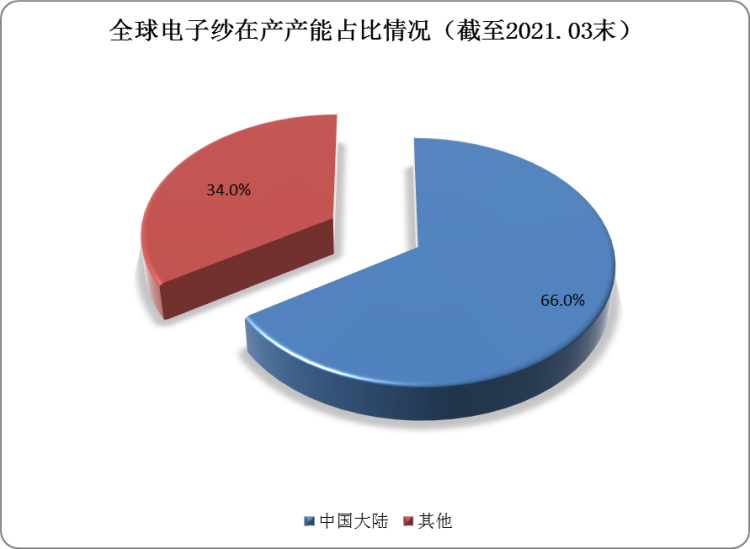

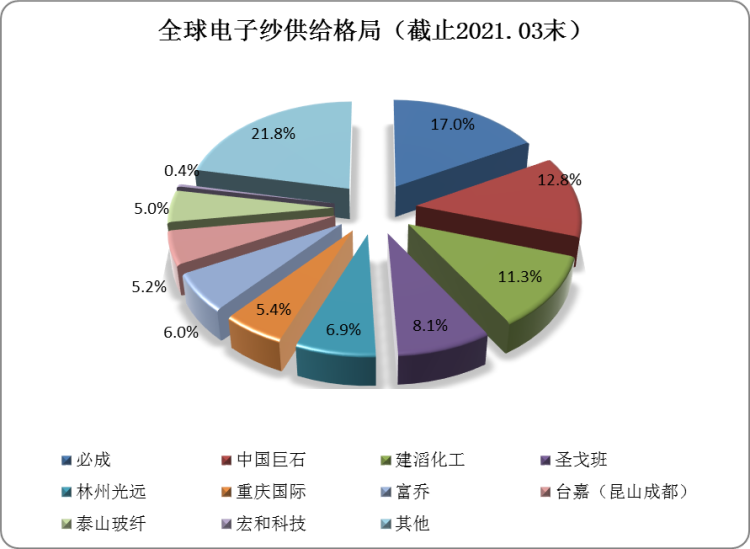

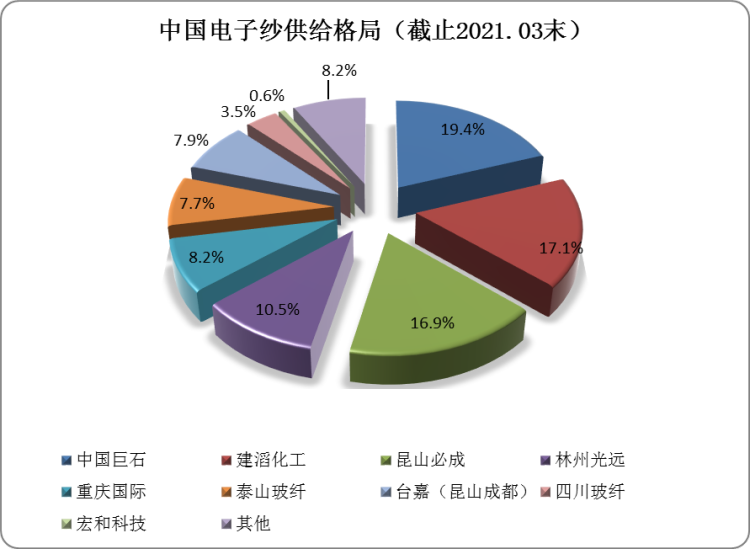

电子纱供给集中度较高。截止2021年3月末,全球、中国大陆电子纱在产产能分别约为129万吨、85万吨,中国大陆占比为66%。企业方面,必成在全球电子纱供应市场中占比最高,为17%。中国巨石在中国电子纱供应市场中占比最高,为19.4%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、电子布行业产业链中游分析

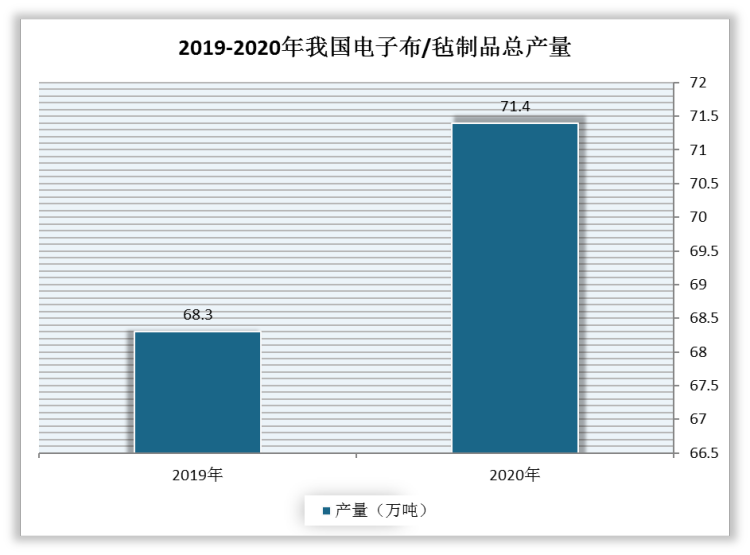

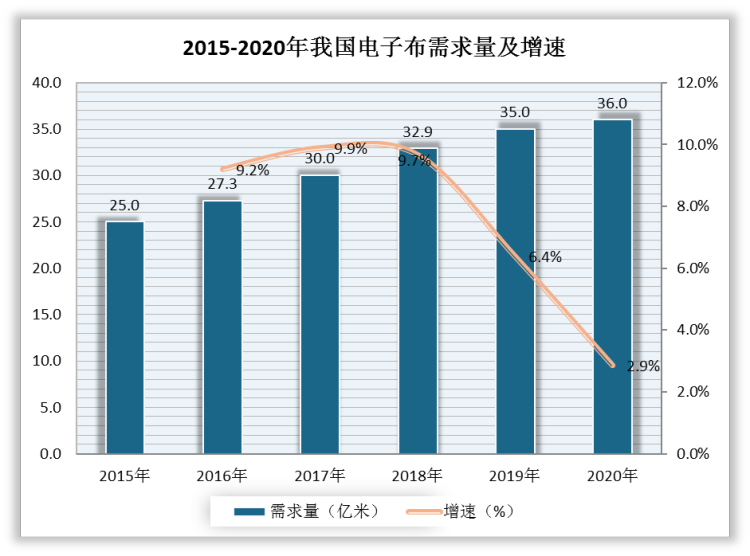

我国是全球玻璃纤维纱第一生产大国和主要电子产品消费市场,近年来电子布产需两旺。数据显示,我国电子布/毡制品总产量由2019年的68.3万吨增长至2020年的71.4万吨,电子布需求量由2015年的25亿米增长至2020年的36亿米。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、电子布行业产业链中游分析

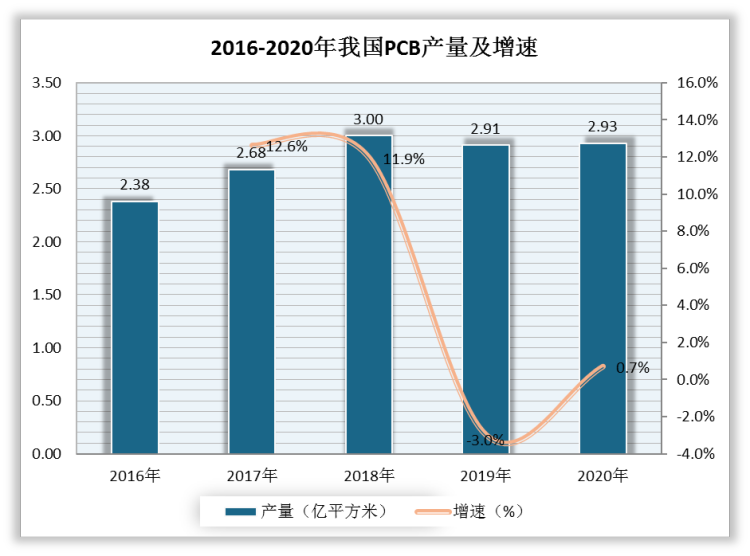

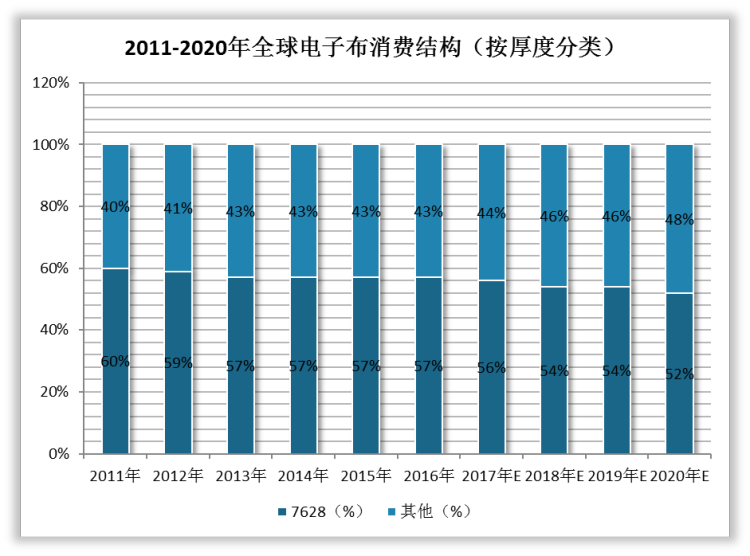

PCB为电子布核心需求,近年来PCB产量持续增长,由2016年的2.38亿平方米增长至2020年的2.93亿平方米,PCB的发展给电子布行业带来了极大市场需求。随着PCB下游各类电子终端(如手机、计算机等)向“轻薄短小”方向发展,电子布薄型化趋势较为明确。全球电子布消费结构中7628厚布16年占比为57.1%,较11年下降3.3pct,且预期后续下降趋势有延续性。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。