根据观研报告网发布的《2022年中国氦气行业分析报告-行业格局现状与发展战略评估》显示,氦气元素符号为He,是一种无色无味稀有气体,其化学性质不活泼,一般状态下是一种极轻的无色、无臭、无味的单原子气体,很难和其它物质发生反应。虽然氦气是所有气体中最难液化的,是不能在标准大气压下固化的物质。但氦气液化后温度降至2.174K时,具有表面张力很小、导热性很强、黏度极低等特殊性质,而利用液态氦可以得到接近绝对零度的低温。

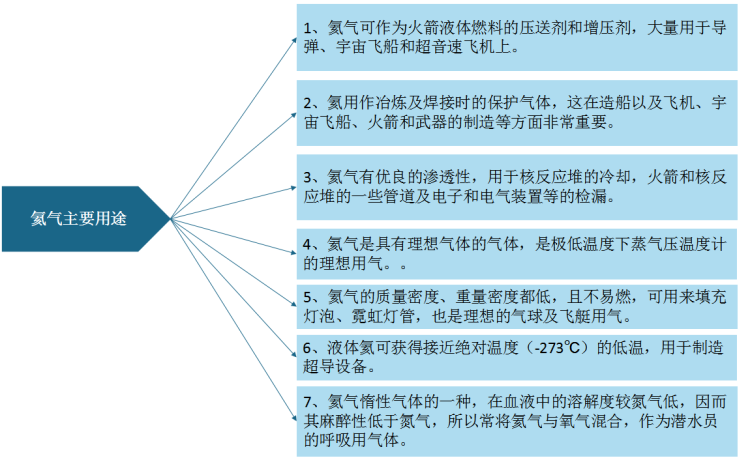

由于氦气是一种惰性气体,稳定性极好,因此在日常生活中以及尖端技术、医疗等诸多领域都发挥着重要作用。例如氦气可作为火箭液体燃料的压送剂和增压剂,大量用于导弹、宇宙飞船和超音速飞机上;同时具有良好的渗透性,氦气可用于核反应堆的冷却,火箭和核反应堆的一些管道及电子和电气装置等的检漏;此外液体氦可获得接近绝对温度(-273℃)的低温,用于制造超导设备。

资料来源:观研天下整理

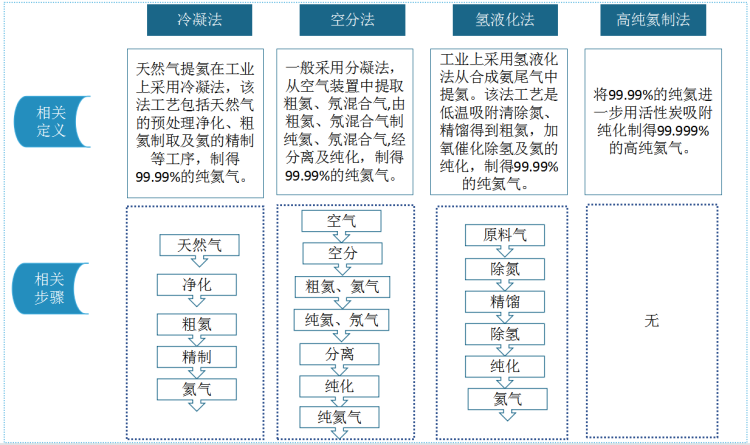

制备氦气的方法主要有冷凝法、空分法、氢液化法、高纯氦制法四种。目前工业上是采用氢液化法从合成氨尾气中提氦。该法工艺是低温吸附清除氮、精馏得到粗氦,加氧催化除氢及氦的纯化,制得99.99%的纯氦气。

氦气制备方法

资料来源:观研天下整理

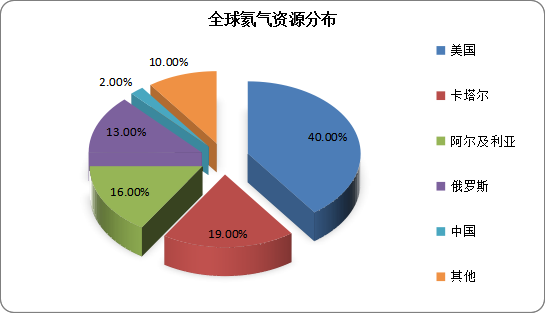

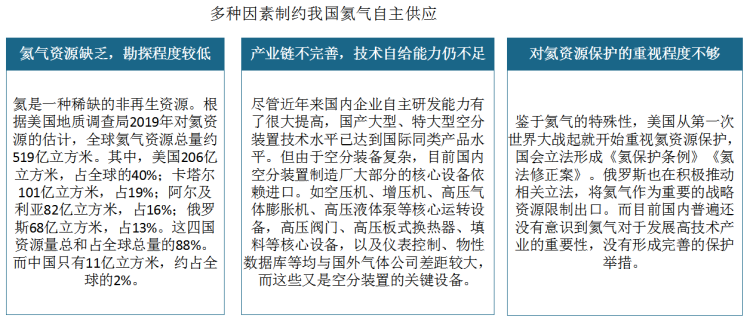

氦气资源主要跟随天然气资源分布。有数据显示,天然气中氦含量最高可达7.5%,是空气中氦含量的1.5万倍。目前全球氦气资源分布不平衡,只在少数国家生产,主要集中在美国、卡塔尔、俄罗斯等地,其中美国是全球氦气资源储量最为丰富的国家。根据美国地质调查局2019年对氦资源的估计,全球氦气资源总量约519亿立方米。其中,美国206亿立方米,占全球的40%;卡塔尔101亿立方米,占19%;阿尔及利亚82亿立方米,占16%;俄罗斯68亿立方米,占13%。这四国资源量总和占全球总量的88%。而中国只有11亿立方米,约占全球的2%。

数据来源:美国地质调查局,观研天下整理

受到氦气资源缺乏限制,当前全球中氦气市场集中度较高,主要被液化空气集团、普莱克斯(林德)、岩谷气体、空气产品四家企业占据。

进入2021年受美国BLM、卡塔尔及阿尔及利亚的装置检修等罂粟影响,全球氦气市场供应面紧张,资源面临短缺问题。例如完全依靠进口的日本,2021年1-10月氦气进口量仅为1090吨,比去年同期减少了一成。而进口氦气价格却创下了大约半个世纪以来的新高,达到每公斤8148日元(约合人民币453元),比创出过去50年最高价的2020年还高出2%,比2017年低点时期上涨了近四成。此外东京迪士尼也宣布,从2021年12月东京迪士尼在年末旺季罕见地停售氦气球,目前重启销售的时间尚无法预测。

据日媒报道,目前日本已经有氦气供应商正在与半导体企业协商调整供应量。如果紧缺状况持续下去,对日本半导体企业,以及原本就因“缺芯”而受到严重影响的汽车厂商来说,无疑是雪上加霜。另外医疗领域的核磁共振设备,和数据中心的储存装置也会受到氦气不足的影响。

国内市场方面,作为主要依靠氦气进口的国家,我国氦气进口局势依然严峻,此次全球氦气资源短缺依然对我国有着一定的影响。受全球氦气资源短缺影响,我国氦气价格自2021年9月开始缓慢上行,截止到2021年12月24日,主流管束氦气长期协议客户拿货价涨至170-210元/立方米,较9月份上涨50%。而成本上涨的带动,批量40L高纯氦气主流成交涨至1000-1200元/瓶,北京、川渝等地散户商谈至1400-1500元/瓶,河北散户商谈1300-1400元/瓶。

近年来随着我国航空航天、核工业、半导体、医疗等行业快速发展,我国市场对氦气的需求快速上升,有数据显示,2020年我国氦气需求量增长到2220万立方米。而按照当前氦气产业发展趋势,预计到2025年我国氦气市场需求达到5800万立方米。

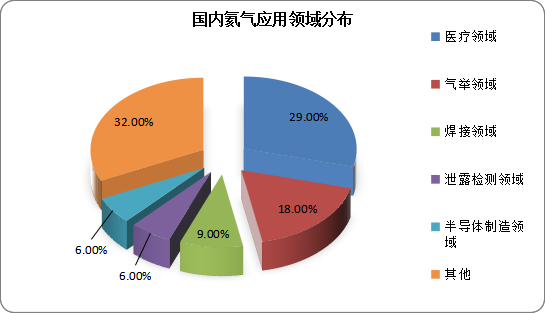

目前在我国市场中,医疗领域是氦气最大下游市场,主要用在磁共振领域,需求占比达到29%;其次是气举领域,需求占比为18%;其他需求较大的领域还有焊接、泄露检测、半导体制造等,需求占比分别为9%、6%和6%。

数据来源:观研天下整理

但目前供应储备方面面临较大的挑战。虽然我国也有氦气存在,大部分都在我国中西部盆地、东部部分含有盆地以及部分温泉中。但是由于我国天然气资源贫乏,氦气资源有限,且品味较差,开发成本较高,使得我国氦气主要依靠进口。有相关资料显示,目前我国约有九成以上的氦气需求依赖进口,且逐年递增并仍无法满足下游需求。

资料来源:观研天下整理

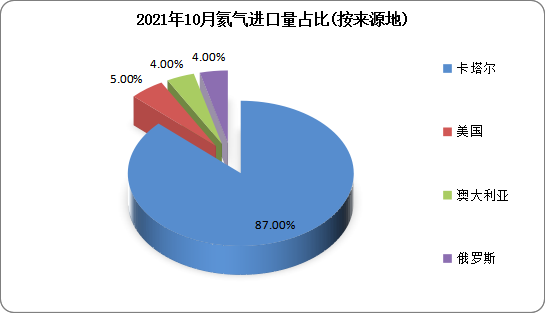

目前卡塔尔、美国、澳大利亚、俄罗斯是我国氦气主要进口来源国。根据数据显示,2021年11月我国共进口氦气312吨,环比增长2.63%;进口均价76.41美元/公斤,环比涨6.01%。其中从卡塔尔进口量270.97吨,环比增长2.48%,占比87%;从美国进口量15吨,占比5%,环比增长59.57%。

数据来源:海关总署,观研天下整理

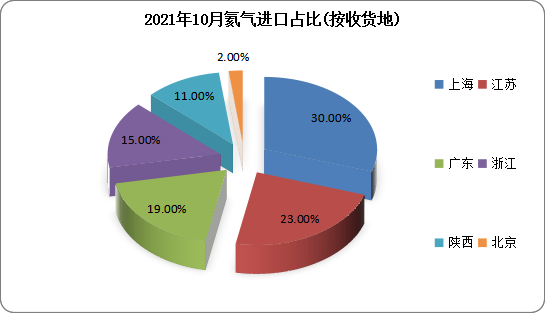

11月我国氦气主要进口低是上海、江苏、广东、浙江、陕西以及北京等。其中上海共进口94.44吨,占比30%,排名第一;其次为江苏,进口73.46吨,占比23%

数据来源:海关总署,观研天下整理

与此同时,氦气在工业中的应用具有不可替代性,是一种重要的稀缺资源,影响着国家的高新产业发展。例如高温气冷堆是我国先进的第四代核电技术,其中的氦气辅助系统(包括氦气净化系统、氦供应和存储系统、废气系统及排气系统)是反应堆的重要系统,是保证核电厂安全可靠连续运行的关键。

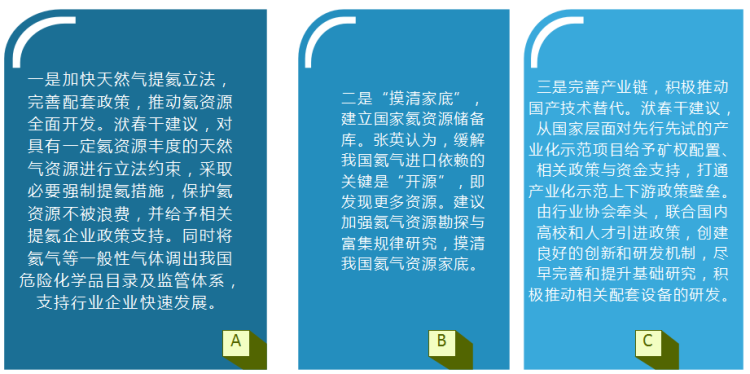

在此背景下,我国也在不断重视氦气的发展,不断投入大量的资金,建立氦气厂,并且钻研创新新型技术,寻找其它提取氦气的方法。此外业也有内专家建议,尽快完善氦气相关配套政策,建立国家氦气战略储备库,对氦资源进行战略储备,尽快开展我国氦资源综合开发、利用与保护。

资料来源:观研天下整理(WW)

目前我国氦气提取有了新突破。例如2020年,中国首个可商业化生产和运营氦气的设施在宁夏盐池县建成投运。该厂由中科院理化研究和中能北汽合作建设,在未来不仅会进行氦气提取,还将进行相关的技术研究。2021年12月16日,中国国内目前最大规模大型液化天然气装置闪蒸气提取高纯氦气项目(简称BOG提氦项目)正式落户内蒙古自治区鄂尔多斯杭锦旗,据相关报道,截至目前,该项目产能已突破100万方。

综上所述,目前我国氦气市场供需缺口较大,进口依存度较大。长期来看,我国氦气市场有着较大的发展空间。但短期来看,受全球氦气资源短缺影响,我国市场发展也将受阻,虽然11月我国氦气进口量小幅增加,但仍难以缓解市场紧张态势,且春节假期及公共卫生事件影响,进口船期延迟到港。此外欧洲极寒天气,天然气供应紧张。对此相关专业人士分析认为,春节前后氦气资源紧俏,预计价格仍将上涨。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。