根据观研报告网发布的《2021年中国基因治疗市场分析报告-行业规模现状与发展商机前瞻》显示,基因治疗是指将外源正常基因导入靶细胞,以纠正或补偿缺陷和异常基因引起的疾病,以达到治疗目的。近年来,国家持续出台产业鼓励政策,支持基因治疗行业的发展,为其产业化提供重要的政策支撑,市场空间较大。

2020-2021年我国基因治疗行业政策汇总

| 序号 | 法规名称 | 发布时间 | 发布部门 | 主要内容 |

| 1 | 《人源性干细胞产品药学研究与评价技术指导原则(征求意见稿)》 | 2021 | CDE | 对按药品进行开发的干细胞产品从研发到上市阶段药学研究技术问题提供建议 |

| 2 | 《基因治疗产品长期随访临床研究技术指导原则(征求意见稿)》 | 2021 | CDE | 旨在为该类产品开展长期随访临床研究提供技术指导,确保及时收集迟发性不良反应的信号,识别并降低这类风险,同时获取这类产品长期安全性和有效性的信息。 |

| 3 | 《溶瘤病毒类药物临床试验设计指导原则(试行)》 | 2021 | CDE | 适用于治疗恶性肿瘤的溶瘤病毒类药物的单用或联用的临床试验设计,首次提出了对于临床试验设计要点的指导原则,内容涵盖受试人群、给药方案、药代动力学、免疫原性、疗效评价、安全性评价、风险控制等 |

| 4 | 《免疫细胞治疗产品临床试验技术指导原则(试行)》 | 2021 | CDE | 对细胞免疫治疗产品探索性临床试验和确证性临床试验的若干技术问题提出了建议和推荐,并规范了对免疫细胞治疗产品的安全性和有效性的评价方法 |

| 5 | 《溶瘤病毒产品药学研究与评价技术指导原则(征求意见稿)》 | 2021 | CDE | 溶瘤病毒产品的研发和申报应符合现行法规的要求并参考相关技术指南的内容。人体使用的溶瘤病毒产品的生产应符合《药品生产质量管理规范》(简称GMP)的基本原则和相关要求。 |

| 6 | 《基因修饰细胞治疗产品非临床研究与评价技术指导原则(试行)(征求意见稿)》 | 2021 | CDE | 根据目前对基因修饰细胞治疗产品的科学认识制定了本指导原则,提出了对基因修饰细胞治疗产品非临床研究和评价的特殊考虑和要求 |

| 7 | 《基因治疗产品药学研究与评价技术指导原则(征求意见稿)》 | 2020 | CDE | 提出了基因治疗产品的一般性技术要求以及监管机构监管和评价基因治疗产品的参考 |

| 8 | 《基因转导与修饰系统药学研究与评价技术指导原则(意见征求稿)》 | 2020 | CDE | 本指导原则对基因转导与修饰系统的药学研究提出一般性技术要求。 |

数据来源:观研天下整理

目前,我国正在进行的基因治疗临床试验中,以肿瘤领域为主,占比达75%。

我国在研基因治疗临床试验按治疗领域拆分

数据来源:观研天下整理

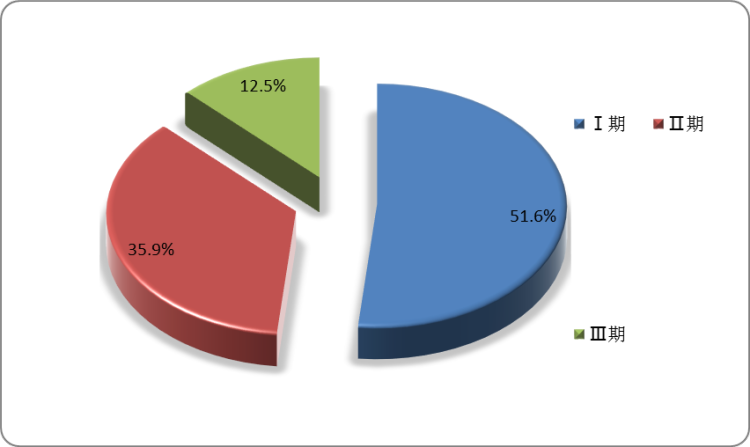

而在研基因治疗临床试验中,临床I期的市占比为51.6%,临床II期为35.9%,临床III期市占率为12.5%。

中国在研基因治疗临床试验按临床阶段拆分

数据来源:观研天下整理

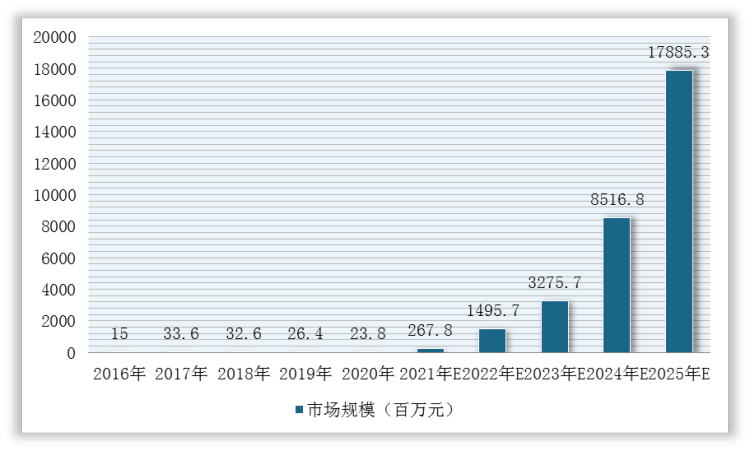

2016-2020年,我国基因治疗市场规模从1500万元增长到2380万元,但是增幅尚不明显。未来,随着相关产品临床试验的大量开展及相关利好产业政策相继发布,预计2021-2025年基因治疗市场规模将快速扩大,到2025年将达到178.9亿元。

2016-2025年我国基因治疗市场规模预测情况

数据来源:观研天下整理

在市场竞争方面,目前,我国基因治疗新药公司主要专注于CAR-T、TCR-T等免疫细胞产品,以及基因修饰溶瘤病毒产品的研发,治疗领域为血液瘤、淋巴系统肿瘤、实体瘤等。

中国主要基因治疗药物研发公司

| 公司 | 核心技术类型 | 主要治疗领域 |

| 博雅辑因 | 造血干细胞平台、通用型CAR-T平台、RNA剪辑编辑平台 | 贫血、血液及淋巴系统肿瘤、实体瘤 |

| 亦诺微医药 | 基因修饰的溶瘤病毒研发平台 | 血液瘤及实体瘤 |

| 上海复诺健 | Synerlytic溶瘤病毒平台 | 实体瘤 |

| 复星凯特 | CAR-T、TCR-T | 血液及淋巴系统肿瘤、实体瘤 |

| 纽福斯 | AAV基因治疗技术平台 | 神经损伤疾病、血管性视网膜病变等多种眼科疾病 |

| 滨会生物 | 基因修饰的溶瘤病毒研发平台 | 实体瘤 |

| 传奇生物[LEGN.O] | CAR-T、TCR-T、同种异体细胞疗法 | 血液及淋巴系HIV统肿瘤、实体瘤、 |

| 药明巨诺[2126.HK] | CAR-T、TCR-T | 血液及淋巴系统肿瘤、实体瘤 |

数据来源:观研天下整理

中国主要基因治疗药物研发公司与国外企业在业务领域比较

| 公司名称 | 2020年度营收规模 | 市场占有率 | 产业链布局 | 客户构成 | 项目情况 |

| Lonza | 3.63亿美元 | 21.1%(全球) | 在美国、日本、新加坡、荷兰均布局基因和细胞治疗的基地,超过20年的GMP经验;最高达2000L悬浮培养产能 | 诺华、吉利德等超过160个客户 | 2个进入商业化阶段的项目,超过120个项目 |

| Catalent | 4.92亿美元 | 28.6%(全球) | 基因治疗CDMO领域:2019年度收购领先的基因治疗病毒载体开发和制造公司ParagonBioServices;2020年度收购比利时细胞和基因疗法公司MaSTherCellGlobal,2016至2020年基因治疗领域并购投入超过15亿美元;全球工厂超过45家 | 未披露 | 2020年度,首次实现CDMO服务的药物管线获得FDA批准商业化 |

| OxfordBioMedica | 0.48亿美元 | 2.8%(全球) | 作为慢病毒载体基因治疗的先驱,英国OxfordBioMedica公司是诺华的CAR-T产品Kymriah生产慢病毒载体的唯一供应商。此外,还与赛诺菲、GSK等制药巨头保持着合作关系,为他们提供工艺开发和生物加工等服务。目前近20万平方英尺产能 | 诺华、BMS、阿斯利康 | 2020年CDMO项目增长至20个,主要为与诺华、BMS等合作的CAR-T项目 |

| 无锡生基医药 | 1.08亿美元(含药明康德美国区业务,未单独披露无锡生基医药) | 6.4%(全球) | 2020年完成中美两地腺相关病毒(AAV)一体化悬浮培养平台和CAR-T细胞治疗一体化封闭式生产平台建设;2021年度收购英国基因治疗技术公司OXGENE,大幅增强先进病毒载体平台的能力 | 未披露 | 2021年一季度,药明康德美国区实验室为36个临床阶段细胞和基因治疗项目提供CTDMO服务,包括22个I期临床试验项目和14个II/III期临床试验项目;其国内公司无锡生基医药执行2个CMC项目 |

| 金斯瑞生物科技 | 620万美元 | 3.21%(国内) | 2020年度成立金斯瑞蓬勃生物平台开展基因治疗CDMO业务,建设中美两地临床试验所用的GMP设施及设备通过传奇生物布局CAR-T细胞治疗 | 隆耀生物、香雪生命等 | 2020年度,新获得14个CMC阶段项目,14个临床项目 |

| 博腾生物 | - | - | 已在苏州建立免疫细胞治疗的工艺平台和临床1期GMP生产平台,可满足质粒、病毒、细胞产品从工艺开发到临床生产的需求 | 截至2021年3月,服务7家CDMO客户 | 2020年度共签订5个客户订单(订单金额约5,600万元),预计未来2-3年仍为“建能力、树口碑、拓市场” |

数据来源:观研天下整理

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。