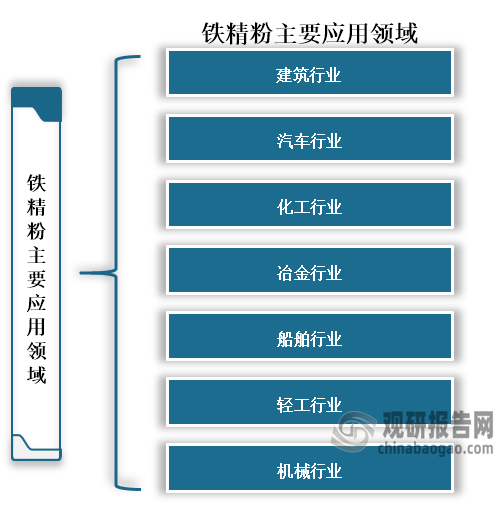

铁精粉是球团的主要原料,是铁矿石经过破碎、磨碎、选矿等加工处理成的矿粉,其中铁的含量的波动将直接影响成品球团矿的质量。铁精粉是一直重要的铁源,被广泛应用于建筑、汽车、化工、冶金、船舶、轻工和机械等领域。

数据来源:观研天下整理

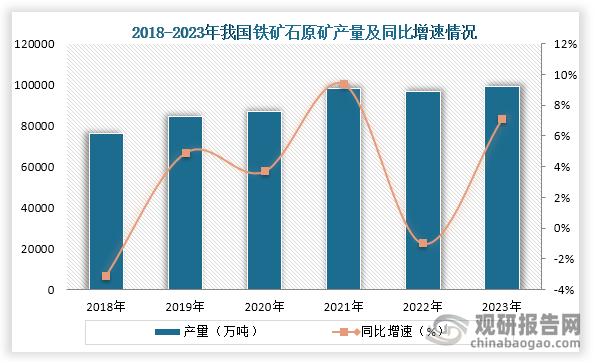

铁矿石位于铁精粉产业链前端,是铁精粉原材料。从铁矿石产量来看,从2018年到2023年,除2022年产量轻微下降之外,其他均为增长趋势,到2023年我国铁矿石产量为99055.5万吨,同比增长7.1%。

数据来源:国家统计局、观研天下整理

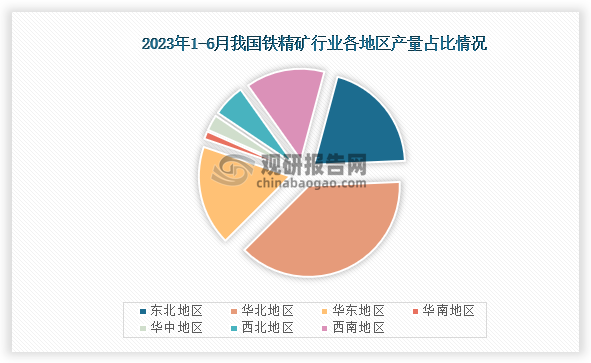

从铁精矿产量来看,在2023年1-6月我国铁精粉产量约为14206.79万吨,同比增长0.57%;具体从地区产量占比来看,华北地区占比最高,产量为5427.34万吨,占比为38.20%;其次是东北地区,产量为2863.06万吨,占比为20.15%;第三是西南地区,产量为1990.92万吨,占比为14.01%。

数据来源:观研天下整理

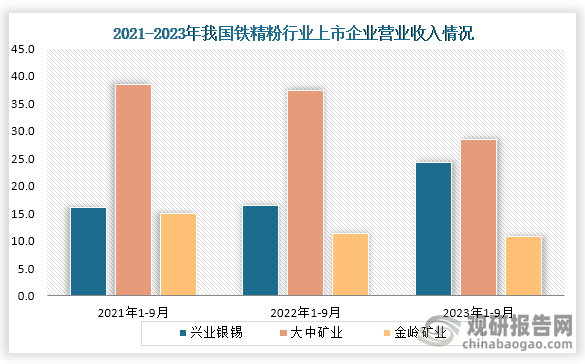

我国铁精矿上市企业主要有兴业银锡 (000426)、大中矿业 (001203)和金岭矿业 (000655)等。

我国铁精粉行业相关上市企业情况

| 公司简称 | 上市时间 | 2023年H1铁精矿业务占比 | 公司简介 |

| 兴业银锡 (000426) | 1996-08-28 | 9.37% | 公司主要产品为铅、锌、铜、铁、锡、铋、钨、锑、银等有色金属、贵金属及黑金属,拥有西乌珠穆沁旗银漫矿业有限责任公司、内蒙古兴业集团锡林矿业有限公司、内蒙古兴业集团融冠矿业有限公司等十余家子公司。 |

| 大中矿业 (001203) | 2021-05-10 | 74.03% | 公司主营业务为铁矿石采选、铁精粉和球团生产销售、机制砂石的加工销售,主要产品为铁精粉和球团。截至目前,公司拥有内蒙和安徽两大矿山基地,经国土资源管理部门备案的铁矿石储量合计52,245.28万吨,TFe平均品位不低于28.87%的占比为80.04%。 |

| 金岭矿业 (000655) | 1996-11-28 | 67.76% | 主营业务是铁矿石开采,铁精粉、球团矿的生产、销售及机械加工与销售,主要产品包括铁精粉、铜精粉、球团矿。 |

资料来源:公司资料、观研天下整理

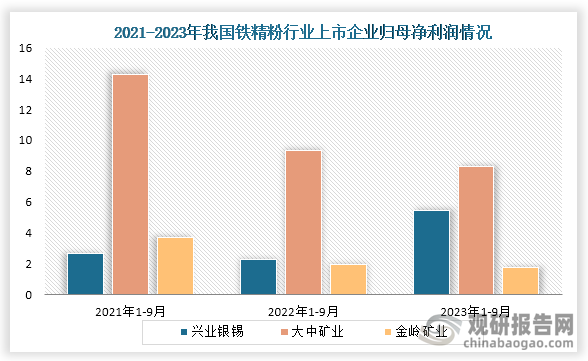

从企业业绩来看,2021年到2023年兴业银锡营业收入和归母净利润均为增长趋势,而大中矿业和金岭矿业在近三年中有下降。

资料来源:公司资料、观研天下整理

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国铁精粉行业发展趋势研究与投资前景预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。