环氧树脂是一种高分子聚合物,分子式为(C11H12O3)n,是指分子中含有两个以上环氧基团的一类聚合物的总称,是环氧氯丙烷与双酚A或多元醇的缩聚产物。

环氧树脂种类繁多,比如按其主要组成可分为纯环氧树脂胶黏剂和改性环氧树脂胶黏剂;而按其专业用途可分为机械用环氧树脂胶黏剂、建筑用环氧树脂胶黏剂、电子环氧树脂胶黏剂、修补用环氧树脂胶黏剂以及交通用胶、船舶用胶等。

环氧树脂种类

| 分类标准 | 种类 |

| 按其主要组成 | 分为纯环氧树脂胶黏剂和改性环氧树脂胶黏剂。 |

| 按其专业用途 | 分为机械用环氧树脂胶黏剂、建筑用环氧树脂胶黏剂、电子环氧树脂胶黏剂、修补用环氧树脂胶黏剂以及交通用胶、船舶用胶等。 |

| 按其施工条件 | 分为常温固化型胶、低温固化型胶和其他固化型胶。 |

| 按其包装形态 | 可分为单组分型胶、双组分胶和多组分型胶等。 |

资料来源:公开资料、观研天下整理

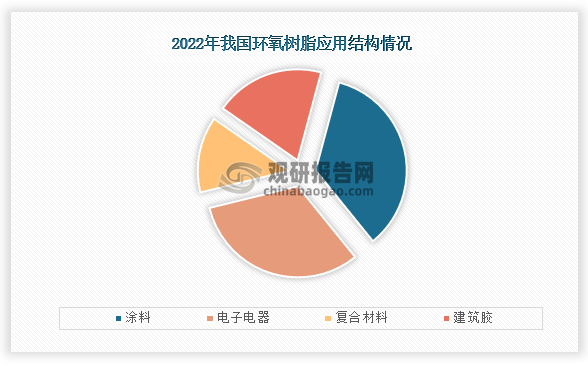

环氧树脂是一种重要的合成材料,具有绝缘性好、化学稳定性优良、力学性能高和环保安全等优点,所以广泛应用于涂料、电子电器、复合材料、建筑胶等领域。具体从应用结构来看,涂料领域应用需求最多,占比达到了35%;其次是电子电器,占比为32%;而复合材料和建筑胶应用占比分别为13.5%和19.5%。

资料来源:观研天下整理

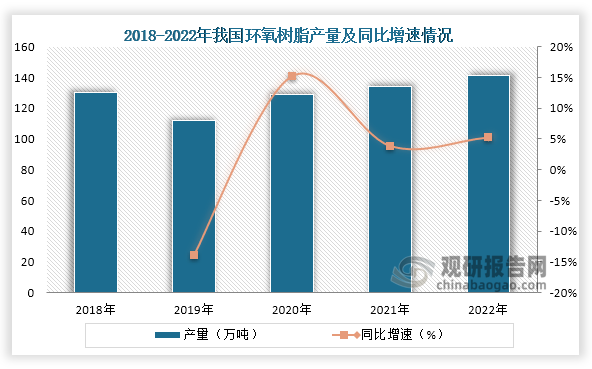

当前我国已经成为全球主要环氧树脂生产国之一,数据显示,在2019年之后我国环氧树脂产量一直为增长趋势,到2022年我国环氧树脂产量达到了141万吨,同比增长5.2%。

数据来源:观研天下整理

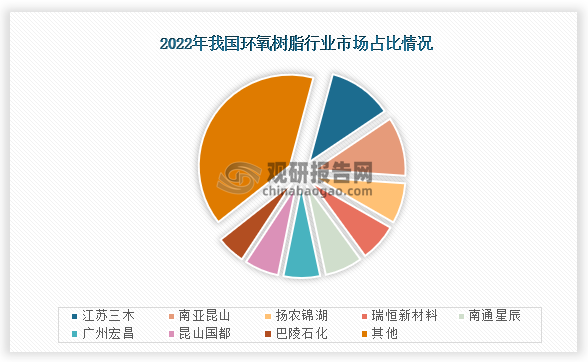

我国环氧树脂行业竞争来看,当前市场企业众多,格局较分散。根据企查查数据显示,截止到2024年4月9日我国环氧树脂相关企业注册量达到了14595家。具体从市场占比来,在2022年我国环氧树脂市场占比最高的是江苏三木,市场占比为11.4%;其次是南亚昆山,市场占比为10.5%;第三是扬农锦湖,市场占比为7.2%。

资料来源:观研天下整理

我国环氧树脂相关企业主要有江苏三木、扬农锦湖、宏昌电子 (603002)和惠柏新材 (301555)等。

我国环氧树脂行业相关企业情况

|

公司简称 |

成立时间 |

竞争优势 |

|

江苏三木 |

1979年 |

生产优势:集团产品包括40万吨环氧树脂、32万吨环氧丙烷、30万吨丙烯酸及16万吨丙烯酸酯类、30万吨醇酸树脂、12万吨丙烯酸树脂、10万吨氨基树脂、9万吨光固化树脂及单体、8万吨环氧氯丙烷、33万吨烧碱、10万吨片碱、20万吨PMA/PM溶剂等。 |

|

研发优势:集团先后建立了江苏省合成树脂工程技术研究中心、国家博士后科研工作站、江苏省企业院士工作站和江苏省辐射固化材料工程中心等科研和人才培养平台,牵头或参与制定了多项国家标准和行业标准。 |

||

|

扬农锦湖 |

2008年 |

研发优势:公司建有“江苏省环氧树脂新材料工程技术研究中心”及“企业技术认定中心”。 |

|

技术优势:申请了国家发明专利11件,已获授权专利6件;4个项目入选了市、省级科技计划项目;10个产品获“江苏省高新技术产品”称号。 |

||

|

宏昌电子 (603002) |

1995年 |

资质优势:公司取得了“广东省电子级环氧树脂工程技术中心”、“广州市创新型企业”等称号。 |

|

客户及销售优势:公司采取直接销售模式,掌握一手客户信息,贴近市场需求和技术前沿,累积的客户家数近3000家。 |

||

|

惠柏新材 (301555) |

2010年 |

专利优势:公司拥有专利92项,其中发明专利24项,实用新型专利68项。 |

|

技术优势:公司在工艺改进方面具有较强的技术积累,目前具备20项核心技术,核心技术具备一定的先进性。 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国环氧树脂行业现状深度研究与投资前景分析报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。