六氟磷酸锂是一种无机化合物,化学式为LiPF6,为白色结晶性粉末,易溶于水、溶于低浓度甲醇、乙醇、丙酮、碳酸酯类等有机溶剂,主要用作锂离子电池电解质材料。

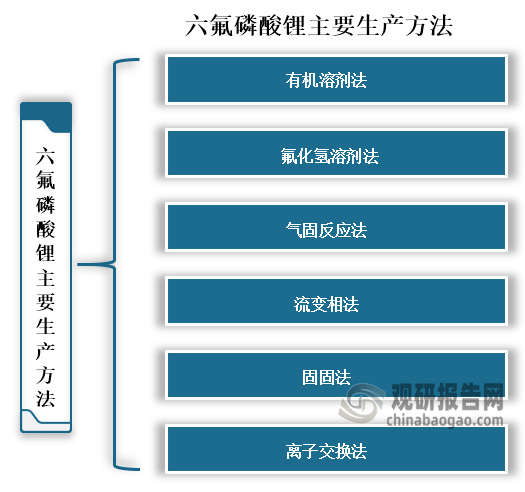

六氟磷酸锂生产方法主要有氟化氢溶剂法、有机溶剂法、气固法、流变相法、固固法和离子交换法六种,其中目前使用最多的是氟化氢溶剂法和有机溶剂法。

资料来源:公开资料、观研天下整理

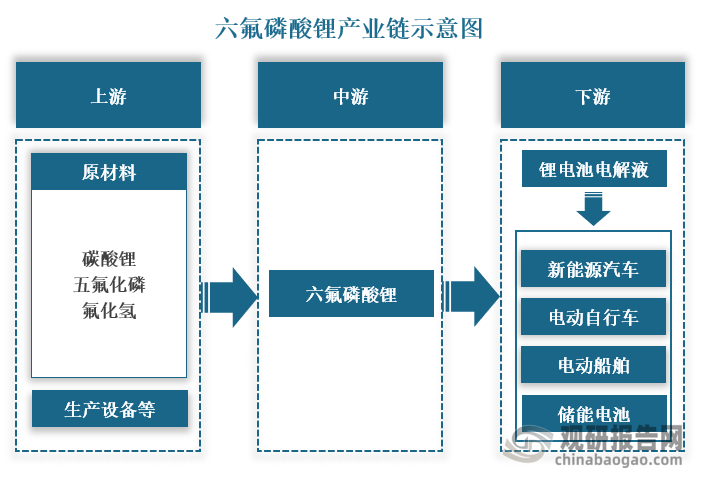

从产业链来看,六氟磷酸锂上游主要是碳酸锂、五氟化磷、氟化氢和生产设备等,下游则是锂电池电解液,及新能源汽车、电动自行车、电动船舶和储能电池等终端应用领域。

资料来源:公开资料、观研天下整理

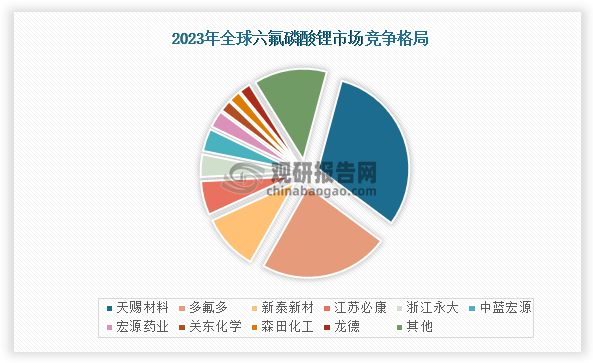

随着下游新能源汽车和储能电池的快速发展,六氟磷酸锂需求量也得到提高,数据显示,在2023年全球六氟磷酸锂产量为15.9万吨。从市场竞争格局来看,在2023年全球六氟磷酸锂市场占比最高的是天赐材料,占比为31%;其次是多氟多,市场占比23%;第三是新泰材料,市场占比为10%,这三家企业均为我国企业,生产产量均在15000吨以上,而市场占比合计超过60%。

资料来源:公开资料、观研天下整理

国内市场来看,在2023年我国六氟磷酸锂总产能约33.9万吨/年,总产量约13.7万吨/年,从企业产能来看,产能最多为广州天赐高新材料股份有限公司,产能达到了112000吨/年;其次是多氟多新材料股份有限公司,产能为55000吨/年;第三是广东天际电器股份有限公司,产能为22000吨/年。

我国六氟磷酸锂行业部分企业产能情况

| 公司简称 | 公司地址 | 产能:吨/年 |

| 广州天赐高新材料股份有限公司 | 华东 | 112000 |

| 多氟多新材料股份有限公司 | 华中 | 55000 |

| 广东天际电器股份有限公司 | 华东 | 22000 |

| 浙江永太科技股份有限公司 | 华东 | 17000 |

| 江苏九九久科技有限公司 | 华东 | 6400 |

| 森田新能源材料(张家港)有限公司 | 华东 | 6250 |

| 湖北中蓝宏源新能源材料有限公司 | 华中 | 4000 |

| 厚成科技(南通)有限公司 | 华东 | 3800 |

| 胜华新材料集团股份有限公司 | 华东 | 2000 |

资料来源:公司资料、观研天下整理

随着需求量增多,我国各企业也加强了对六氟磷酸锂项目建设,根据相关资料显示,截止2023年我国六氟磷酸锂在建和拟建项目约75个,合计规划产能达137万吨/年,同比增长了20.3%。

2023年我国六氟磷酸锂部分项目

| 企业名称 | 地址 | 产能(吨/年) | 投建时间 | 项目内容 |

| 万华化学集团股份有限公司 | 山东烟台 | 10000 | 2023年5月环评公告 | 1套2500吨/年LiF装置(氟化锂)、配套PPF装置(五氯化磷)和一套10000吨/年LiPF6 (六氟磷酸锂)及配套工程。 |

| 福建省清流县东莹化工有限公司 | 福建三明 | 6000 | 2023.8公告,将延期至2024.4建成投产 | 6000吨/年六氟磷酸锂及100吨/年高纯五氯化磷新建醒目 |

| 广安诚信化工责任有限公司 | 四川广安 | 60000 | 2023.8环评公示 | 项目分两期设,其中一期10000吨,二期50000吨 |

| 山东宝尼新材料有限公司 | 山东威海 | 60000 | 2023年4月环评获批,计划2024年6月投产 | 一期: 5000吨/年六点磷酸锂、1000吨/年双点磺酰亚胺锂.10万吨/年液体锂盐:二期: 2万吨/年六氟磷酸锂、1万吨/年双象磺酰亚胺锂; 3期: 3.5万吨/年六氟磷酸锂、3. 9万吨/年双氟磺酰 亚胺锂。 |

| 河南红东方海工股份有限公司 | 河南许昌. | 10000 | 2024年1月开工 | 1期0.2万吨/年,2期0. 8万吨/年 |

| 滁州安辰微电子新材料有限公司 | 安徽淮北 | 8000 | 2026-2027年 | 三期项目分为2026年3月-2027年6月,建设0. 8万吨/年六氟磷酸锂、5万吨/年锂电池回收 |

资料来源:公开资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国六氟磷酸锂行业发展趋势分析与未来投资预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。