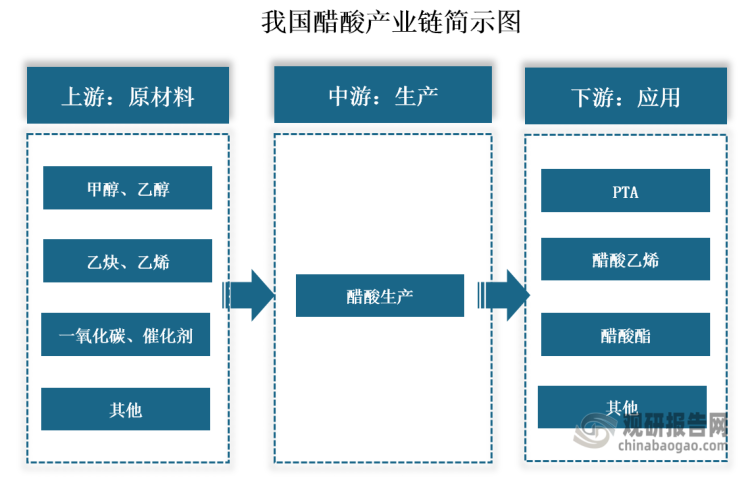

1.醋酸行业产业链情况

醋酸也称为乙酸,是一种重要的化工原料,其产业链上游为甲醇、乙醇、乙醛、乙炔、乙烯等生产原材料,中游为醋酸生产,下游为醋酸应用领域,其主要用于生产PTA、醋酸乙烯、醋酸酯等化合物,用途广泛。

资料来源:公开资料、观研天下整理

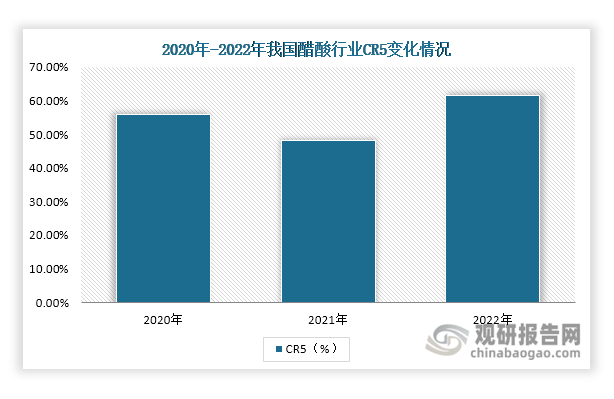

2.醋酸行业集中度变化

2020年-2022年我国醋酸行业CR5呈现先下降后增长态势。数据显示,2020年我国醋酸行业CR5达到56%,2021年接近50%,2022年CR5超过60%,行业集中度相对较高,头部企业形成了较好的规模优势。

数据来源:公开资料、观研天下整理

3.醋酸行业竞争现状

目前,我国醋酸产能较大的企业主要有上海华谊集团股份有限公司、江苏索普化工股份有限公司、恒力石化股份有限公司、山东华鲁恒升化工股份有限公司、天津渤化永利化工股份有限公司、兖矿鲁南化工有限公司等。其中,上海华谊集团股份有限公司醋酸产能及市场份额常年排名第一,2022年达到22%。财报显示,2023年上半年上海华谊集团股份有限公司甲醇、醋酸及酯产品的营业收入达到21.74亿元,占公司总收入的11.10%。

我国醋酸行业部分企业竞争优势情况

|

企业名称 |

成立时间 |

是否上市 |

竞争优势 |

|

上海华谊集团股份有限公司 |

1992年8月 |

是 |

规模优势:公司主要产品如甲醇、醋酸、全钢胎、丙烯酸及酯等具有一定的规模优势,其中甲醇是华东地区最大的生产商之一,醋酸、全钢胎、丙烯酸及酯产品位列国内行业前三。 |

|

研发优势:拥有行业内先进的软硬件研发创新条件,包括国家级企业技术中心、市级企业技术中心、上海市高新技术企业、国家检测实验室,并设有博士后科研工作站。 |

|||

|

1996年9月 |

是 |

产能优势:公司产品年产能包括53.9万吨甲醇、120万吨醋酸、45万吨醋酸乙酯、30万吨硫酸、4万吨ADC发泡剂,醋酸、ADC发泡剂等产品生产规模与质量在国内名列前茅,并享有良好的市场声誉,具有较强的市场竞争力 |

|

|

技术优势:公司共拥有授权专利69件,其中围绕醋酸及其衍生品相关专利45件,ADC发泡剂相关专利16件。 |

|||

|

恒力石化股份有限公司 |

1999年3月 |

是 |

规模优势:公司拥有全资及控股子公司包括江苏恒力化纤股份有限公司、恒力石化(大连)有限公司、恒力石化(大连)炼化有限公司、康辉新材料科技有限公司等二十余家企业。 |

|

产业链优势:公司构筑形成了“原油-芳烃、烯烃-PTA、乙二醇-聚酯新材料”的完整产业链,实现了集团石化业务板块的全产业链一体协同化运作。 |

|||

|

山东华鲁恒升化工股份有限公司 |

2000年4月 |

是 |

技术优势:拥有140多项国家专利和一批核心技术,20多项成果获得全国、行业和山东省科技进步奖,先后通过ISO9001质量体系、ISO14001环境体系、OHSAS18001职业健康与安全管理体系、ISO5001能源管理体系认证。 |

|

品牌优势:公司在醋酸市场建立了良好的声誉,产品在市场上拥有广泛的认可度,通过不断提高生产工艺和研发新产品,不断满足市场需求。 |

|||

|

天津渤化永利化工股份有限公司 |

2000年12月 |

否 |

技术优势:公司拥有多项独家纯碱专利技术,在氯化铵、合成氨、小苏打、丁辛醇、醋酸、甲醇等领域实现“多点开花”。 |

|

2007年7月 |

否 |

产品优势:公司拥有醋酸、醋酸酯、丁醇、聚甲醛等十余类产品,总产能达310万吨,其中醋酸、甲醇、醋酸乙酯和聚甲醛产品均为山东省名牌产品,尿素为国家免检产品、中国名牌产品。 |

|

|

技术优势:主持参与3项国家标准的制修订工作,获得授权专利102件;2项技术被列为国家“863”攻关课题,多喷嘴对置式新型气化技术属世界首创,荣获国家科技进步二等奖。 |

资料来源:公开资料、观研天下整理

由于醋酸行业受到环保政策以及碳排放等政策影响较大,行业进入门槛越来越高,未来醋酸产能较小的企业将持续淘汰出市场,行业竞争格局或将持续改善。(WJ)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国醋酸行业发展深度分析与投资前景研究报告(2024-2031)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。