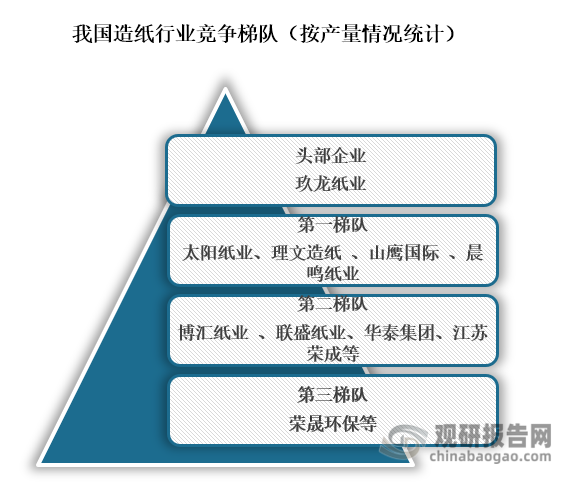

从2022年我国企业造纸产量来看,目前我国造纸行业竞争梯队主要可分为四个,其中玖龙纸业年产量大于1500万吨,是行业龙头企业;第一梯队是太阳纸业、理文造纸 、山鹰国际 、晨鸣纸业,年产量都大于500万吨;第二梯队是博汇纸业 、联盛纸业、华泰集团、江苏荣成等,产量都大于100万吨;其次是荣晟环保等企业,产量小于100万吨。

资料来源:中国造纸协会、观研天下整理

从企业业绩来看,2023年玖龙纸业营业收入为311.98亿元,同比下降9.50%,造纸业务占比达到了92.80%;太阳纸业营业收入为193.42亿元,同比下降2.58%,造纸业务占比为94.08%;理文造纸营业收入为122.07亿港元,同比下降20.09%,造纸业务占比为98.00%。

2023年H1我国造纸行业部分企业营业收入情况

| 公司简称 | 营业收入 | 同比增长 | 造纸业务占比 | 主营地区 |

| 玖龙纸业 (02689) | 311.98亿元 | -9.50% | 92.80% | 中国、马来西亚、越南 |

| 太阳纸业(002078) | 193.42亿元 | -2.58% | 94.08% | 国内、国外均有所布局 |

| 理文造纸 (02314) | 122.07亿港元 | -20.09% | 98.00% | 中国、马来西亚、越南 |

| 山鹰国际 (600567) | 137.48亿元 | -17.52% | 63.53% | 国内江苏、浙江等;国外美国、欧洲等地区 |

| 晨鸣纸业 (000488) | 126.65亿元 | -24.65% | 89.94% | 国内、国外均有所布局 |

| 博汇纸业 (600966) | 86.57亿元 | -2.38% | 96.65% | 国内:东部地区,国外:欧洲.东南亚、美洲 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国造纸行业发展趋势分析与未来投资研究报告(2023-2030年)》。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。