橡胶助剂主要用于轮胎等大型橡胶制品的生产。主要分类有橡胶硫化助剂、橡胶防护助剂、橡胶补强助剂、橡胶粘合助剂、工艺操作助剂、特殊助剂等。

根据观研报告网发布的《中国橡胶助剂行业竞争现状分析与投资战略评估报告(2022-2029年)》显示,数据显示,我国橡胶助剂行业近年相关企业注册量呈逐年增长态势,2020-2021年间增长尤为迅速,2021年企业注册量为5243家较上年增加1679家。截至6月6日,2022年新增企业注册量为2324家。

数据来源:企查查

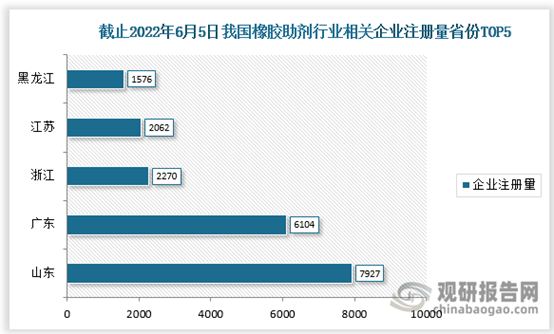

截止2022年6月6日,我国橡胶助剂行业相关企业注册量排名前五的省份分别为山东、广东、浙江、江苏、黑龙江,注册量分别为7927家、6104家、2270家、2062家、1576家。

数据来源:企查查

|

省份 |

企业注册量 |

|

山东 |

7927 |

|

广东 |

6104 |

|

浙江 |

2270 |

|

江苏 |

2062 |

|

黑龙江 |

1576 |

|

河北 |

1570 |

|

上海 |

1256 |

|

陕西 |

1053 |

|

河南 |

1040 |

|

辽宁 |

920 |

|

新疆 |

619 |

|

福建 |

557 |

|

安徽 |

552 |

|

四川 |

462 |

|

湖南 |

452 |

|

湖北 |

442 |

|

重庆 |

363 |

|

吉林 |

309 |

|

广西 |

277 |

|

天津 |

271 |

|

海南 |

266 |

|

甘肃 |

238 |

|

山西 |

180 |

|

江西 |

164 |

|

内蒙古 |

151 |

|

贵州 |

145 |

|

宁夏 |

127 |

|

云南 |

106 |

|

北京 |

102 |

|

青海 |

23 |

|

西藏 |

17 |

数据来源:企查查

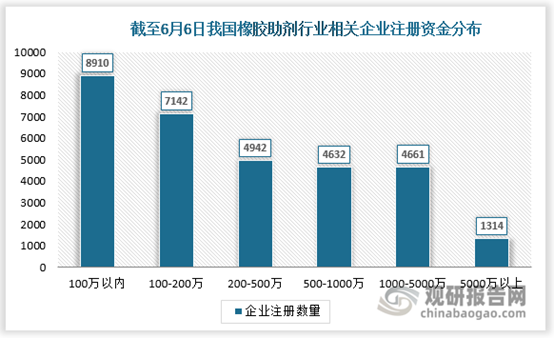

截止2022年6月6日,橡胶助剂行业相关企业共有31601家,其中注册资本在100万以下的企业最多共8910家占比达28.2%,其次为注册资本100-200万的企业,共7142家占比为22.6%。

数据来源:企查查

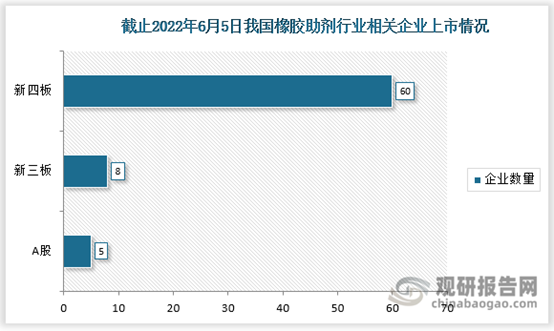

截止2022年6月6日,橡胶助剂行业相关企业共有73家上市,其中A股上市5家;新三板上市8家;新四板上市60家。

数据来源:企查查(YYJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。