一、国内尿素产量持续攀升,市场整体表现供需两旺

根据观研报告网发布的《中国尿素行业现状深度研究与投资前景分析报告(2024-2031年)》显示,尿素,又称脲、碳酰胺,化学式是CH4N2O或CO(NH2)2,是由碳、氮、氧、氢组成的有机化合物,是一种白色晶体。最简单的有机化合物之一,是哺乳动物和某些鱼类体内蛋白质代谢分解的主要含氮终产物。

作为一种中性肥料,尿素适用于各种土壤和植物。它易保存,使用方便,对土壤的破坏作用小,是使用量较大的一种化学氮肥,也是含氮量最高的氮肥。工业上用氨气和二氧化碳在一定条件下合成尿素。

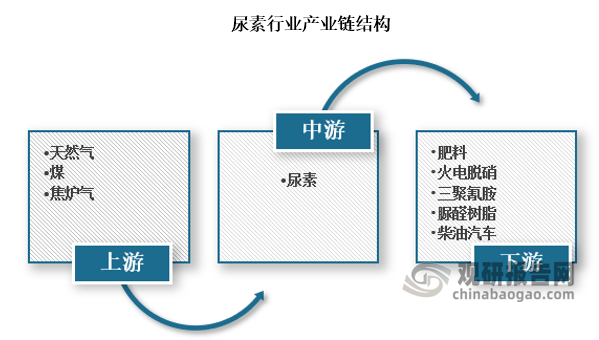

尿素可以由天然气、煤炭一次能源直接制得,也可以从煤焦化产生的焦炉煤气中制得。我国尿素生产约74%的来自于煤炭,22%来自于天然气,另外少量的来自于焦炉气,其中煤炭来源中,50%是无烟煤,烟煤和褐煤占比24%,从趋势上看,烟煤和褐煤的占比有望逐步扩大。

行业下游主要应用于农业和工业两方面,农业需求主要是农作物的种植(如玉米、水稻、小麦以及蔬菜水果等),工业用主要跟房地产关联,如房屋装修以及柴油汽车。

资料来源:观研天下数据中心整理

2023年尿素供应持续偏高,除1月同比增速接近持平外,其他月份均为正值,且增速不断提升,10月产量最高达到553万吨,同比增速升至20%以上。2023年我国尿素全年产量在6104万吨左右,同比增加8.32%。

资料来源:观研天下数据中心整理

从产量地区分布来看,西北、华东(包括山东)、华北、华中和西南地区是全国尿素产量较为集中的地区,其中西北占比最大,占到全国尿素产量的三分之一,华东地区占到22%,华北、华中和西南地区占比在10%-20%之间。与2022年相比,2023年西北、华中和西南地区占比维持,华北地区占比上升,华东地区占比下降。

资料来源:观研天下数据中心整理

二、国内农业尿素需求平稳,工业领域需求增加较大

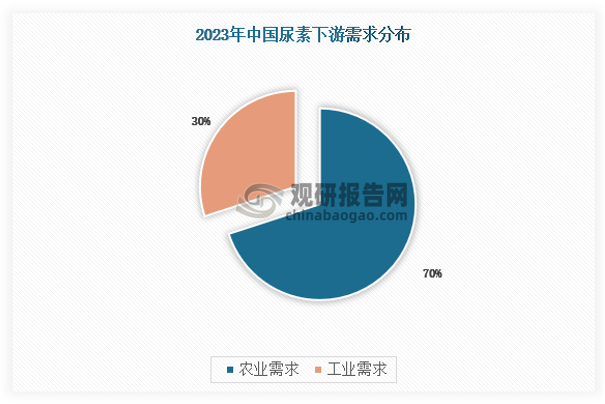

尿素在农业上可以直接施用,也可以跟磷、钾制作复合肥,另外就是工业上制取三聚氰胺、脲醛树脂,另外就是环保需求,比如车用尿素和电厂脱销。我国尿素农业需求占比 70%左右,其中直接施用占比53%,复合肥占比17%,剩下的30%为工业需求占比。

资料来源:观研天下数据中心整理

(一)农业

农业需求中,尿素可作为单肥直接施用于田间,亦可用于生产复合肥间接施用于田间,主要用于玉米、水稻、小麦、大豆及果蔬等农作物的肥料。尿素消费有全年生产、季节消费的特点。一般来说,3、4 月有小麦主产区返青追肥的需求,尿素用量大约占了全年农业用量的 20%。6、7 月是农作物用肥旺季,尿素用量大约占了全年农业用量的 50%,9、10 月小麦需施加底肥,尿素用量大约占了全年农业用量的 20%。

国内尿素农业需求季节性

| 1-2月 | 3-5月 | 6-7月 | 8月 | 9-10月 | 11-12月 | |

| 需求 | 用肥淡季 | 3 月:小麦返青期 追肥旺季,春耕备 肥活动,活动自南 向北逐步展开。3 月下旬:高氮复合 肥生产旺季。4-5 月:南方水稻存在 用肥需求,北方玉 米等开始施用底肥 | 追肥旺季:玉米 等大田作 物最大追 肥旺季 | 需求淡季 | 小麦用肥: 河南、安 徽、江苏等 局部地区小 麦追肥 | 需求淡季:化 肥行业冬储期 |

资料来源:公开资料整理

2023年国内粮食播种面积增长,达到118969千公顷,同比上升0.5%,增速维持稳定。农作物施肥量稳定,粮食产量为69541万吨,较2022年增长1.3%,增速有所提升。

2024年国内尿素继续响应稳产保价政策,预计2024年全国粮食播种面积将持续保持稳定增长,尿素农业需求维持稳定,预计增速在4%—5%,但同比增速略低于2023年。复合肥需求在新增投产之下,对于尿素需求将保持稳定为主。

资料来源:国家统计局,观研天下数据中心整理

(二)工业

工业需求中,主要用于生产脲醛树脂,三聚氰胺,或用于汽车脱硝、火电脱硝。脲醛树脂广泛应用于人造板行业,与房地产、基建息息相关;三聚氰胺可用于塑料及涂料工业,亦与房地产有关;尿素应用于脱硫脱硝的工艺之中可有效减少有害物质对大气的污染。

(1)火电脱硝

目前根据政策要求,预计2024年尿素将进一步替代合成氨,火电板块对尿素的需求量将进一步增加。电厂质量参差不齐,多数电厂对尿素质量无特殊要求,以招标模式为主。预计2024年高耗能行业板块对尿素的消耗量将增加至235万吨附近。

资料来源:观研天下数据中心整理

(2)车用尿素

车用领域对尿素量要求极高,盈利空间较大,对车用尿素来讲更多考虑供应稳定性以及产品品质。未来随着“国六”排放标准的实施和非道路机械排放量控制等相关规定的出台,道路移动机械的车用尿素渗透率将进一步提高,而非移动道路机械将给车用尿素需求带来新的增量,所以国内整体的车用尿素市场需求量会逐步增长。截止2023年车用尿素销量已增长至710.7万吨,具体如下:

资料来源:观研天下数据中心整理

三、新增尿素产能将相继释放,未来尿素供应过剩压力较大

我国尿素产能在 2015 年达到高峰,后随着大批落后产能被淘汰,尿素产能进入平稳发展的阶段。2021 年,因为新增产能的释放,尿素总产能开始正增长。2023 年尿素新投产的产能为晋煤明水的 80 万吨装置,新疆中能的 60 万吨装置,七台河勃盛的 30 万吨装置,河南心连心的70 万吨装置,华鲁恒升荆州的 100 万吨装置,安徽昊源的 70 万吨装置,合计新增 410 万吨的产能,抵消 2023 年淘汰的产能,2023 年尿素总产能约 7700 万吨。

2023 年中国尿素新增产能情况

| 企业名称 | 产能(万吨/年) | 投产时间 |

| 晋煤明水 | 40 | 2023年1月 |

| 新疆中能 | 60 | 2023年5月 |

| 七台河勃盛 | 30 | 2023年7月 |

| 晋煤明水 | 40 | 2023年9月 |

| 河南心连心 | 70 | 2023年9月 |

| 华鲁恒升荆州 | 100 | 2023年10月 |

| 安徽昊源 | 70 | 2023年10月 |

| 合计 | 410 |

资料来源:公开资料整理

2024年国内尿素产能计划投放产能可达500万吨以上,主要分布在西北、华中、和华东地区。虽然2024新装置潜在投放量和有效增量较高,淘汰产能仍将对新增供应形成一定程度的抵消。前期国家发改委、工业和信息化部、生态环境部、市场监管总局和国家能源局联合发布了《工业重点领域能效标杆水平和基准水平(2023年版)》文件,增加对包括尿素在内的11个领域的改造升级要求,尿素行业“原则上应在2026年底前完成技术改造或淘汰退出”。因此,未来几年内,尿素产能退出对产能变化的影响将持续存在。

2024 年中国部分新拟新增尿素产能情况

| 企业名称 | 产能(万吨/年) | 投产时间 |

| 甘肃刘化 | 35 | 2024年3月 |

| 建元煤焦化 | 40 | 2024年6月 |

| 华鲁恒升 | 52 | 2024年12月 |

| 安徽泉盛 | 40 | 2024年12月 |

| 江苏晋煤恒盛 | 60 | 2024年12月 |

| 亿鼎生态 | 52 | 2024年12月 |

| 河北正元氢能 | 52 | 2024年12月 |

| 陕西煤化化工 | 80 | 2024年12月 |

| 山东晋控日月新材料 | 26 | 2024年12月 |

| 合计 | 437 |

资料来源:公开资料整理

中国尿素出口主要流向东南亚等地区,以印度、巴基斯坦、澳大利亚、墨西哥等国为主,其中印度占比最高,达到43%,对国内出口影响较大。

从2024年之后的尿素项目投产表来看,印度和孟加拉国等传统农业大国正纷纷布局国内的尿素装置,印度一套127万吨的煤制尿素装置将于2024年10月投产。

2023-2026年的国际尿素新装置投产主要集中在亚洲以及俄罗斯、埃及和尼日利亚等国家,欧美国家尿素产能基本没有释放,尤其是俄罗斯有3套共计280万吨的装置投放,变相增加主要出口国的供应。

从当前已知的投产装置来看,全球尿素装置投产的脚步加速,全球尿素供需过剩的情况可能在2024年之后更为明显,届时如果需求增速跟不上投产增速,全球尿素价格可能再度承压。2024年以后中东、俄罗斯和北非是主要的新增供应国,东南亚部分国家也开始新投产尿素装置,尤其是尿素进口大国印度。预计2025年之后,印度对中国的尿素进口依存度会有明显下降。(cyy)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。