一、全球光伏产业发展向好,我国光伏产业规模全球领先

(一)全球光伏产业快速发展

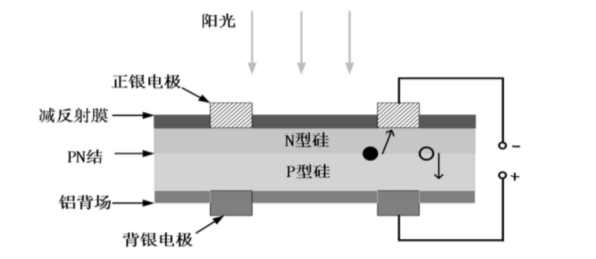

光伏发电是利用太阳能电池材料的光生伏特效应(光伏效应),将光能转变为电能的一种发电形式。光伏发电的主要原理是半导体的光伏效应,当光子照射到金属上时,它的能量可以被金属中某个电子全部吸收,电子吸收的能量足够大,能克服金属原子内部的库仑力做功,离开金属表面逃逸出来,成为光电子。N型半导体和P型半导体可以构成PN结,当太阳光照射到PN结后,电流便从P型一边流向N型一边,产生电流。太阳能电池是一种利用太阳光直接发电的光电半导体薄片,在满足一定光照条件时可以输出电压并且在回路上产生电流,其理论基础即为光伏发电。

晶体硅太阳能电池结构与发电原理

资料来源:观研天下数据中心整理

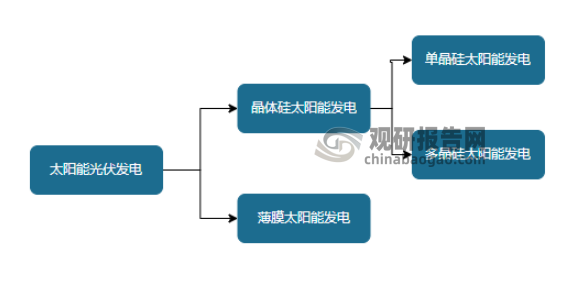

根据观研报告网发布的《中国光伏市场发展态势研究与投资战略研究报告(2023-2030年)》显示,目前晶体硅电池占据主要市场。光伏发电的技术路线包括晶体硅太阳能发电和薄膜太阳能发电等,晶体硅太阳能发电还可分为单晶硅太阳能发电和多晶硅太阳能发电,分别对应单晶硅电池和多晶硅电池。晶体硅电池具有光电转换效率高、工艺成熟、原料储量丰富等优点,占有太阳能电池95%的市场。

太阳能光伏发电分类

资料来源:观研天下数据中心整理

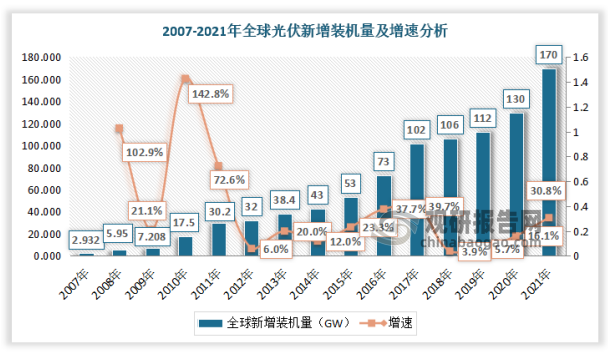

光伏行业“一波三折”,近年来实现快速发展。1938年法国科学家发现光伏现象,自此光伏开始登上历史舞台。从1954年贝尔实验室研发出单晶硅电池到现在,全球光伏行业经历了1973年开始的开发利用热潮,也遭遇过20世纪80年代的行业低谷。1992年后在环境问题的重视下,全球开始重视清洁能源,光伏产业开始再次焕然新生。自本世纪初以来,在世界各国清洁能源发展政策的驱动下,光伏发电成本快速下降,产业化水平不断提高,规模持续扩大,随着光伏平价上网的到来,行业步入爆发性增长阶段。虽然受全球经济危机、贸易摩擦以及政策调整等因素影响,行业发展过程中不可避免地出现过一些波动,但在全球气候变暖及化石能源日益枯竭的大背景下,可再生能源的开发利用日益受到国际社会的重视,大力发展可再生能源和减少二氧化碳排放正逐步成为世界各国的共识。截至2021年11月,全球已经有177个国家宣布或正在考虑加入净零排放承诺行列,显示出世界各国发展可再生能源产业的决心。历年来,全球新增装机规模不断创造历史新高,应用场景持续拓展,行业发展日趋成熟,2007-2021年全球新增光伏规模年复合增长率达到33.64%,整体呈现快速增长态势。

数据来源:中国光伏行业协会(CPIA),观研天下数据中心整理

(二)亚洲地区发展迅速,中国是目前最大市场

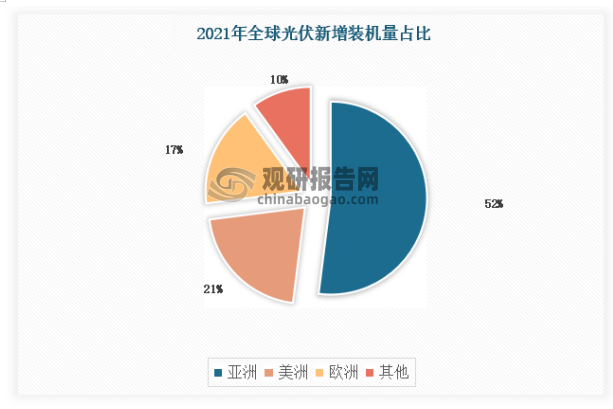

早期全球光伏产业主要集中在欧洲地区,2011年欧洲光伏新增装机量占全球总量的74%,随着欧洲债务危机爆发,欧洲地区对电力的需求也放缓,光伏装机速度开始下降。此后亚洲和北美地区的装机量开始逐渐增长,2013年亚洲新增装机量占全球的52.34%,首次超过欧洲地区,成为全球发展最快的光伏市场。

目前,欧洲地区仍然在全球占有重要的市场地位,其中德国、意大利、西班牙、英国、法国、荷兰、乌克兰、比利时在2021年的累计装机件均超过5GW。根据国际可再生能源署发布数据,2021年在全球新增装机占比中,亚洲地区占比约为52%、美洲地区占比约为21%、欧洲地区略高于17%、中东和非洲为3%、其他地区7%;累计装机占比亚洲为57%、欧洲为21%为、美洲为16%、中东、非洲和世界其他地区为6%。

数据来源:国际可再生能源署,观研天下数据中心整理

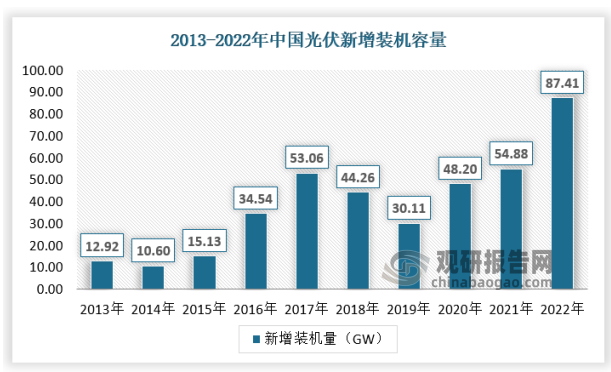

在亚洲地区,光伏装机容量主要集中在中国,根据国际可再生能源署发布数据,2013年~2021年期间,中国新增装机容量总和占亚洲市场的63.33%,占全球新增装机总量的40.60%。2022年全年光伏新增装机达87.41GW,同比增长60.3%,中国市场已经是全球最大的光伏市场,市场持续领先。

数据来源:国家能源局,观研天下数据中心整理

二、光伏电池片为降本关键,行业技术快速迭代

近年来光伏新增装机容量逐年扩大,在积极政策的引导下,预计未来将以更大的加速度实现可持续发展。这主要得益于产业链各环节技术进步,带来光伏发电成本持续下降,光伏发电企业因而能够在无补贴的情况下实现盈利,与传统能源企业在同等条件下开展竞争。

光伏电池片是降低光伏发电成本的关键部件。光伏发电成本的下降取决于光伏电站成本的下降,目前的光伏电站成本主要由光伏电站建设成本和运维成本构成,由于光伏发电不消耗燃料,因此运维成本较低。电站建设成本由非技术成本、关键设备成本、建安费用和组件成本构成,其中组件成本占46%左右,非技术成本约14%,关键设备成本和建安费用合计占40%。电池片是决定组件效率和成本的核心器件,对于光伏发电成本的下降具有关键性的作用。

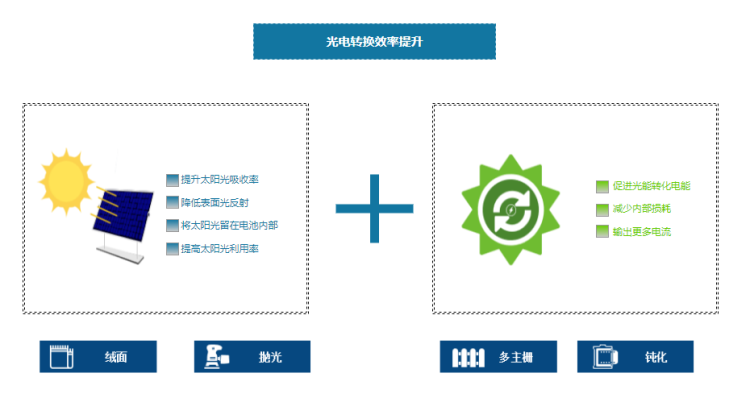

光伏电池片的技术发展主要有两个方向:一是提升太阳光吸收率,即通过降低电池片表面对光的反射,把更多太阳光留在电池片内部,提高对太阳光的利用率;二是促使光能尽可能多地转化为电能,并减少电池内部的电能损耗,使得电池输出尽可能多的电流。

提升光电转换效率的两种途径

资料来源:观研天下数据中心整理

为降低制造成本,电池片厂商围绕降低原材料、人工、制造费用三个维度进行综合降本。一是降低采购单价,提高生产设备以及银浆等非硅材料的国产化率;二是降低制造费用,包括减少材料耗用,以及提升产能利用率、扩大电池片尺寸,从而有效摊薄人工、设备折旧及动力耗用等支出。在实现以上降本措施的同时,为保证产品性能不受影响,电池片厂商需要持续提升量产技术及工艺水平。

在追求更低度电成本这一黄金法则的引领下,只有兼具性能与价格竞争力的技术,才能成为行业发展的主流。

三、电池技术持续迭代,PERC高效电池技术仍是当前市场主流

硅基光伏电池以衬底材料进行分类可以分成P型电池和N型电池。P型电池指的是以P型硅片为衬底的电池片,N型电池指N型硅片为衬底的电池片。在p型半导体材料上扩散硼元素,形成n/p型结构的太阳电池即为P型硅片,P型硅中没有自由电子。在N型半导体材料上注入磷元素,形成p/n型结构的太阳电池即为N型硅片。

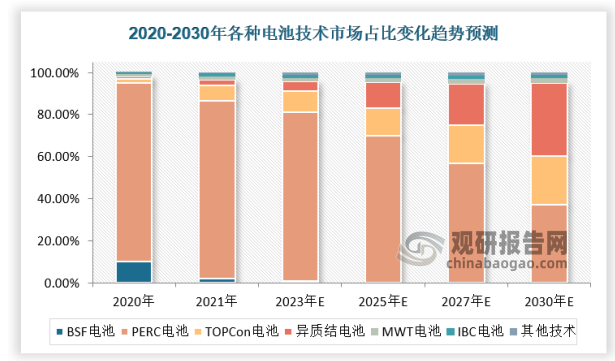

目前光伏行业主流产品是P型硅片,P型硅片制作工艺简单,成本较低,而N型硅片通常少子寿命较大,电池效率可以做得更高,但是工艺更加复杂。N型硅片掺磷元素,磷与硅相溶性差,拉棒时磷分布不均,而P型硅片掺硼元素,硼与硅分凝系数相当,分散均匀度容易控制,成本也就更低。目前比较典型的P型电池包括BSF电池、PERC电池、PERC+电池等,典型的P型电池包括TOPCon电池、HJT电池、IBC电池等。其中BSF电池和PERC电池。2015年之前,BSF电池占据90%市场;2016年之后,PERC电池接棒起跑,到2020年,PERC电池在全球市场中的占比已经超过85%,预计随着电池技术不断突破,未来TOPCon电池和异质结电池占比有望持续提升。

数据来源:CPIA,观研天下数据中心整理

另外,随着电池技术的快速迭代,太阳能电池的平均光电转换效率也逐渐提升。根据CPIA数据,2021年PERCP型单晶电池平均转化效率为22.8%,TOPCon单晶电池平均转化效率为23.5%,异质结电池平均转化效率为23.8%,背接触电池平均转化效率为23.6%,预计2025年平均转化效率分别可以到达23.7%、25.0%、25.2%和25.0%。

2020-2030年各种电池技术转换效率预测

分类

2021年

2022年

2023年

2025年

2027年

2030年

P型多晶

BSFP型多晶黑硅电池

19.4%

19.5%

19.5%

--

--

--

PERCP型多晶黑硅电

池

20.8%

21.1%

21.4%

21.7%

22.0%

22.5%

PERCP型铸锭单晶电

池

22.3%

22.6%

23.0%

23.3%

23.5%

23.7%

P型单晶

PERCP型单晶电池

23.1%

23.4%

23.7%

23.9%

24.1%

N型单晶

TOPCon单晶电池

23.5%

24.0%

24.5%

25.0%

25.3%

25.7%

异质结电池

23.8%

24.2%

24.8%

25.2%

25.5%

25.9%

23.6%

24.0%

24.5%

25.0%

25.4%

25.8%

资料来源:CPIA,观研天下数据中心整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。