机器人核心零部件主要包括精密减速机、交流伺服电机、控制器。精密减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。伺服电机在自动控 制系统中,用作执行元件,把所收到的电信号转换成电动机轴上的角位移或角速度输出。 机器人每个关节运动均需靠伺服电机驱动,以实现多自由度的运动。控制器是工业机器 人的大脑,对机器人的性能起着决定性的影响。工业机器人控制器主要控制机器人在工 作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。

1.精密减速器

精密减速器是机器人生产过程中技术壁垒最高的零部件,主要包括谐波减速器与RV减速器。

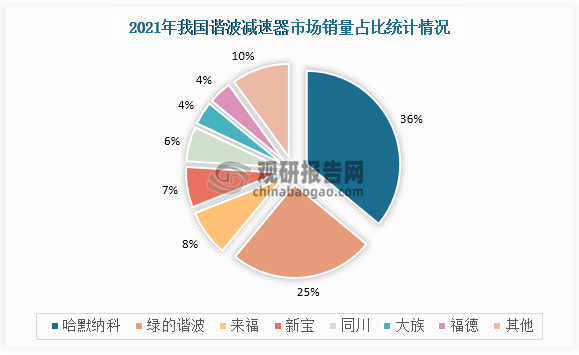

2021年我国谐波减速器市场主要有哈默纳科、绿的谐波、来福、新宝、同川、大族、福德等,其中哈默纳科市场销量占比最高,达到36%。

数据来源:观研天下整理

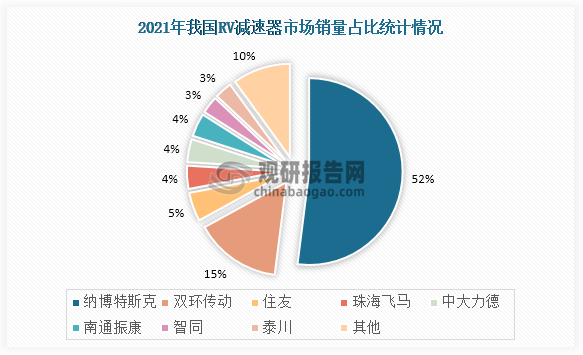

2021年我国RV减速器市场主要有纳博特斯克、双环传动、住友、珠海飞马、中大力德、南通振康、智同、泰川等,其中纳博特斯克市场销量占比最高,达到52%。

数据来源:观研天下整理

2.控制器

控制器作为机器人的大脑,对机器人的运动性能起着决定性的影响。工业机器人控制器主要控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。2022年国内工业机器人控制器市场规模有望达16.2亿元,2017-2022年复合增长率为9.1%。

数据来源:观研天下整理

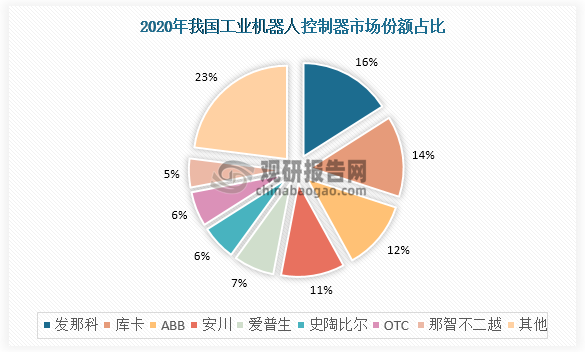

2020年,我国工业机器人控制器市场四大家族主要是发那科、库卡、ABB、及安川,其市场份额占有率分别为16%、14%、12%、11%,合计超过50%。

数据来源:观研天下整理

3.伺服系统

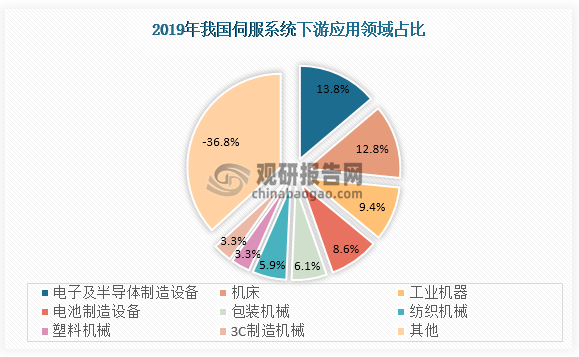

伺服系统主要包括伺服驱动器和伺服电机,是工业自动化设备的“神经系统”。2019年,电子半导体、机床和工业机器人是伺服应用最主要的三大市场,占比达到36%。

数据来源:观研天下整理

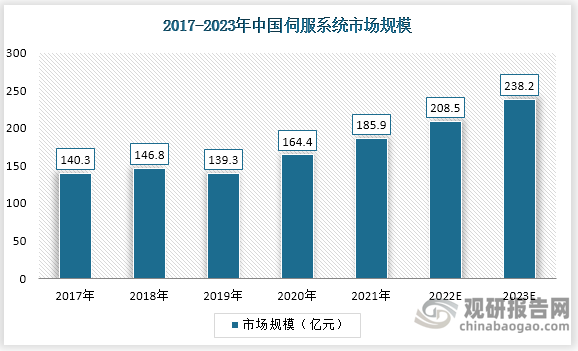

2021年国内伺服市场规模达到了185.9亿元。且预计未来将保持稳定增长态势,2023年中国伺服市场规模将达到238.2亿元。

数据来源:观研天下整理

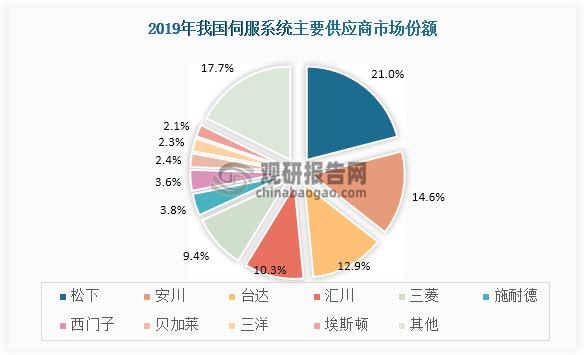

国产伺服电机尚不能完全替代国外品牌,欧美和日系品牌仍然垄断着中高端伺服系统市场。2019年,松下、安川、三菱三大日系品牌就占据国内伺服系统全部市场份额的约45%,西门子、博世力士乐、贝加莱等欧美系品牌主要把握高端市场,部分欧美品牌推出中端产品。

数据来源:观研天下整理(YA)

相关行业分析报告参考《中国零部件行业发展现状分析与投资前景预测报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。